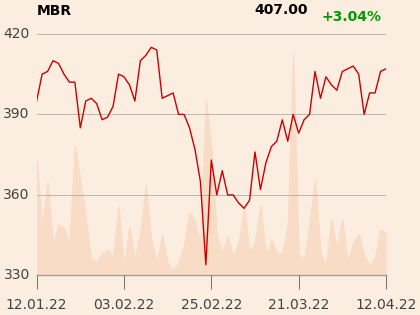

W raporcie z 7 kwietnia cenę docelową wyznaczono na 500,9 zł. Na sesji 14 kwietnia kurs wynosił 405 zł.

“Sprzyjające otoczenie, a w szczególności proekologiczna polityka UE stawiająca sobie za cel ograniczenie składowania odpadów i wdrożenie gospodarki o obiegu zamkniętym do 2050 r. powodują, że spółka rozwija się ponadprzeciętnie” - napisał Dariusz Dadej w uzasadnieniu rekomendacji.

Średnioroczny wzrost przychodów za ostatnich pięć lat wynosi 42,1 proc. Analityk zakłada utrzymanie pozytywnych trentów, co w połączeniu z efektywnym modelem biznesowym (rentowność EBITDA znacznie powyżej 50 proc.) powodują, że ekspert dostrzega znaczących potencjał wzrostu wartości akcji.

Jego zdaniem w 2022 r. spółka zanotuje 140 mln zł zysku netto (wobec 115 mln zł w 2021 r.) oraz 308,9 mln zł przychodów (wobec 267 mln zł w 2021 r.).