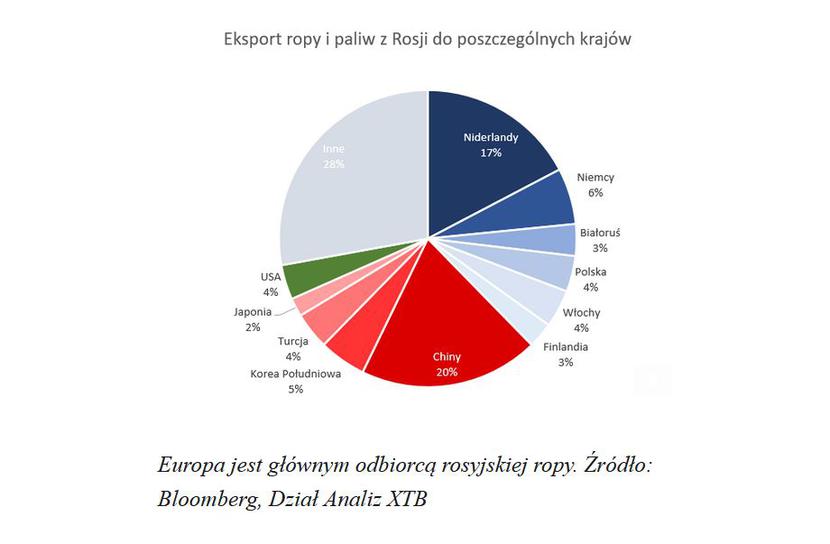

Baryłka ropy kosztuje 100 dolarów

Rosja jest kluczowym graczem na rynku surowców energetycznych, szczególnie kluczowym dla Europy. Widać to bardzo w notowaniach ropy, które dziś przekroczyły 100 dolarów po raz pierwszy od 2014 roku. Rosja eksportuje ok. 5 milionów baryłek ropy dziennie, czyli ok. 5% światowego zapotrzebowania, z czego około połowa trafia na unijny rynek. Jeśli przykładowo doszłoby do odłączenia Rosji od systemu rozliczeń SWIFT, ta część eksportu mogłaby zostać wstrzymana, a dla bardzo zbilansowanego rynku ropy nawet 2-3 miliony baryłek dziennie to ogromna ilość. Gdyby doszło do faktycznych zakłóceń, ceny ropy mogłyby spokojnie wzrosnąć nawet o 20-30 dolarów za baryłkę. Naszym zdaniem obecnie w cenie baryłki “premia” wynikająca z konfliktu to 15 do 20 dolarów.

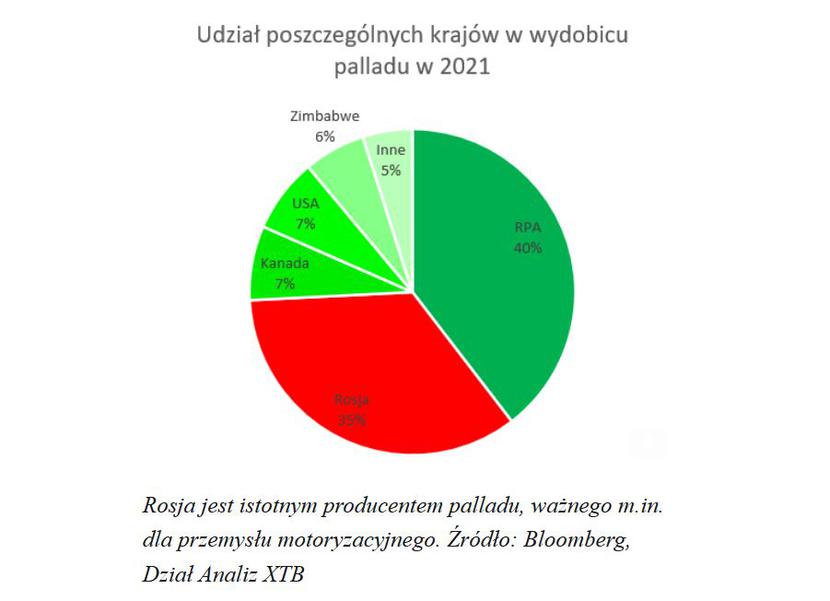

Drożeje złoto, drożeje pallad

Konflikt jest kołem zamachowym na rynku złota, które nie po raz pierwszy okazuje się jednym z niewielu aktywów radzących sobie dobrze w okresie napięć geopolitycznych. Uncja złota drożeje o ponad 3% i kosztuje 1970 dolarów - do rekordu sprzed 2 lat brakuje nieco ponad 100 dolarów.

Natomiast Rosja jest też bardzo znaczącym producentem palladu, istotnego choćby w produkcji katalizatorów dla przemysłu motoryzacyjnego. Cena tego metalu rośnie dziś o niemal 8%.

Strach oznacza spadki na giełdach

Rynki globalne notują spadki niewidziane od 2020 roku, choć skala paniki na ten moment jest mniejsza. Na tę chwilę podstawowym czynnikiem mającym wpływ na światowe giełdy jest niepewność, ponieważ inwestorzy z taką sytuacją mają do czynienia po raz pierwszy. Na rynku kontraktów na Nadaq100 (spółki technologiczne notowane w USA) korekta od listopada przekroczyła już 20%, choć duża jej część to reakcja na obawy o zacieśnienie pieniężne w Stanach Zjednoczonych. Z kolei kontrakty na niemiecki indeks DAX40 od płowy stycznia odnotowały spadek o 15% i notowane są w okolicach szczytów sprzed pandemii.

Większe spadki natomiast obserwujemy w Warszawie, gdzie wszystkie indeksy tracą już po ok. 9%! Wynika to przede wszystkim z czynnika strachu, nawet nie o bezpieczeństwo Polski. Globalny kapitał redukując ekspozycję na ryzyko zawsze ucieka z rynków będących blisko epicentrum kryzysu. WIG20 jest najniżej od grudnia 2020 roku, a w jego składzie najmocniej tracą LPP (ekspozycja na wschodnie rynki), Allegro (słabe wyniki) oraz duże banki.

Biznes na wschodzie jest zagrożony

Naturalnie najmocniej tracą aktywa rosyjskie i ceny spółek mające ekspozycję na Rosję i Ukrainę. Rosyjski indeks RTS odnotował spadek o ponad 60% od szczytów z października ubiegłego roku i w pewnym momencie notowany był poniżej dołków z marca 2020! Wśród europejskich spółek należy wskazać przede wszystkim na Polymetal International, spółkę górniczą z częściowo brytyjskim kapitałem, Wizzair (spora część biznesu oparta o Ukrainę), Renault, dla którego Rosja jest drugim najważniejszym rynkiem oraz banki z dużą ekspozycją na Rosję: Societe Generale oraz Unicredit.

W Polsce potężne spadki notowane są na takich spółkach jak Asbis, Coal Energy, KSG Agro i Kernel, których biznesy mocno uzależnione są od sytuacji na Ukrainie.

Jeszcze wyższa inflacja

Z gospodarczego punktu widzenia jedno jest jasne – konflikt oznacza nowy impuls inflacyjny. W oczywisty sposób wynika to ze wzrostu cen niemal wszystkich istotnych surowców, przede wszystkim surowców energetycznych. Natomiast bardzo istotne będą dalsze komplikacje logistyczne, z którymi globalna gospodarka i tak borykała się od dłuższego czasu. Ten impuls jest wolniejszy, ale trudniejszy do zwalczenia. Indeks napięć w łańcuchach dostaw sporządzany przez nowojorski Fed już teraz jest na historycznych maksimach.

Ból głowy banków centralnych

Panika na rynkach wywołana pandemią COVID19 trwała niezwykle krótko ze względu na bezprecedensowy dodruk pieniądza przez Fed i inne banki centralne. Tym razem jednak nie należy liczyć na taką odpowiedź. Ponieważ konflikt jest inflacjogenny i uderza bardziej w produkcję i logistykę niż w popyt, problem z inflacją staje się dla głównych banków centralnych jeszcze bardziej istotny! Z drugiej strony zacieśnianie pieniężne w tych warunkach wywoła jeszcze większe turbulencje rynkowe. Naszym zdaniem banki raczej będą po prostu kontynuować zapowiadaną politykę stopniowego zacieśniania. Maleje ryzyko podwyżki stóp przez Fed od razu o 50 punktów bazowych (naszym zdaniem mało realne nawet bez obecnej sytuacji), ale bank centralny USA raczej tej podwyżki nie odsunie w czasie.

Rada Polityki Pieniężnej również będzie musiała wziąć na szalę kolejny impuls inflacyjny i jednocześnie utratę dużej części wschodnich rynków. Ponieważ jednak Rosja, Ukraina i Białoruś to łącznie 6% naszego eksportu, spadek popytu z tego kierunku będzie raczej umiarkowanym szokiem dla naszej gospodarki. Rada może nieco spuścić z tonu, ale proces podwyżek powinien być kontynuowany.

Złoty reaguje spokojnie

Pozytywnym aspektem jest umiarkowana reakcja na rynku złotego. Traci on ok. 2% wobec dolara i nieco ponad 1% wobec euro. To pokazuje, że nie widzimy masowego wycofywania się kapitału z polskiego rynku. Również reakcja rynku długu jest stonowana. To jedynie potwierdza, iż Rada nie powinna na ten moment wykonywać nerwowych ruchów.

Co dalej?

Na ten moment dla rynków globalnych kluczowe jest jedno pytanie: jak bardzo ta wojna może się rozlać? Odpowiedź na nie jest podstawą do zatrzymania strachu, który rządzi rynkami. Dopiero potem zacznie się liczenie wpływu sankcji, utraconych biznesów i spekulacje odnośnie możliwej reakcji ze strony polityki gospodarczej.