25 sierpnia w amerykańskim Jackson Hole jak co roku zebrali się najważniejsi bankierzy centralni świata. Przemówili oni głosem najważniejszego z nich – przewodniczącego Rezerwy Federalnej Jerome’a Powella. Przekaz był jednoznacznie antyinflacyjny.

- Obniżenie inflacji zapewne będzie wymagało dłuższego okresu wzrostu poniżej potencjału. Co więcej, bardzo prawdopodobne będzie jakieś osłabienie kondycji rynku pracy. Podczas gdy wyższe stopy procentowe, wolniejszy wzrost oraz bardziej miękki rynek pracy sprowadzą inflację w dół, przyniesie to także trochę bólu gospodarstwom domowym i przedsiębiorstwom – nie owijał w bawełnę szef Fedu.

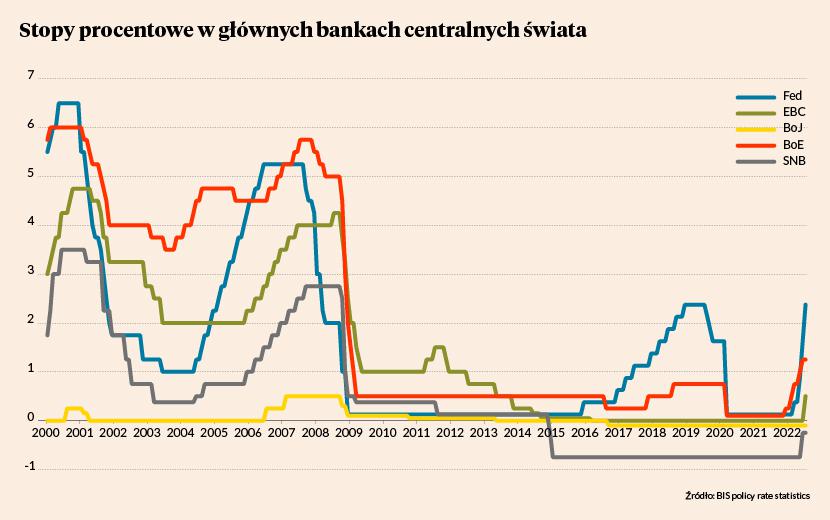

Rynek zinterpretował te słowa jako zapowiedź kontynuacji mocnych podwyżek stóp procentowych na najbliższych posiedzeniach Federalnego Komitetu Otwartego Rynku. Szanse na 75-punktową podwyżkę we wrześniu wyceniane są na ok. 73 proc. Do tego rynek skłania się ku obstawieniu 75-punktowego ruchu także w listopadzie – wynika z danych FedWatch Tool. Dorzucając do tego choćby 25-punktową podwyżkę w grudniu, na koniec roku otrzymujemy stopę funduszy federalnych w pobliżu 4 proc.. Tak wysokiego poziomu nie widzieliśmy od grudnia 2007 r.

Zapewne nieprzypadkowo tego samego dnia na rynku pojawiły się spekulacje, że na 75-punktową podwyżkę kosztów kredytu zdecyduje się także Europejski Bank Centralny (EBC). Do tej pory rynkowy konsens zakładał, że 8 września cena pieniądza w strefie euro wzrośnie o 50 pkt baz., do zaledwie 1,0 proc. EBC jest spóźniony z reakcją na wzrost inflacji, która w sierpniu w strefie euro przekroczyła 9 proc. Już pięć podwyżek w cyklu ma na koncie Bank Anglii i zapowiada kolejne w obliczu oczekiwanej dwucyfrowej inflacji CPI w IV kwartale. Co więcej, emitenci szterlinga zapowiedzieli zaostrzenie polityki monetarnej mimo oczekiwanej i długotrwałej recesji w brytyjskiej gospodarce.

Tylko przez ostatnie trzy miesiące na podwyżkę kosztów kredytu zdecydowało się 28 z 32 istotnych banków centralnych świata. W niektórych krajach posunięcia władz monetarnych są już paniczne. Np. na Węgrzech stopy poszły w górę o 100 pkt baz., do 11,75 proc. Nasi „bratankowie” od czerwca podnieśli stopę referencyjną aż o 485 pkt baz. To jednak małe piwo w porównaniu do Argentyny, gdzie podwyżka wyniosła 800 pkt baz., a główna stopa wzrosła do 60 proc. przy oficjalnie raportowanej 71-procentowej inflacji CPI.

Wśród liczących gospodarek koszty kredytu stoją w miejscu jedynie w Japonii, Indonezji i Tajlandii. W odwrotnym kierunku poszli Chińczycy, którzy za sprawą prowadzenia obłąkanej polityki zero-Covid podcięli skrzydła gospodarce i chcą ją pobudzić nowym impulsem kredytowym. Specyficznymi przypadkami obniżek stóp procentowych są jeszcze tylko Rosja (po mocnych podwyżkach wiosną) oraz Turcja, gdzie bank centralny Erdogana prowadzi mocno „nieortodoksyjną” politykę monetarną obniżając cenę pieniądza w obliczu oficjalnie 80-procentowje inflacji.

Czy Polska pójdzie pod prąd?

Przytoczone powyżej przykłady pokazują, jak silny jest globalny trend zaostrzenia (a w zasadzie normalizacji) polityki pieniężnej po okresie bezprecedensowej stymulacji z lat 2020-21. Zerowe stopy procentowe w połączeniu z szeroko odkręconym kurkiem kredytowym przyczyniły się do wywołania największej od dekad inflacji cenowej. Teraz ci sami bankierzy centralni usiłują okiełznać inflację, którą sami wywołali. Jednakże nie wszyscy godzą się na kontynuację takiej polityki. W Polsce prezes NBP Adam Glapiński powiedział niedawno, że RPP podwyższy stopy procentowe jeszcze tylko o 25-50 pkt baz. i być może już we wrześniu zakończy cykl.

- Nie można też jednak wykluczyć, że skończymy na razie podwyższanie stóp procentowych, ale jednocześnie nie wiążemy sobie rąk i nie ogłaszamy końca cyklu podwyżek. Działamy w sposób pragmatyczny. Sama podwyżka o 25 pkt baz. byłaby już sygnałem, że hamujemy cykl podwyżek, ale jeszcze się przyglądamy sytuacji i nie jesteśmy pewni, kiedy powiemy: czas na koniec cyklu – powiedział sternik polskiej polityki monetarnej.

Problem w tym, że inflacja w Polsce (i nie tylko u nas) ani myśli odpuścić i wciąż przyspiesza. Sierpniowy odczyt CPI srodze rozczarował ekonomistów. Zamiast oczekiwanego spadku inflacji CPI do 15,4 proc, GUS odnotował jej wzrost do 16,1 proc. Biorąc poprawkę na spodziewane w styczniu podwyżki taryf na energię elektryczną, gaz ziemny i ciepło sieciowe, inflacja w Polsce zimą może zbliżyć się nawet do 20 proc. W takim scenariuszu utrzymanie stopy referencyjnej w NBP na poziomie raptem 6,5-7,0 proc. byłoby pomysłem bardzo niebezpiecznym nie tylko dla polskiej gospodarki, ale przede wszystkim dla złotego.

Procenty są bezlitosne dla waluty

O tym, jak silna potrafi być wrażliwość kursu walutowego na zaistniałe i oczekiwane zmiany stóp procentowych, przekonali się nawet mieszkańcy strefy euro. Podczas gdy Fed od końcówki ubiegłego roku zaczął normalizować politykę pieniężną, to EBC zareagował dopiero w lipcu. W rezultacie od początku roku euro straciło do dolara niemal 12 proc. i pod koniec sierpnia było notowane najniżej od 20 lat. W podobnej sytuacji znalazł się funt szterling, gdzie opieszałość i kunktatorstwo Banku Anglii kosztowało brytyjską walutę utratę niemal 14 proc. względem dolara. Polski złoty od początku roku względem USD osłabił się o 14,5 proc. W rezultacie w lipcu oglądaliśmy „zielonego” kosztującego prawie 4,85 zł, co było najwyższym kursem w historii, przebijającym nawet szczyt z października 2000 r.

Rekordowo wysokie poziomy osiągnął też kurs franka szwajcarskiego, za którego 24 sierpnia trzeba było zapłacić 4,9950 zł – czyli nawet ciut więcej niż podczas marcowej paniki po rosyjskiej agresji na Ukrainę. W relacji do euro frank był rekordowo mocny i pierwszy raz w dziejach trwale przekroczył parytet 1 do 1. Zresztą to samo europejskiej walucie przydarzyło się względem dolara. Przez poprzednie 20 lat jedno euro było warte więcej niż jeden dolar, o franku nawet nie wspominając.

Przekroczenie historycznych rekordów słabości grozi także polskiemu złotemu. Od wielu miesięcy inflacja w Polsce jest wyraźnie wyższa niż w strefie euro czy w Stanach Zjednoczonych. W przeszłości taki stan rzeczy był rekompensowany inwestorom stopami procentowymi w NBP znacznie wyższymi od tych w Fedzie czy EBC. Jeśli jednak RPP zaprzestanie podwyżek stóp, to pod koniec roku różnica między krótkoterminowymi stopami procentowymi (stopy długoterminowe to temat na osobny artykuł) w Polsce i USA zawęziłaby się do 2-3 pkt. proc.

W dłuższym terminie chodzi o to, aby inflacja w Polsce przynajmniej zrównała się z inflacją w strefie euro – czyli naszego głównego partnera handlowego. Inaczej rynek dostosuje konkurencyjność polskiej gospodarki podnosząc nominalny kurs EUR/PLN. Tak, aby kurs realny odzwierciedlał różnice w produktywności obu gospodarek. Zatem bez dalszego zaostrzania polityki monetarnej w Polsce ryzykujemy tym, że w pewnym momencie kurs euro trwale zagości powyżej 5 zł.