Pobierz raport Bankier.pl: Rozważni w Internecie>>

Użytkownicy bankowości internetowej i mobilnej stają się coraz bardziej interesującym celem dla przestępców. Dlatego bardzo ważna jest „sieciowa higiena” — przestrzeganie podstawowych zasad bezpiecznego korzystania z usług finansowych. Bankier.pl w lipcu i sierpniu 2015 r. przeprowadził ankietę wśród 1281 użytkowników, w której pytał, jak korzystają z bankowości elektronicznej i mobilnej. Bankowość internetowa i mobilna już dawno przestały zasługiwać na miano alternatywnych kanałów dostępu do usług. Aktywnie z internetowych serwisów transakcyjnych korzysta 14,6 mln klientów banków. Dynamicznie przybywa także użytkowników bankowości mobilnej, w trzecim kwartale 2015 r. aktywnych klientów korzystających z m-bankowości było 4,96 mln — wynika z danych zebranych przez PRNews.pl.

Jedną z podstawowych zasad sieciowego bezpieczeństwa, podkreślaną także przez banki edukujące klientów, jest stosowanie odpowiednio skomplikowanych i niepowtarzalnych haseł. Aktywni użytkownicy internetu muszą jednak zmierzyć się z wyzwaniem zapamiętania danych do logowania w dziesiątkach serwisów — pocztowych, finansowych, sklepach internetowych itp. Część z nich idzie na skróty i stosuje to samo hasło w kilku miejscach. Do takiej praktyki przyznało się 11 proc. respondentów — nieco częściej kobiety (12 proc.) niż mężczyźni (10 proc.). W czasach, gdy wycieki z baz danych różnych dostawców stają się niemal codziennością, jest to bardzo niebezpieczny nawyk. Przestępca, przechwytując hasło do jednej z usług (np. profilu w sklepie internetowym), może próbować przejąć sieciową tożsamość ofiary, uzyskując dostęp do jej skrzynki e-mail, profili w sieciach społecznościowych itp. Użytkowników bankowości internetowej zapytaliśmy także o sposób przechowywania danych niezbędnych do logowania w serwisie transakcyjnym. Zdecydowana większość respondentów, 75 proc., nie zapisuje tych krytycznych z punktu widzenia bezpieczeństwa informacji — zapamiętuje je i polega na własnej pamięci.

Ofiary phishingu

Jednym z najczęściej spotykanych sposobów ataku na użytkowników bankowości internetowej jest phishing. Wyłudzanie danych niezbędnych do logowania w banku opiera się zazwyczaj na socjotechnicznych sztuczkach. Przestępcy przygotowują wiadomości e-mail pochodzące rzekomo z banku i zachęcające do kliknięcia w link prowadzący do fałszywej kopii strony internetowej instytucji.

Ponad jedna piąta respondentów zetknęła się w ostatnim roku z tego rodzaju wiadomością-pułapką. 10 proc. badanych nie było w stanie ocenić, czy spotkało się z phishingowym oszustwem, co oznacza, że w tej dziedzinie niezbędna jest edukacja. Banki będące celami kampanii przestępców powinny rozważyć bardziej zdecydowane kroki niż tylko ostrzeganie przed fałszywymi wiadomościami na stronach logowania do serwisów transakcyjnych.

Przypadkowy dostęp

Pewne niebezpieczeństwo stwarza również łączenie się z bankiem za pośrednictwem sieci Wi-Fi. Niezabezpieczona bezprzewodowa sieć np. w kawiarni może okazać się pułapką zastawioną przez przestępców. Kontrolują oni wówczas ruch przechodzący przez ich punkt dostępu i mają możliwość przechwycenia i podsłuchiwania wrażliwych informacji wymienianych pomiędzy serwerami i podłączonymi komputerami.

17 proc. badanych przyznaje się do tego, że w ciągu ostatniego roku korzystało z otwartej sieci Wi-Fi (wśród osób korzystających z bankowości mobilnej odsetek ten wyniósł 24 proc.). Jednak znacząca większość respondentów (77 proc.) trzyma się z daleka od tego rodzaju niebezpieczeństw.

Druga linia obrony

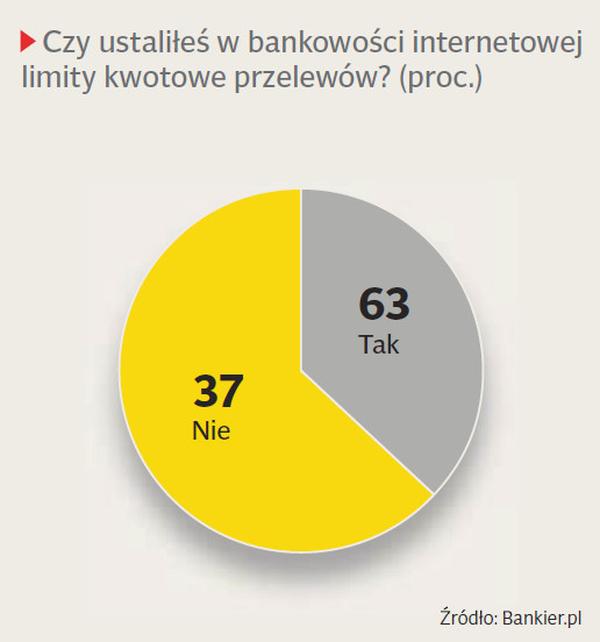

Lepiej zapobiegać, niż naprawiać szkody — ta zasada sprawdza się również w przypadku korzystania z elektronicznych kanałów dostępu do banku. Wiele banków umożliwia klientom zdefiniowanie limitów transakcyjnych, które mogą ograniczyć rozmiary strat w razie włamania na konto. Z takiej możliwości korzysta jednak mniej niż dwie trzecie badanych.

Elementem chroniącym przed skutkami potencjalnego nieautoryzowanego dostępu do rachunku mogą być także powiadomienia SMS. W ten sposób klienci mają dostęp do ważnych informacji w czasie rzeczywistym. Niestety, z monitoringu zlecanych przelewów i płatności kartowych korzysta tylko 36 proc. badanych. Uczestników badania zapytaliśmy również o to, jak zareagowaliby na odkrycie nieautoryzowanej niewielkiej płatności na swoim rachunku. Większość respondentów przyjęłaby bardzo aktywną postawę, profilaktycznie zastrzegając karty i zmieniając hasło do bankowości internetowej.

Bank w telefonie

Ponad połowa uczestników badania Bankier.pl korzysta, oprócz bankowości internetowej, również z bankowości mobilnej. Pierwszą linią obrony chroniącą smartfona przed dostępem niepowołanych osób powinna być blokada urządzenia. Ma to istotne znaczenie, zwłaszcza gdy telefon jest narzędziem dostępu do usług bankowych i płatności. Niestety, spora część badanych bagatelizujeten problem — ponad jedna czwarta respondentów nie blokuje telefonu w żaden sposób — osoba, która znajdzie lub ukradnie urządzenie, może zyskać szansę poznania wrażliwych informacji (np. salda rachunku), a nawet dokonania niewielkich płatności (np. zbliżeniowych lub za pomocą systemu Blik).

Warto edukować

Wyniki badania Bankier.pl pokazują, że świadomość podstaw „sieciowej higieny” jest stosunkowo wysoka, ale klienci banków nie wykorzystują wszystkich dostępnych narzędzi podnoszących ich bezpieczeństwo. Szkoda, bo jak wynika z deklaracji respondentów, stykają się oni z niebezpieczeństwami takimi jak phishing. Banki powinny skuteczniej edukować klientów, a zwłaszcza podkreślać znaczenie narzędzi pozwalających na ochronę urządzeń mobilnych przed niepowołanym dostępem.

Bankowość 3.0 — jakie będą banki w najbliższych latach

Stoimy u progu nowej ery, która zmieni sposób, w jaki klienci korzystają z banków. Instytucje finansowe muszą dostosować się do nowych warunków prowadzenia biznesu w cyfrowej rzeczywistości. Dla wielu graczy oznacza to konieczność zmiany obecnych modeli biznesowych, redukcji placówek i zatrudnienia. Sektor stoi w obliczu nowych wyzwań i zagrożeń, które realnie wpłyną na przyszłość branży bankowej w Polsce. Dlatego ruszyliśmy z projektem Bankowość 3.0 — na łamach specjalnego serwisu na bieżąco śledzimy zmiany zachodzące w bankowości oraz najnowsze trendy z zagranicy. Staramy się znaleźć odpowiedzi na najważniejsze pytania nurtujące branżę. Zastanawiamy się, jak będzie wyglądać bankowość 3.0, czyli bankowość, w której ważną rolę odegrają nowe technologie. Jaką rolę odegrają firmy Fintech? Jak sprostać wymaganiom milenialsów? Czy możemy już mówić o zmierzchu placówek? Na te i wiele innych pytań odpowiedzi znajdą państwo na http://www.bankier.pl/bankowosc-3.0. Zapraszamy!

14,6 mln Tylu klientów banków korzysta z systemów internetowych…

4,96 mln … a tylu z bankowości mobilnej.