W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

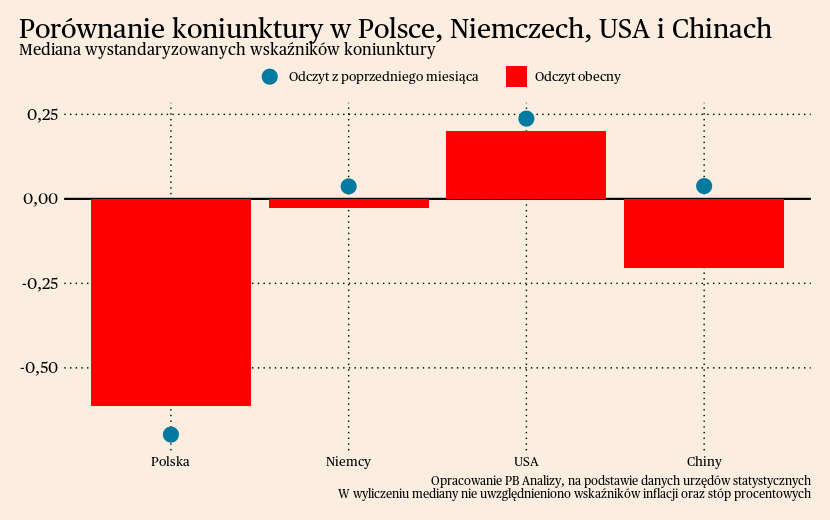

Mediana wskaźników w Polsce poprawiła się, a obniżyła w Niemczech, USA oraz Chinach. Polska prezentuje się najgorzej ze wszystkich analizowanych gospodarek, gdyż znajduje się na dnie cyklu koniunkturalnego. Bardzo mocno redukowany jest popyt na towary, przez spadek skłonności do konsumpcji oraz odwrócenie cyklu zapasów. W Niemczech wskaźniki niewiele zmieniły swój poziom, motoryzacja podtrzymuje aktywność całej gospodarki. W Stanach Zjednoczonych widać wręcz oznaki ożywienia koniunktury, szczególnie na rynku nieruchomości. W Chinach coraz bardziej na wierzch wychodzą problemy strukturalne gospodarki, a rząd rozważa wprowadzenie dużej stymulacji fiskalnej.

Polska

W Polsce poprawiły się wskazania koniunktury konsumenckiej. Wskaźnik wzrósł z -29,9 do -28,2. Poprawa sytuacji obejmuje praktycznie wszystkie obszary badania koniunktury.

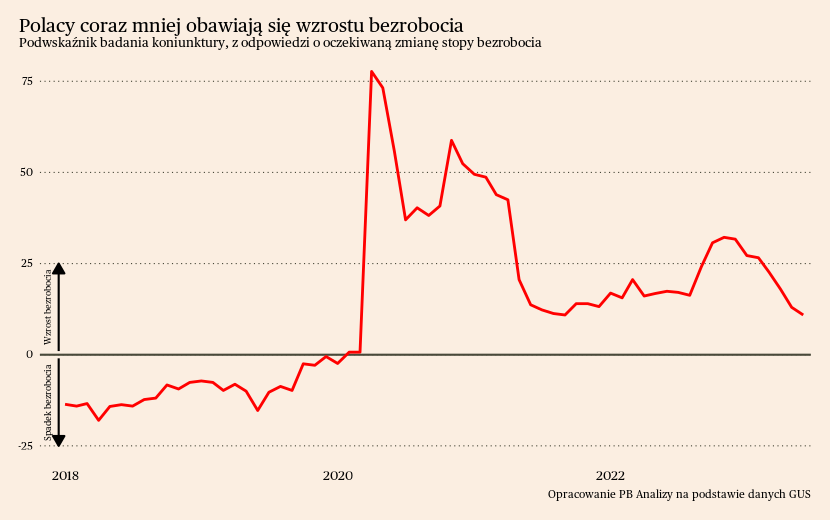

Gospodarstwa domowe coraz mniej obawiają się bezrobocia. Początkowe obawy o powrót trudności na rynku pracy, znanych na przykład z kryzysu finansowego 2008 roku, nie zrealizowały się. Popyt na pracę w Polsce jest wysoki, a w wielu branżach wręcz brakuje pracowników. W konsekwencji bezrobocie w ostatnich miesiącach nie rosło i nie będzie rosnąć w najbliższej przyszłości.

Rozgrzany rynek pracy w połączeniu z niewielkim obniżeniem dochodów realnych amortyzuje pogorszenie sytuacji finansowej gospodarstw domowych. Dodatkowo nominalny wzrost wynagrodzeń zaczyna doganiać inflację. W badaniach koniunktury przekłada się to na wyraźne poprawienie podswskaźnika oczekiwań przyszłej sytuacji finansowej gospodarstwa domowego.

Spadek obaw o bezrobocie w połączeniu z poprawą sytuacji finansowej powinien skutkować wzrostem skłonności do konsumpcji. W badaniu koniunktury poprawa wskaźnika jest powolna, ale trend od początku 2023 roku jest jednoznaczny. Gospodarstwa domowe w Polsce coraz lepiej oceniają obecne oraz przyszłe warunki do dokonywania ważnych zakupów. Stopniowa poprawa warunków gospodarczych powinna w najbliższych miesiącach poprawiać popyt ze strony gospodarstw domowych.

Scenariusz dla Polski: Zakładamy, że gospodarka osiągnęła na przełomie 1 i 2 kwartału dołek aktywności ekonomicznej. Od 2 kwartału powinna powoli wracać na ścieżkę wzrostu z powodu wygasania kryzysu kosztów życia i przejściu cyklicznej fazy redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.). Choć wydłużanie się recesji w przemyśle i handlu detalicznym sprawia, że istnieje ryzyko gorszego scenariusza i wzrostu bliżej 1,5 proc.

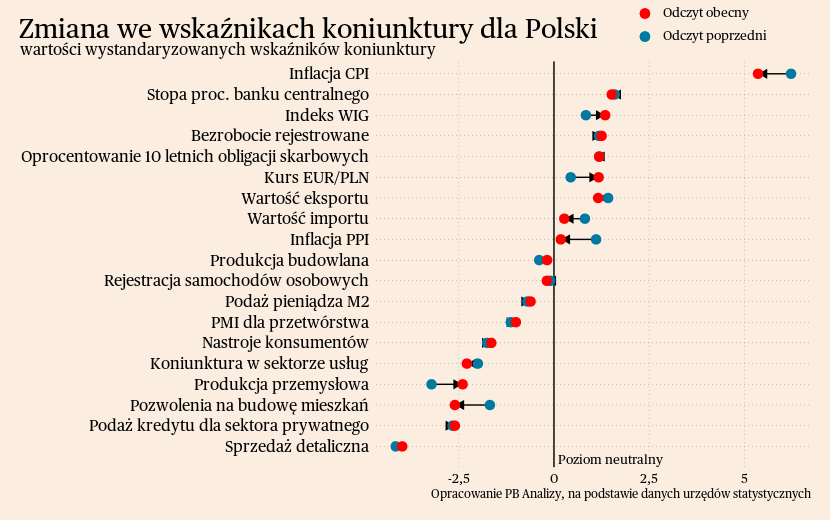

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

Niemcy

W Niemczech indeks nastrojów konsumentów poprawił się z -25,8 pkt w maju do -24,4 pkt w czerwcu. Najważniejszym wnioskiem z badania jest wysoka niepewność, jaka towarzyszy oczekiwaniom co do przyszłego rozwoju sytuacji ekonomicznej w kraju.

Przebłyskiem pozytywnych informacji z badania konsumentów jest stabilna ocena sytuacji na rynku pracy. Bezrobocie jest rekordowo niskie, toteż Niemcy nie obawiają się o swoje miejsce pracy i źródło dochodów. Obawy koncentrują się na rosnących cenach, których nie doganiają wynagrodzenia.

Ceny żywności są obecnie najmocniej drożejącą pozycją wśród szerokich kategorii produktowych. Ogółem inflacja CPI lekko wzrosła z 6,1 proc. w maju, do 6,4 proc. r/r w czerwcu. Najmocniej drożeje żywność, której dynamika cen wynosi 13,7 proc. Jest to wyraźnie mniej niż w marcu, gdy ceny żywności urosły o 22,3 proc. r/r, ale wciąż poziom bardzo dotkliwy dla portfeli konsumentów. Szok na cenach żywności stanowi jedną z przyczyn stagnacji popytu konsumentów, którzy muszą przeznaczać większą część portfela na dobra podstawowe.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Odbicie gospodarcze będzie powolne. Wzrost PKB nie przekroczy na koniec roku 1 proc. r/r.

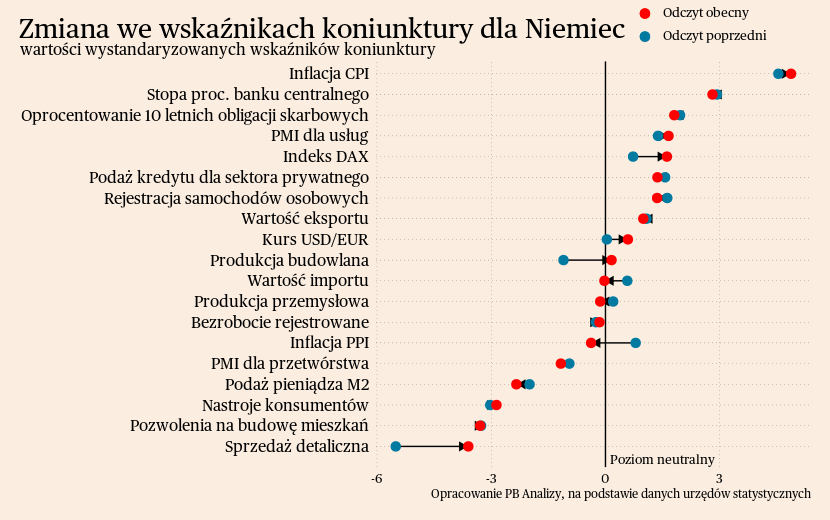

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

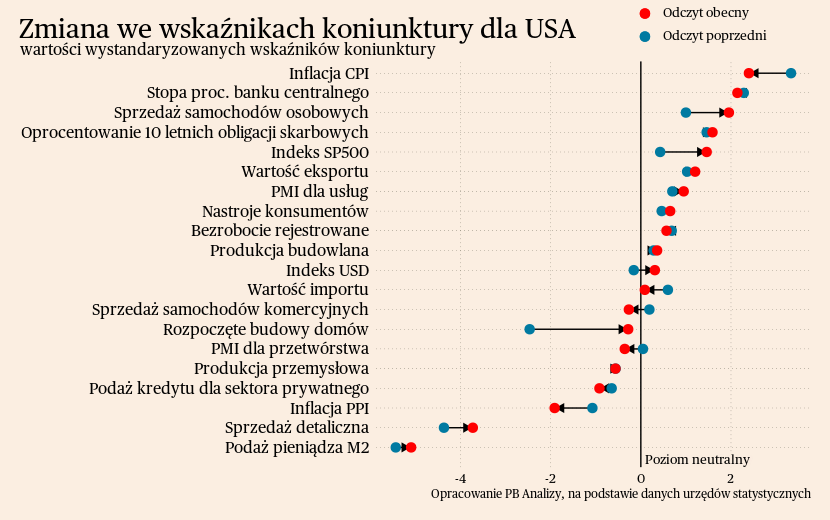

USA

Nastroje konsumentów w Stanach Zjednoczonych poprawiły się, wskaźnik wzrósł do 109,7 pkt w czerwcu, wobec 102,5 pkt. w maju. Ocena obecnej sytuacji gospodarczej jest lepsza niż oczekiwania, ale poprawiły się oba komponenty. Gospodarstwa domowe oceniają obecne uwarunkowania na rynku pracy jako dobre i spodziewają się utrzymania takiej sytuacji. Rynek pracy jest rozgrzany, a inflację udaje się zbijać bez wyraźnej fali zwolnień. Umożliwia to spowolnienie wzrostu wynagrodzeń realnych oraz spadek liczby wakatów w gospodarce. Oba kanały zmniejszają presję kosztową ze strony wynagrodzeń w przedsiębiorstwach, a jednocześnie nie zwiększają bezrobocia.

Istotnym zjawiskiem jest jeszcze wskazanie konsumentów o planowanym zmniejszaniu wydatków. Dotychczas dotyczyło to tylko dóbr, co wynikało z postpandemicznego przesunięcia popytu od dóbr w kierunku usług. Teraz konsumenci wskazują również, że planują zmniejszać wydatki na usługi, głównie na podróże. Możliwe, że jest to zapowiedź normalizacji struktury wydatków. Na razie jednak nie będzie to widoczne w danych makroekonomicznych, ponieważ pytanie dotyczyło oczekiwań, ale należy pamiętać, iż boom na usługi kiedyś musi się skończyć.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła powoli, ale nie wpadnie w recesję. Odbiciu gospodarczemu będzie towarzyszyły bardzo niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Ostatnie dane potwierdzają, że możliwe jest współwystępowanie rozgrzanego rynku pracy i powolnej dezinflacji.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

Chiny

W Chinach w ostatnim tygodniu nie pojawiły się żadne istotne dane makroekonomiczne. Odbudowa gospodarki po zniesieniu polityki zero-covid postępuje w ślimaczym tempie i następuje głównie w sektorze usług, który nie jest mocną stroną tamtejszej gospodarki. Marazm trwa w przemyśle, dlatego na razie nie ma z tej strony ryzyka powstania presji na wzrost cen surowców. Coraz częściej przebija się dyskusja na temat potrzeby wprowadzenia pakietu stymulacyjnego ze strony rządu. Jak na razie jedynymi działaniami było cięcie stóp procentowych, ale nie pozwoli ono na zażegnanie niepewności oraz niskiej skłonności do konsumpcji wśród Chińczyków.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest otarcie się o tą wartość od dołu. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane o inflacji. Natomiast rośnie prawdopodobieństwo, że rząd zacznie mocno stymulować gospodarkę. Wtedy prognozy wzrostu zostaną podniesione, a z Chin wyjdzie wyraźny impuls proinflacyjny.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.