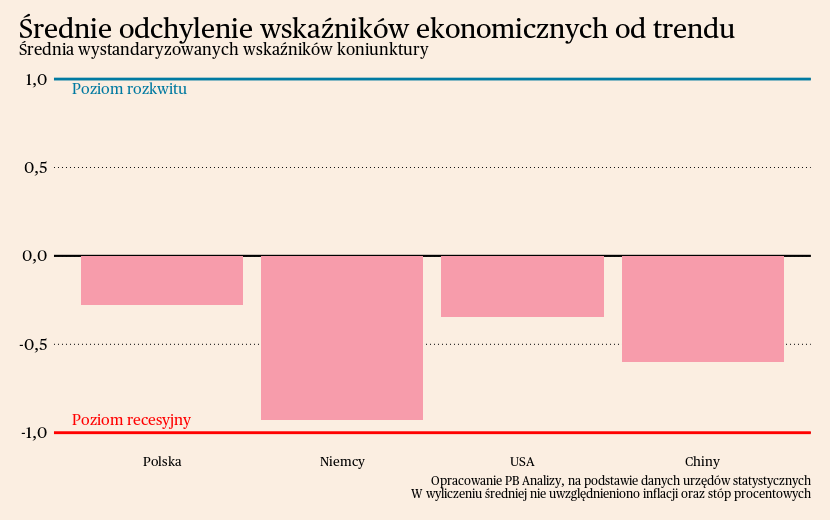

W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

Średnia miesięcznych wskaźników makroekonomicznych w każdej z analizowanych gospodarek znajduje się poniżej długookresowego trendu. Najlepiej prezentuje się sytuacja gospodarcza w Polsce i Stanach Zjednoczonych. Średni odczyt miesięcznych wskaźników w Polsce wzrósł w porównaniu z zeszłym miesiącem ze względu na stopniową poprawę nastrojów oraz sprzedaży. Poprawiają się m.in. indeksy koniunktury dla konsumentów i przedsiębiorstw. W USA rozgrzany rynek pracy zachęca Amerykanów do zwiększania konsumpcji. W Chinach problemy strukturalne i słabe nastroje ciążą na wynikach gospodarczych, a ostatnio inflacja znów spadła poniżej zera, odzwierciedlając niski popyt w gospodarce. Zdecydowanie najgorsza sytuacja jest w Niemczech, gdzie nastoje biznesowe są bardzo słabe, a ostatnio załamała się także produkcja przemysłowa.

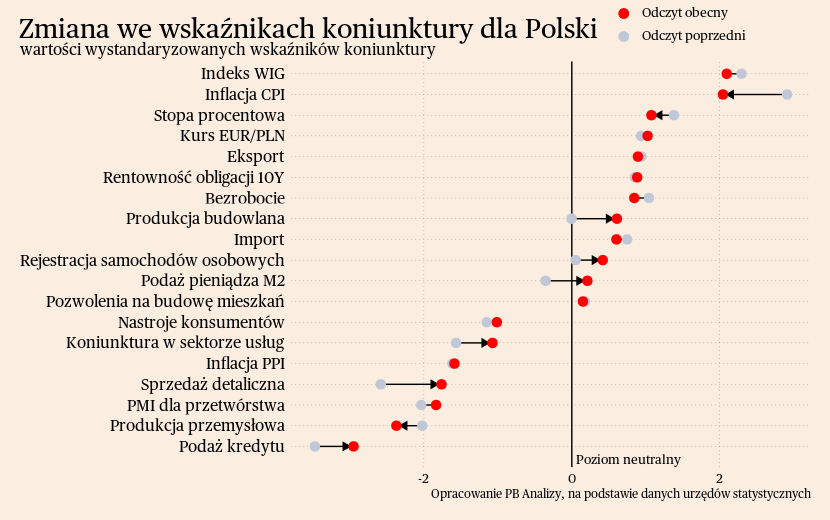

Polska

W polityce pieniężnej w Polsce może dojść w najbliższych miesiącach do zwrotu. Rada Polityki Pieniężnej zadecydowała o pozostawieniu stóp procentowych na niezmienionym poziomie. W komunikacie nowym elementem uzasadniającym brak dalszych obniżek jest "niepewny rozwój polityki fiskalnej". Na konferencji prasowej prezes NBP wskazywał natomiast, że dalsza dezinflacja jest również niepewna. Oba te czynniki sugerują, że dalszych obniżek stóp procentowych nie będzie w najbliższych miesiącach.

Scenariusz dla Polski: Zakładamy powolne ożywienie gospodarki od trzeciego kwartału, wiedzione głównie wzrostem popytu konsumpcyjnego i uwalnianiem potencjału zakupowego gospodarstw domowych. Jednocześnie spowolnienie w niemieckiej gospodarce przelewa się do Polski, co stanowi ryzyko dla scenariusza ożywienia ze względu na mizerne wyniki eksportu. Zakładamy więc powolne przyspieszenie PKB, do ok. 1-2 proc. rok do roku pod koniec 2023 roku i niewiele powyżej 2 proc. w 2024 roku.

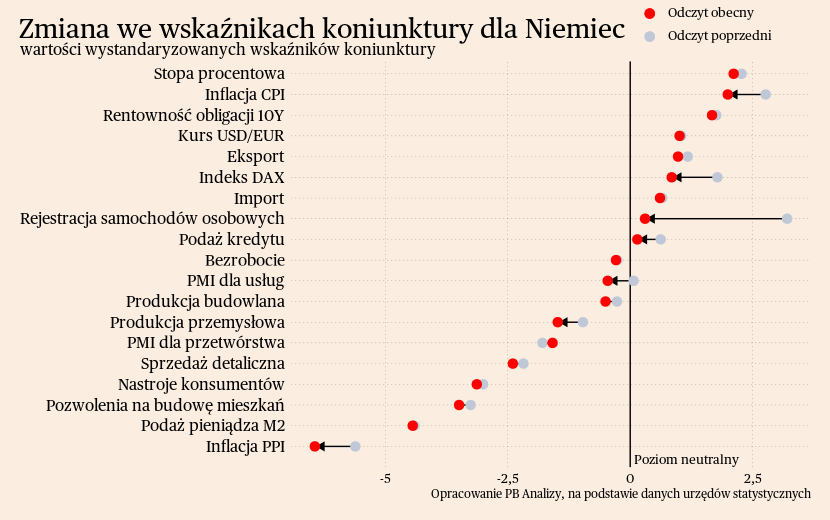

Niemcy

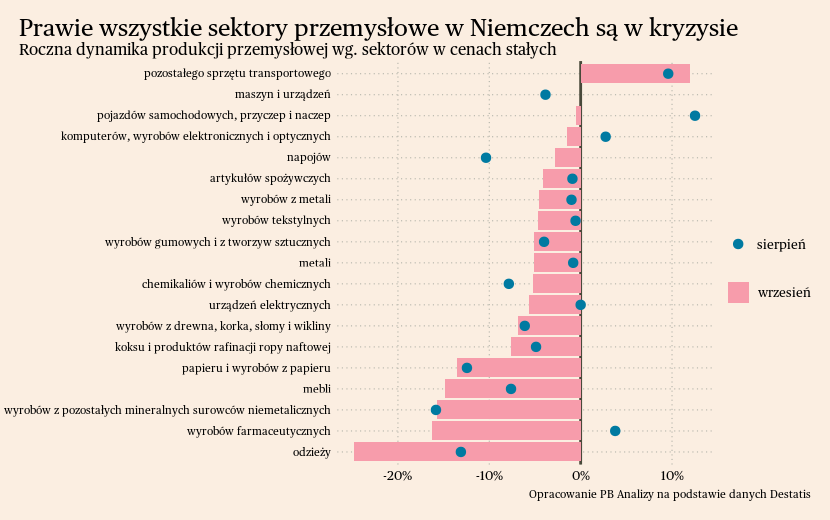

W Niemczech wydłuża się płytka recesja, czego przejawem jest czwarty miesiąc spadków produkcji przemysłowej. W ujęciu rocznym produkcja w przemyśle spadła we wrześniu o 3,7 proc., a w ujęciu miesięcznym aż o 1,4 proc. Hamowanie produkcji w Niemczech jest rezultatem ograniczenia konsumpcji przez niemieckie gospodarstwa domowe i firmy, a także niższego popytu na świecie. Gospodarstwa domowe przez ostatnie miesiące doświadczyły uszczuplenia dochodów realnych, gdyż ceny rosły szybciej niż wynagrodzenia. Dodatkowo podwyżki stóp procentowych zaczynają oddziaływać na gospodarkę. Dla gospodarstw domowych bardziej atrakcyjne staje się oszczędzanie, a firmy muszą płacić wyższe odsetki od zadłużenia, co zniechęca je do inwestowania.

Największą różnicą w porównaniu do poprzednich miesięcy jest spadek produkcji w motoryzacji. W poprzednich miesiącach ta branża miała dodatnią dynamikę produkcji, głównie ze względu na normalizację warunków logistycznych oraz nadrabianie zamówień po pandemii. Spadki produkcji sugerują, iż nie wystarcza to już do podtrzymania aktywności. Większej wagi nabierają czynniki obniżające popyt, takie jak spowolnienie w innych sektorach, czy spadek eksportu do Chin.

Sytuacji gospodarczej w Niemczech nie ratują usługi, które doświadczają coraz większych kłopotów z popytem oraz kosztami pracy. Indeks PMI dla usług spadł z 50,3 pkt we wrześniu do 48,2 pkt w październiku (50 pkt to poziom neutralny). Branży brakuje nowych zleceń, głównie z powodu spowolnienia w przemyśle. Ponadto narasta presja kosztowa ze strony wynagrodzeń. Bezrobocie w Niemczech jest bardzo niskie, dlatego pracownicy mają lepszą pozycję negocjacyjną. Chcą ją wykorzystać, aby odrobić straty z okresu wysokiej inflacji.

Scenariusz dla Niemiec: Niemiecka gospodarka jest na ścieżce stagnacji. Głównym źródłem problemów jest spadek dochodów realnych, pociągający za sobą negatywny sentyment gospodarstw domowych. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,5 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Przyszły rok powinien być więc zdecydowanie lepszy.

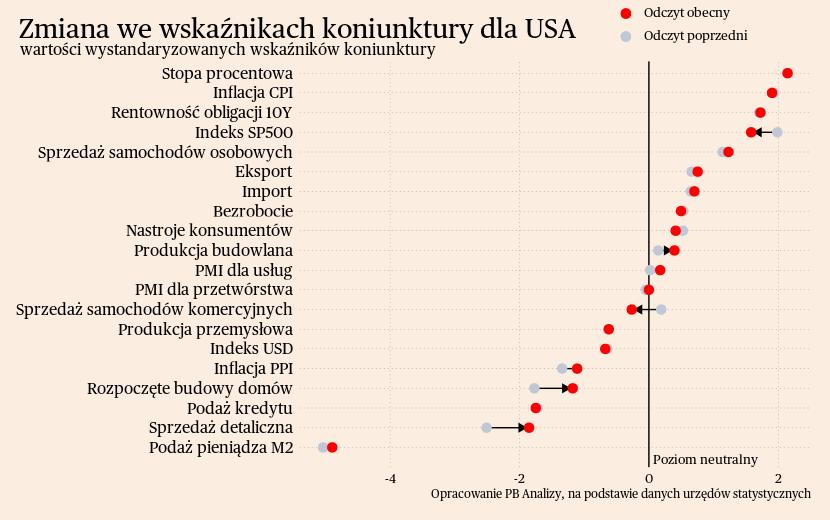

USA

W Stanach Zjednoczonych gospodarka jest rozpędzona, choć na rynku pracy widać objawy lekkiego hamowania. W ostatnim miesiącu zatrudnienie w całej gospodarce wzrosło, choć wolniej niż w poprzednim miesiącu. Jednocześnie stopniowo rośnie bezrobocie – w październiku zwiększyło się ono o 0,1 p.p. do 3,9 proc., choć wciąż jest to poziom bliski historycznych minimów. Na uwagę zasługuje spadek zatrudnienia w sektorze informatycznym, jest to bowiem zjawisko o zasięgu światowym. Zmiany są jednak niewielkie z punktu widzenia całej gospodarki, dlatego na razie nie widać powodów do obaw.

Jak interpretować te mieszane sygnały z rynku pracy z punktu widzenia przyszłej koniunktury? Optymistyczna interpretacja jest taka, że wcześniejsze rekordowe wzrosty zatrudnienia i wynagrodzeń wynikały z nadrabiania przez firmy utraconego okresu pandemii. Podczas lockdownów firmy zwalniały pracowników, więc po znoszeniu obostrzeń musiały ponownie ich zatrudniać, co generowało duże przyrosty w zatrudnieniu i liczbach miejsc pracy. Teraz amerykańska gospodarka wróciła do długoterminowego trendu, więc przyrosty zatrudnienia są naturalnie mniejsze. Interpretacja pesymistyczna pozycjonuje spowolnienie na rynku pracy jako przejaw nadchodzącego spowolnienia gospodarczego. Słabsze dane mogą wskazywać, że firmy antycypują spowolnienie popytu, dlatego już teraz nie zwiększają składu osobowego. A z kolei pracownicy będą bardziej obawiali się o swoje miejsce pracy i ograniczą wydatki już dzisiaj. W naszej ocenie bliższa rzeczywistości jest optymistyczna interpretacja. Inne wskaźniki gospodarcze wskazują, że nie ma spowolnienia w amerykańskiej gospodarce. Dodatkowo dane z rynku pracy zazwyczaj reagują z opóźnieniem na zmiany koniunktury. Najpierw firma doświadcza problemów ze sprzedażą, a dopiero potem decyduje się redukować zatrudnienie.

O solidności amerykańskiej gospodarki świadczą także dane o koniunkturze w sektorze usług. Indeks PMI dla usług wzrósł z 50,1 pkt we wrześniu do 50,6 pkt w październiku, czyli znajduje się powyżej neutralnego poziomu. Sektor usług nie doświadcza gigantycznego boomu, ale ogólny obraz nie wskazuje na spowolnienie. Firmy zwiększają zatrudnienie oraz oczekują dalszego rozwoju gospodarki. Co więcej, firmy mogą decydować się na obniżki cen, gdyż presja kosztowa jest coraz słabsza.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale ogólnie sytuacja wygląda korzystnie, szczególnie w obszarze usług. Zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie ponad 2 proc. rok do roku. Natomiast przyszły rok może być gorszy ze względu na opóźnione efekty podwyżek stóp procentowych oraz wygasanie nadmiarowych oszczędności gospodarstw domowych, które pozwalają podtrzymać konsumpcję.

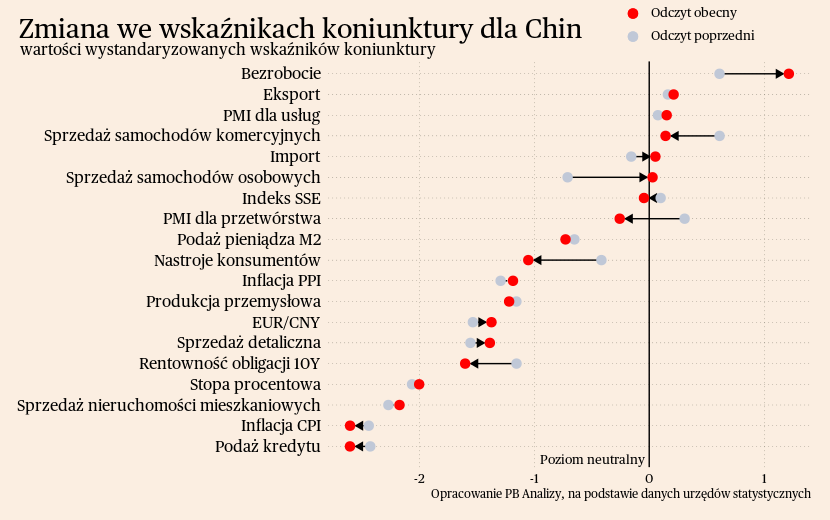

Chiny

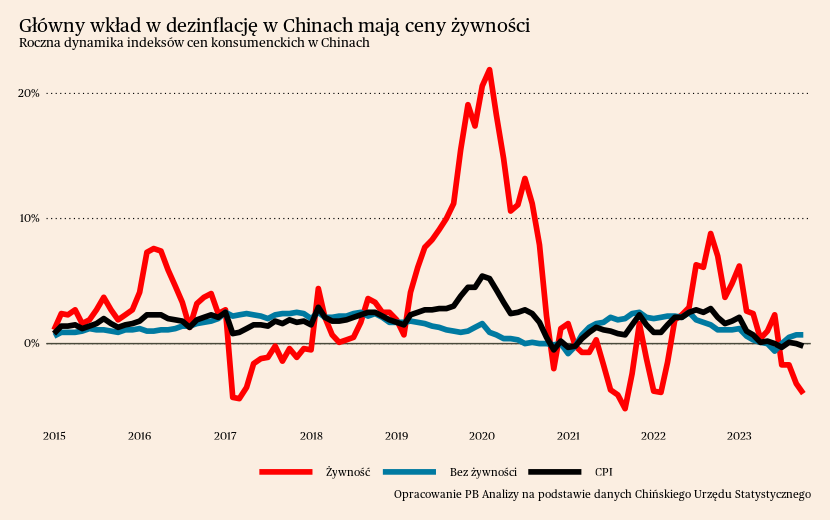

W Chinach ceny hamują przez marazm gospodarczy oraz wysokie zbiory żywności. W październiku indeks cen konsumentów spadł o 0,2 proc. r/r, a bez cen żywności wzrósł o 0,7 proc. r/r. Głównym źródłem spadku cen były bardzo dobre zbiory, które zwiększyły podaż surowców rolnych na rynku i obniżyły ceny żywności. Jednak wzrost cen poza żywnością o 0,7 proc. r/r jest wciąż bardzo niski i wskazuje na słabość popytu gospodarczego. Chiny zmagają się z dokładnie odwrotnym problemem niż Europa czy USA, gdzie wysoka inflacja zmusiła banki centralne do chłodzenia gospodarki. W Chinach niska inflacja wskazuje raczej na potrzebę podgrzania popytu przez władze. Na spowolnienie gospodarcze wskazują również dane o inflacji PPI, która wyniosła we wrześniu -2,6 proc.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż wyzwania strukturalne Państwa Środka pozostają nierozwiązane.