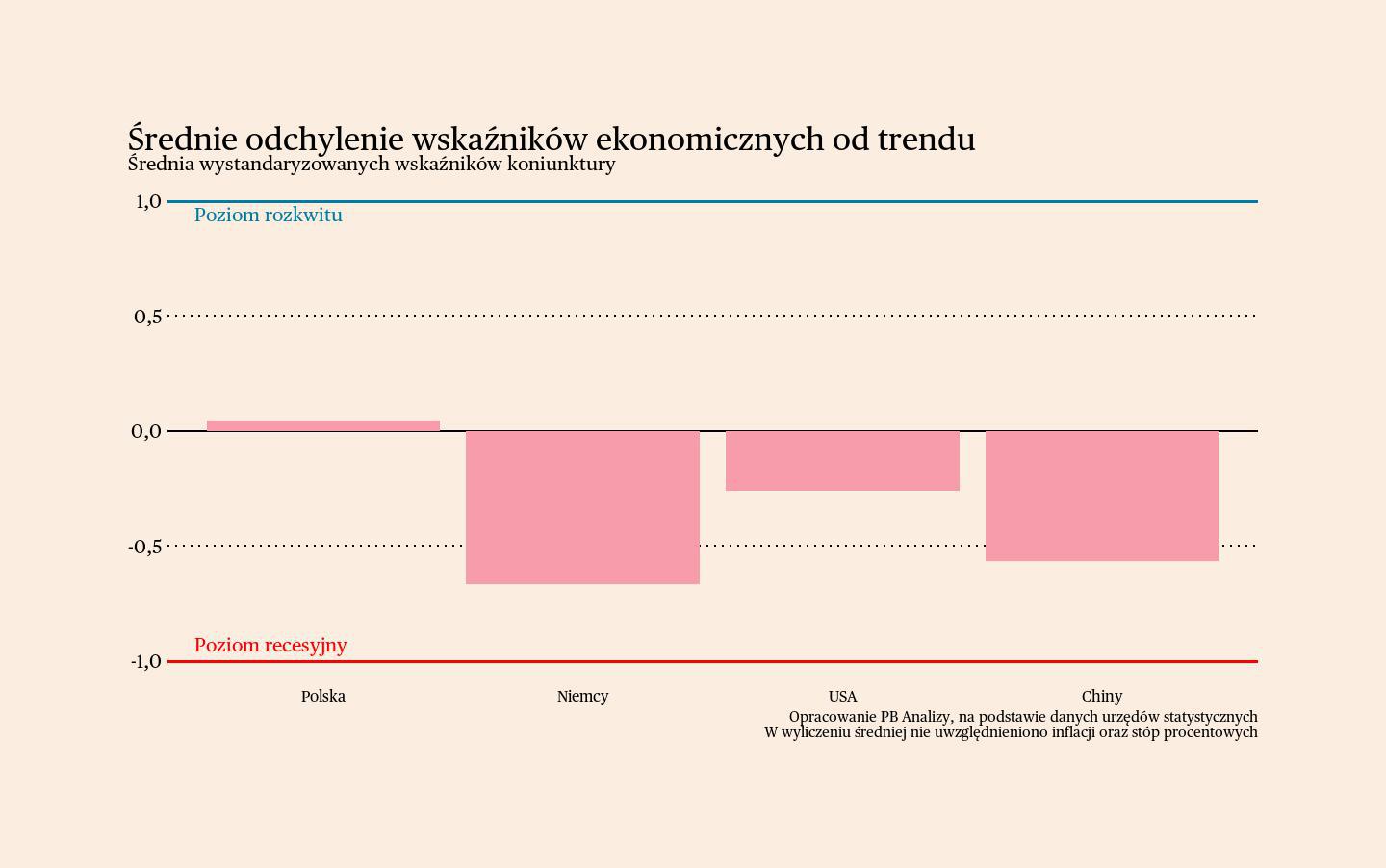

W każdym tygodniu analitycy PB aktualizują dane o kondycji światowej gospodarki, monitorując 80 wskaźników z czterech gospodarek: Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie wskaźniki można obserwować i pobierać na platformie danych PB Analizy.

Średnia wskaźników gospodarczych pokazuje, że najkorzystniejsza sytuacja gospodarcza jest w Polsce. Wynik co prawda podbija efekt kalendarzowy w produkcji przemysłowej oraz wyjątkowo mocne dane o sprzedaży samochodów. Niemniej ostatnie dane o PKB pokazały, że kondycja polskiej gospodarki nie powinna budzić zmartwienia. Relatywnie dobrze wygląda także kondycja amerykańskiej gospodarki. Spowolnienie najmocniej wybrzmiewa na rynku nieruchomości, który zanotował w lipcu 22. miesiąc spadków. Chińska gospodarka rozwija się wolniej, niż oczekiwałby tego Pekin, a mimo to nie są podejmowane żadne istotne działania naprawcze. Niemcy znajdują się zdecydowanie w najgłębszym spowolnieniu, a w procesach cenotwórczych w gospodarce wciąż widać efekty kryzysu energetycznego.

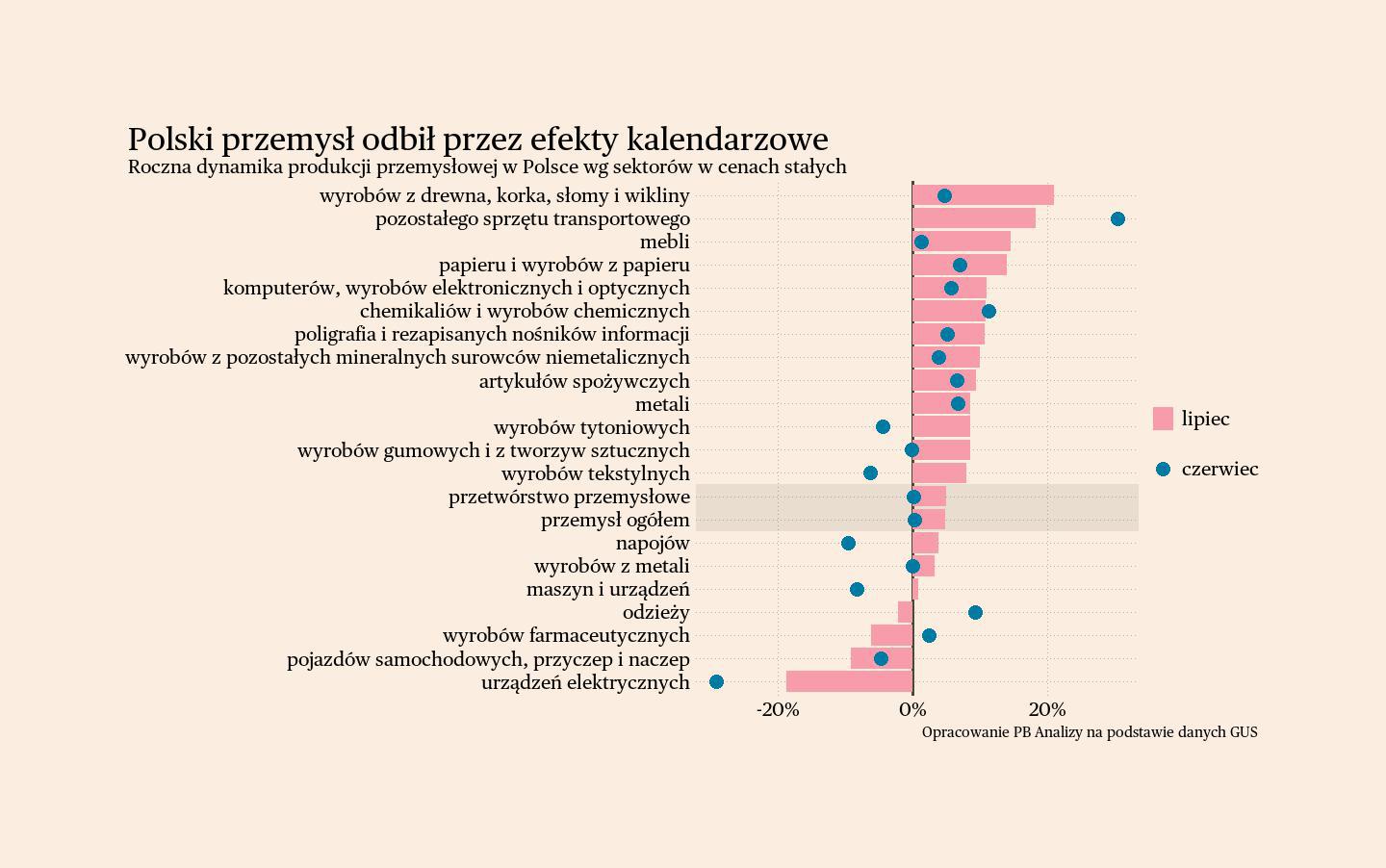

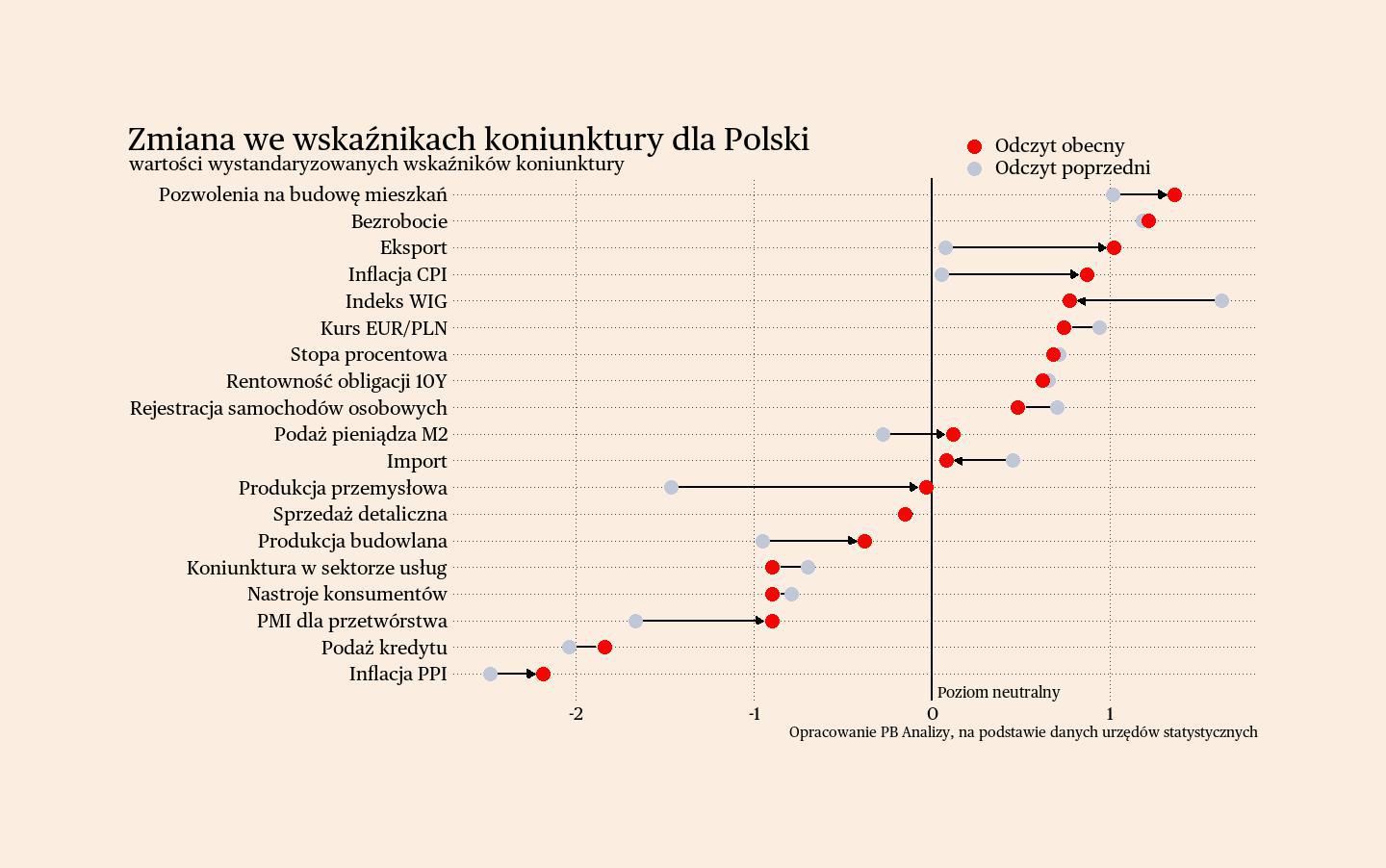

Polska

Polski przemysł utrzymuje się w stagnacji. Indeks produkcji przemysłowej wzrósł w lipcu o 4,9 proc. r/r, głównie za sprawą większej liczby dni roboczych w porównaniu do lipca 2023. Po usunięciu efektów sezonowych i kalendarzowych indeks zanotował spadek o 0,2 proc. m/m. Przemysł znajduje się w stagnacji i nie rośnie od końca 2021 roku. Najważniejszymi problemami firm przemysłowych są niski popyt na towary w europejskich gospodarstwach domowych, uderzający w szczególności w producentów sprzętu AGD oraz mebli, a także stagnacja gospodarcza w Niemczech, obniżająca popyt na części do maszyn i pojazdów.

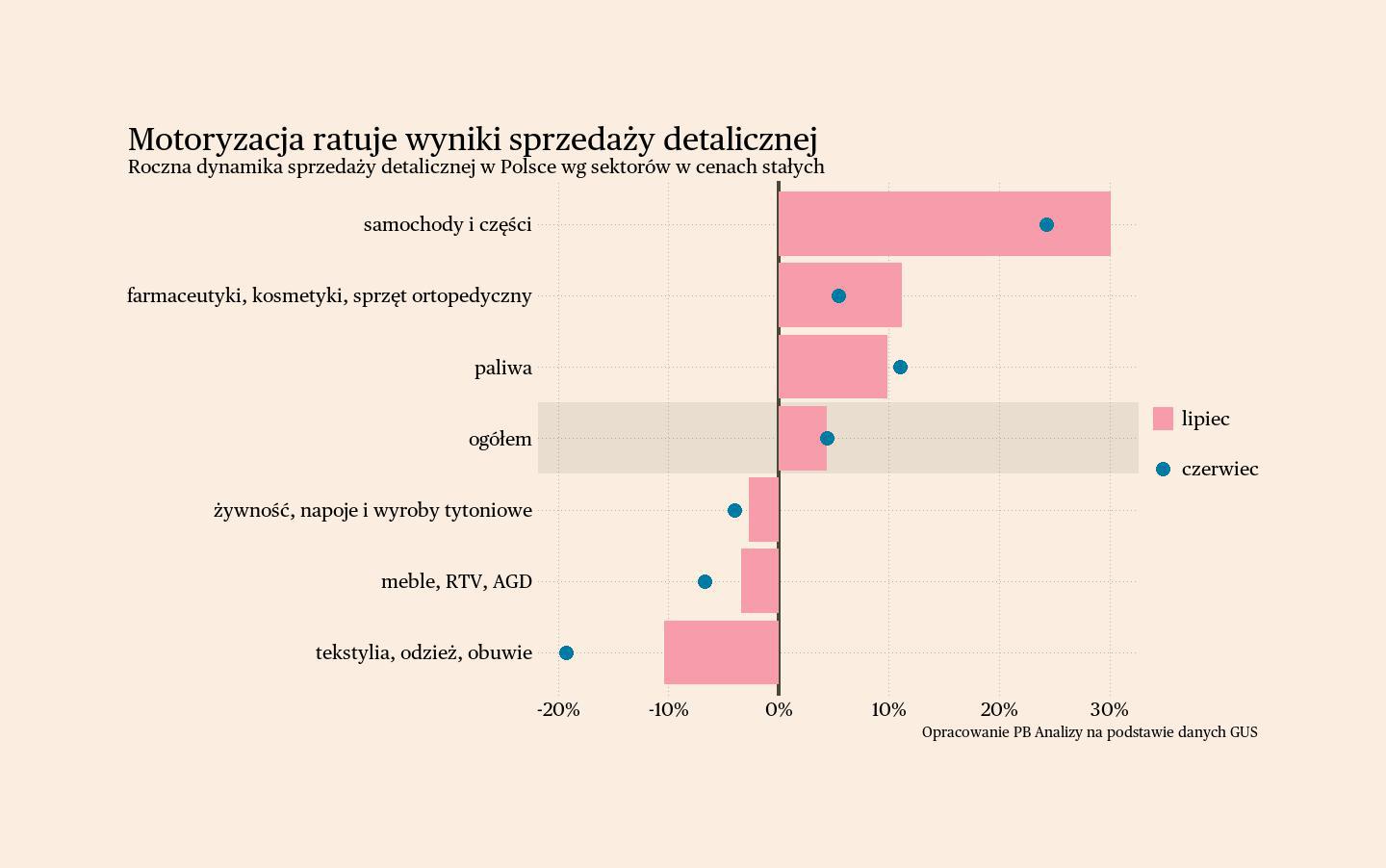

W handlu detalicznym obserwowane są wzrosty sprzedaży, ale są one bardzo nierównomiernie rozłożone między segmentami rynku. Sprzedaż detaliczna urosła w lipcu o 4,4 proc. r/r. Za lwią część wzrostu odpowiada sprzedaż samochodów i części. Odbicie w tej kategorii wynika z odbudowy po pandemii oraz większej dostępności komponentów. Z kolei w dobrach dyskrecjonalnych (odzież, meble, sprzęt RTV i AGD) widać stagnację, która trwa pomimo wzrostów dochodów realnych ludności. Najprawdopodobniej wynika to z przesunięcia konsumpcji gospodarstw domowych w stronę usług, co pasowałoby do dobrych wyników PKB za II kwartał. Inną możliwością jest wzrost stopy oszczędności, wynikający z wysokich realnych stóp procentowych.

Innym wytłumaczeniem słabych wyników sprzedaży detalicznej może być pesymizm konsumentów, na który wskazują wyniki badań koniunktury. Wskaźnik bieżącej ufności konsumenckiej spadł z -14 w lipcu do -15,9 w sierpniu. W odróżnieniu od poprzednich miesięcy za większość spadków odpowiadają wskaźniki bieżące, a nie oczekiwania. Spada ocena bieżącej sytuacji finansowej gospodarstwa domowego oraz skłonność do dokonywania większych zakupów. Jednocześnie poprawiły się oczekiwania co do sytuacji finansowej w przeciągu następnych 12 miesięcy oraz plany zakupowe na najbliższy rok. Pogorszenie ocen bieżących zapewne wynika częściowo z uwzględnienia nowych cen energii w planowaniu budżetu domowego. Ocena przyszłości może z kolei odzwierciedlać odbiór wzrostu wynagrodzeń.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie stopniowego, bardzo powolnego ożywienia. Według wstępnych danych w drugim kwartale PKB wzrosło o 3,2 proc. r/r. Szacujemy, iż w całym roku wzrost wyniesie ok. 2,9 proc. Wzrost osłabia głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE oraz restrykcyjna polityka pieniężna.

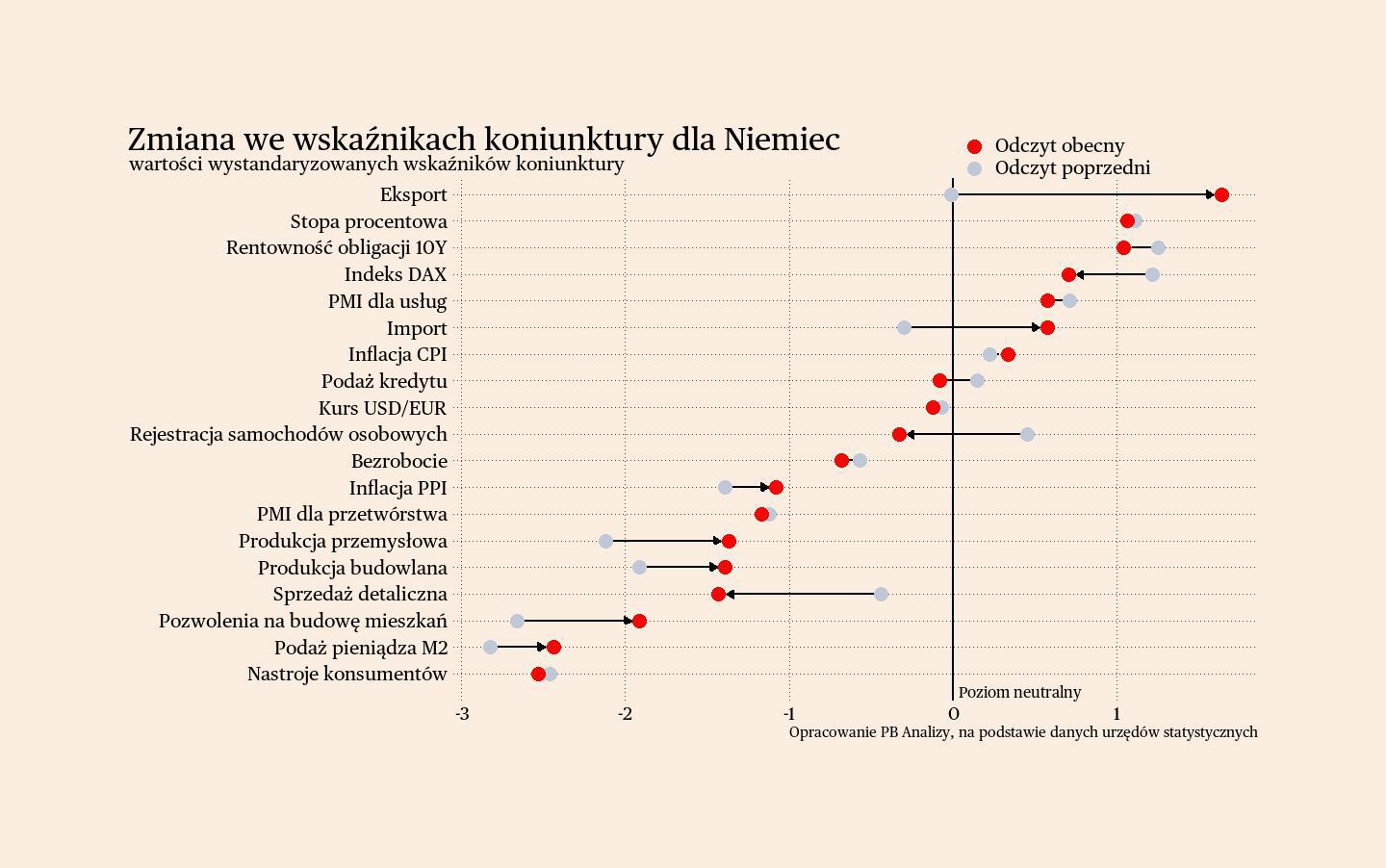

Niemcy

W procesach cenowych w Niemczech wciąż dominują efekty szoku energetycznego. Indeks cen w przemyśle PPI spadł w lipcu o 0,8 proc. r/r. Za spadek odpowiadają przede wszystkim ceny nośników energii. Po ich wyłączeniu indeks wzrósł o 0,9 proc. r/r. W danych sektorowych ujawnia się zależność, że im mniejsza energochłonność gałęzi, tym wyższy wzrost cen. Ceny dóbr pośrednich, gdzie znajduje się m.in. chemia czy metalurgia, wzrosły o 0,3 proc. r/r. Z kolei ceny dóbr kapitałowych, gdzie ceny energii odgrywają mniejsze znaczenie, wzrosły o 2 proc. r/r. To sugeruje, że po niemieckiej gospodarce jeszcze rozchodzą się efekty szoku cenowego w nośnikach energii.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. W II kwartale PKB spadło o 0,8 proc. rok do roku, po spadku o 0,8 proc. kwartał wcześniej. Dłuży się okres wyczekiwania ożywienia po spadku cen energii. Restrykcyjna polityka monetarna w połączeniu z oszczędnością niemieckich gospodarstw domowych odkłada ten moment.

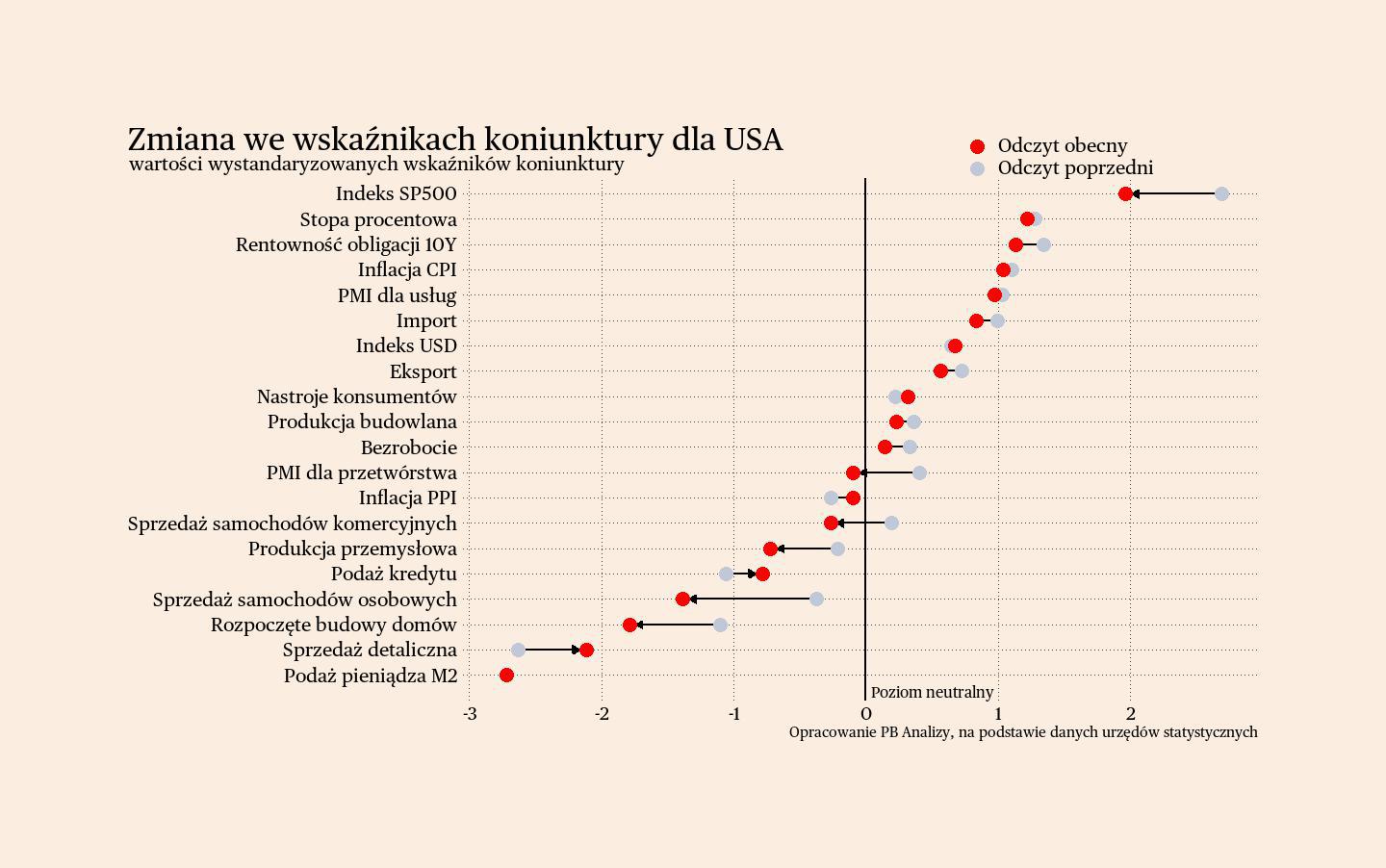

USA

W Stanach Zjednoczonych trwa stagnacja na rynku nieruchomości mieszkaniowych. Liczba rozpoczętych budów nieruchomości mieszkaniowych spadła w lipcu o 11 proc. r/r. Od października 2022 roku roczna dynamika liczby rozpoczętych projektów budowlanych znajduje się poniżej zera. Za kryzys w budownictwie nieruchomości mieszkaniowych odpowiada przede wszystkim restrykcyjna polityka pieniężna Fedu. Podniesienie stóp procentowych przełożyło się na wyższe oprocentowanie kredytów hipotecznych. W ostatnich miesiącach nie pomógł wzrost wynagrodzeń w amerykańskiej gospodarce. Dlatego należy się spodziewać, że odbudowa koniunktury na rynku mieszkaniowym w Stanach nastąpi dopiero po poluzowaniu polityki monetarnej, które zacznie się we wrześniu, a skutki przyniesie od 2025 r.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki prezentują się korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. i może się lekko obniżać w kierunku 2-2,5 proc., czyli długookresowego, stabilnego trendu wzrostu.

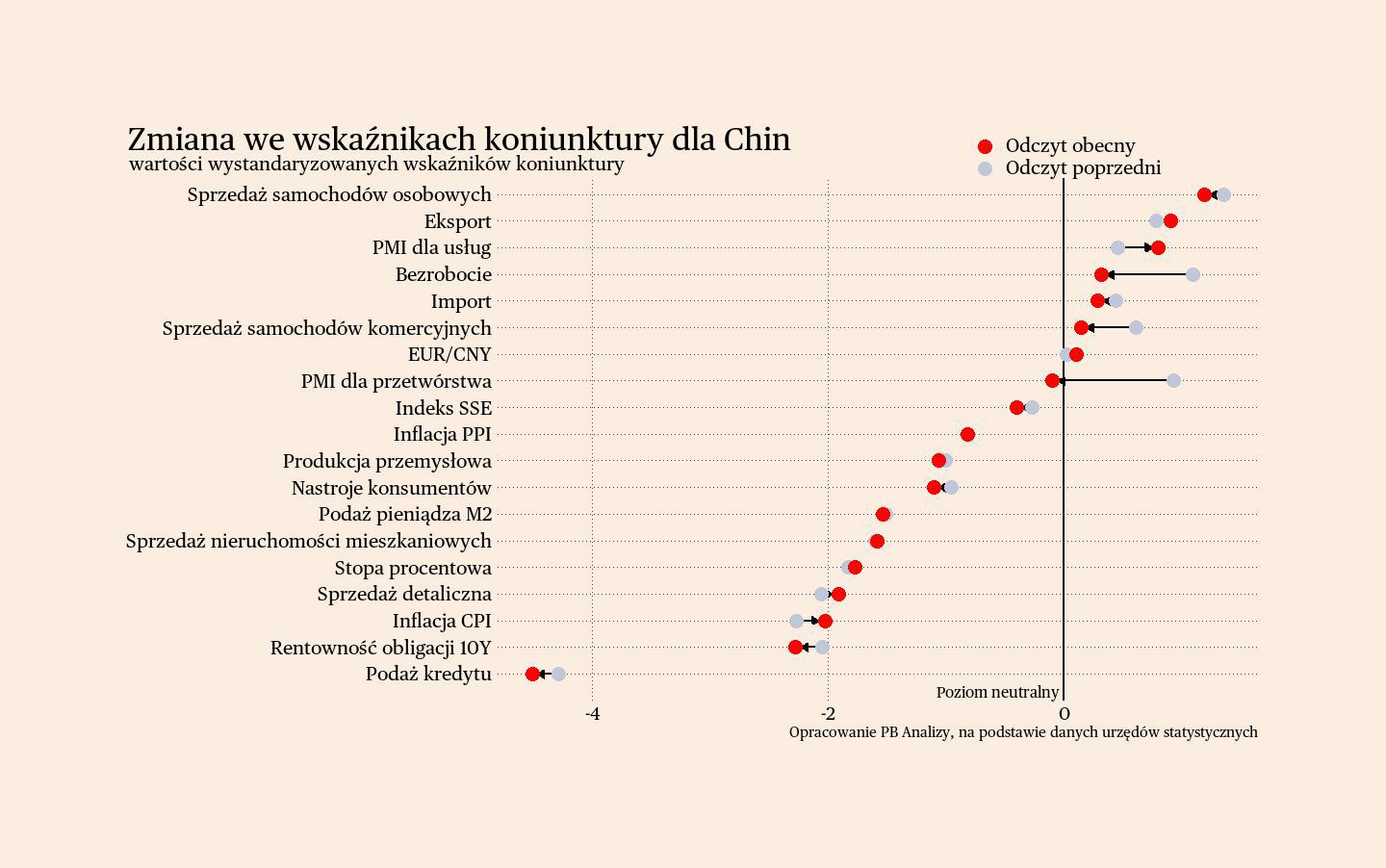

Chiny

W mijającym tygodniu nie pojawiły się żadne nowe dane z chińskiej gospodarki. Aktywność gospodarcza w Państwie Środka od początku 2024 roku poprawia się powoli. Tempo odbicia jest niezadowalające dla Pekinu. Na wynikach gospodarczych kraju najbardziej ciąży słaby popyt wewnętrzny. Składa się na niego niestabilność rynku pracy, połączona z brakiem istotnego wzrostu wynagrodzeń oraz załamanie rynku nieruchomości.

Scenariusz dla Chin: W pierwszym półroczu PKB Chin wzrosło o 5 proc. r/r. Zakładamy utrzymanie wzrostu w pobliżu 5 proc. zapewne od dołu. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. Odbicie powoli postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu. Dodatkowo ostatnie komunikatu Pekinu pokazują, że receptą partii na obecne bolączki chińskiej gospodarki jest zwiększenie dawki dotychczasowych środków: więcej produkcji i więcej inwestycji. Nie należy się spodziewać, by pobudziło to gospodarkę.