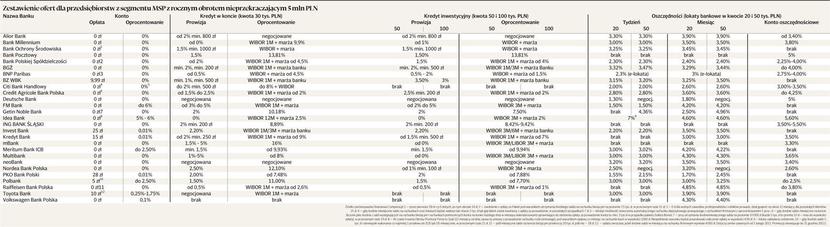

Za nami kolejny stabilny kwartał w ofercie banków dla firm z segmentu MSP z rocznym obrotem nieprzekraczającym 5 mln zł. Kwartalne zestawienie Comperii „Bankowy radar MSP”, przygotowywane specjalnie dla „Pulsu Biznesu”, pokazuje, że wiele się nie zmienia, ale widać, że banki konkurują o małe i średnie firmy.

— Podobnie jak w poprzednich kwartałach, także w ubiegłym obserwowaliśmy konkurencję cenową w zakresie oferty dla firm. Jeszcze rok temu trudno było znaleźć bezpłatną obsługę konta dla mikroprzedsiębiorców — komentuje Monika Szlosek, dyrektor zarządzająca w Deutsche Banku.

Teraz przedsiębiorcy mogą korzystać z rachunku firmowego za darmo w wielu bankach.

Jednak, jak zauważają eksperci Comperii, w kilku przypadkach całkowite uniknięcie opłat jest obwarowane warunkami, najczęściej dotyczącymi określonych wpływów na konto lub utrzymywania na nim salda w odpowiedniej wysokości. Takie wymagania pojawiająsię m.in. w Getin Noble Banku, Citi Handlowym czy BPS. Darmowe prowadzenie rachunku oferują Alior Bank, Bank Millennium, Deutsche Bank PBC, FM Bank czy Meritum Bank, choć czasem zależy to od wybranego pakietu lub rodzaju rachunku. W Nordea Banku rachunek eFirma będzie darmowy dla przedsiębiorców, którzy zdecydują się na jego założenie do 31 marca 2013 r.

Niestety rzadko niskie opłaty za prowadzenie rachunku idą w parze z wysokim oprocentowaniem rachunku albo konta oszczędnościowego. Choć i tutaj widać pewne ruchy. Np. FM Bank pod koniec sierpnia podwyższył oprocentowanie lokat dla przedsiębiorców maksymalnie do 6,5 proc., a w MultiBanku przedsiębiorcy mogą teraz liczyć na maksymalnie 5,18 proc. Lokaty można założyć w każdym banku, ale z kontami oszczędnościowymi jest gorzej. Są one dostępne tylko w 2/3 instytucji, jak wyliczają eksperci Comperii. Ich oprocentowanie w III kwartale br., w zależności od instytucji, przyjmowało wartości od 2,25 do 5,60 proc. Nie zmieniło się wiele w ciągu ostatnich trzech miesięcy w przypadku oprocentowania kredytów i pożyczek zaciąganych przez małe firmy. Jest ono co prawda uzależnione od poziomu rynkowych stóp procentowych WIBOR/LIBOR oraz marży obowiązującej w danej instytucji, ale wysokość marży można negocjować. Zależy ona od indywidualnej oceny danego przedsiębiorstwa przez bank i uzgodnień obu stron. Negocjacjom podlega także wysokość prowizji za udzielenie danego kredytu.

W minionych trzech miesiącach przyjmowała ona wartość od 0 do 5 proc. Warto pamiętać, że najczęściej prowizja określona jest jakąś minimalną kwotą — np. 2 proc., ale nie mniej niż 500 zł. Zdaniem przedstawicieli rynku, kolejny kwartał może przynieść większą konkurencję, której efektem będą wyżej oprocentowane lokaty.

— Banki będą walczyły o zwiększenie bazy depozytowej, dlatego mogą konkurować ze sobą wysokością oprocentowania — mówi Monika Szlosek.

OKIEM EKSPERTA

Stabilna oferta

JACEK KASPERCZYK

analityk porównywarki finansowej Comperia.pl

Pod względem warunków oferty dla firm ze średnim rocznym obrotem nieprzekraczającym 5 mln zł banki w III kwartale nie zaskoczyły istotnymi zmianami. W ramach produktów dla mikroprzedsiębiorców nadal mocno promują bezpłatne rachunki firmowe. To efekt dużej konkurencji i coraz większych wymagań samych klientów. Trzeba jednak wiedzieć, że aby całkowicie uniknąć opłat, firma musi spełnić kilka warunków. Do podstawowych zaliczyć możemy zapewnienie określonych wpływów na konto lub utrzymywanie na nim salda w odpowiedniej wysokości. Nie zmieniło się oprocentowanie kredytów zaciąganych przez małe firmy. Jeśli chodzi o produkty oszczędnościowe, MSP mają dostęp do takich samych, z których korzystają osoby fizyczne. Mogą więc zakładać tradycyjne depozyty bankowe lub odkładać nadwyżki finansowe na kontach oszczędnościowych. Niestety, o ile lokaty małe firmy mogą otworzyć praktycznie w każdym banku, o tyle konta oszczędnościowe są dostępne tylko w 2/3 instytucji. Trochę szkoda, bo konta oszczędnościowe są doskonałym narzędziem wspierającym efektywne zarządzanie finansami. Rachunki takie łączą wysokie oprocentowanie z łatwym dostępem do zdeponowanych pieniędzy. Szukając rozwiązania dla siebie, warto zwrócić uwagę nie tylko na cenę i oprocentowanie, ale również na usługi dodatkowe, jakie banki proponują do kont. Ciekawym rozwiązaniem może być oferta pakietowa, z obsługą księgowości, e-sklepami, bezpłatnym hostingiem stron internetowych itd.