Polska przechodzi najszybsze w ostatnich dwóch dekadach załamanie bilansu handlu zagranicznego towarami. Jest to zjawisko potencjalnie istotne dla oceny kierunku, w jakim zmierza gospodarka. Może to być sygnał wysokiego ożywienia inwestycyjnego, nawet przegrzewania gospodarki, ale także pogorszenia relacji cen eksportu do importu lub nadchodzącego spowolnienia, co byłoby z kolei niekorzystne dla perspektyw rozwojowych. Po dokładnej analizie danych wnioskuję, że odpowiedzialne za załamanie salda jest prawdopodobnie opóźnienie w dostosowaniu polskiego przemysłu do hamowania produkcji w Niemczech.

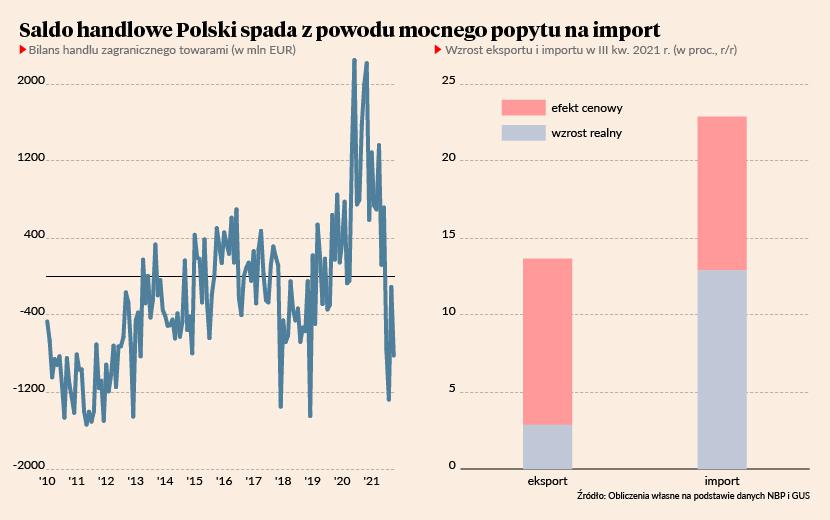

Od kilku miesięcy Polska notuje głęboko ujemne saldo handlu towarami. W ciągu trzech miesięcy do października saldo wyniosło -2,2 mld EUR, podczas gdy w analogicznym okresie zeszłego roku mieliśmy nadwyżkę eksportu nad importem w wysokości aż 4,4 mld EUR. Pogorszenie w ciągu roku o 6,6 mld EUR jest największym spadkiem w ostatnich dwóch dekadach, od kiedy dostępne są porównywalne dane. Wcześniej największy roczny spadek miał miejsce w październiku 2008 r., tuż po upadku Lehman Brothers i wynosił 3 mld EUR r/r. Był to moment, kiedy popyt krajowy w Polsce grzał jeszcze mocno, a popyt zagraniczny już gasł z powodu rozpoczynającego się kryzysu finansowego. Tamta analogia jest przydatna, bo niektóre mechanizmy dziś są podobne.

Istnieje teza, że za pogorszenie salda handlowego w ostatnich miesiącach odpowiada w dużej mierze wzrost cen surowców, których importujemy dużo – szczególnie surowców energetycznych (np. ropa). Szczegółowe rozbicie danych handlowych sugeruje jednak, że procesy cenowe nie są najważniejszą przyczyną pogorszenia salda. Rozbijając dane eksportowe i importowe na szczegółowe kategorie (według kodów CN) policzyłem roczną dynamikę handlu zagranicznego w cenach bieżących i stałych. Import rośnie bardzo mocno nie tylko w cenach bieżących, ale również w stałych.

W trzecim kwartale import w cenach bieżących zwiększył się o 24 proc., a eksport o 12 proc. Licząc w cenach stałych, import zwiększył się o 13 proc., a eksport o 2 proc. Mamy więc realną nierównowagę między popytem krajowym i zagranicznym. Ten pierwszy rośnie bardzo mocno, ten drugi słabo.

Deficyt handlowy wraz z całym deficytem na rachunku obrotów bieżących (do którego zalicza się też saldo handlu usługami, saldo dochodów z inwestycji i saldo transferów bieżących) jest oznaką, że popyt krajowy jest wyższy niż dochody. Może to być przejaw kilku zjawisk.

Po pierwsze, może to oznaczać, że bardzo szybko rosną inwestycje, które tworzą zapotrzebowanie na import i finansowanie zagraniczne. Zwykle pogorszenie salda handlowego i całego rachunku obrotów bieżących jest związane z ożywieniem inwestycyjnym, ponieważ dużą część towarów inwestycyjnych sprowadzamy zza granicy. Teraz inwestycje rosną szybko, ale nie na tyle szybko, by doprowadzić do głębokiego spadku salda handlowego. Inwestycje łącznie w całej gospodarce są wciąż niższe niż przed kryzysem (choć inwestycje dużych firm są już wyższe). Więc sądzę, że to nie jest główny powód załamania salda handlowego.

Po drugie, może być to sygnał przegrzewania gospodarki, czyli wzrostu popytu powyżej możliwości wytwórczych, finansowanego głównie redukcją krajowej stopy oszczędności. Jest to zjawisko związane z pierwszym punktem, ale nieco szersze, obejmujące też konsumpcję. Jest to wyjaśnienie bardziej trafne, ponieważ część popytu konsumpcyjnego jest realizowana z zakumulowanych w czasie pandemii oszczędności, co sprawia, że popyt rośnie szybciej niż możliwości jego zaspokojenia. To wywołuje zarówno zwiększony import, jak i inflację. Ale warto zauważyć, że mocny wzrost popytu trwa już od końca 2020 roku, a załamanie salda handlowego przyszło nagle, od wiosny tego roku. Więc to wyjaśnienie, choć pomocne, nie jest najważniejsze.

Po trzecie, może być to przejaw przejściowych zaburzeń w cyklu koniunkturalnym między Polską a Niemcami. Kiedy Niemcy wyraźnie zwalniają, to Polska mniej eksportuje, ale to spowolnienie jeszcze nie przekłada się na całą gospodarkę, więc popyt u nas w kraju rośnie wciąż solidnie. Stąd dysproporcja między eksportem, a importem. Jednak po pewnym czasie cykl ulega dostosowaniu, popyt krajowy i import gasną i saldo handlowe się poprawia. Sądzę, że to jest klucz do wyjaśnienia spadku bilansu handlowego. Widać, że polskie firmy przemysłowe działają na najwyższych obrotach, a jednocześnie ich perspektywy eksportowe się pogarszają. Rośnie import towarów zaopatrzeniowych, ale jednocześnie eksport towarów finalnych lekko spada. Spadek popytu zagranicznego wynika z zaburzeń w motoryzacji, ale wolniej rośnie też eksport towarów konsumpcyjnych, zapewne z powodu ograniczeń podażowych. To wszystko oznacza, że wkrótce musi nastąpić też dostosowanie w dół po stronie importu. Na razie jeszcze firmy budują zapasy, ale to się powinno wkrótce zatrzymać lub przynajmniej zwolnić.

Podsumowując, spadające szybko saldo handlowe to jest w jakiejś mierze objaw rozgrzania gospodarki i wzrostu popytu powyżej dynamiki potencjału wytwórczego. Ale ważniejsze są zmiany w cyklu przemysłowym. Nie jesteśmy oczywiście w takim momencie, jak w październiku 2008 roku, ale mechanizmy są podobne. Zachód wchodzi w dołek – teraz, w odróżnieniu od 2008 roku, zapewne lekki – w który my wejdziemy z opóźnieniem. Dlatego eksport dostosowuje się szybciej niż import.