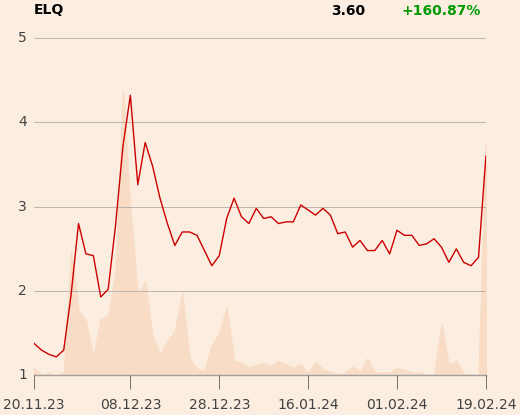

Autorzy rekomendacji podkreślają, że spółka przedstawiła znakomite wyniki za IV kwartał i cały 2023 r., a wskaźnik ROCE osiągnął 66 proc.Są przekonani, że spółka ma dobre perspektywy ze względu na unijny, obowiązkowy dla krajów członkowskich Zielony Ład i niski w Polsce udział w energii ze źródeł odnawialnych. Za najważniejsze ryzyko uznają dużą zależność spółki od głównego akcjonariusza i prezesa oraz niski free float (5 proc.). Akcje prezesa nie zostały jeszcze dopuszczone do obrotu.

ELQ zajmuje sią produkcją stacji transformatorowych dla odnawialnych źródeł energii.