Na świecie rosną obawy o wystąpienie globalnej recesji, a w wielu gospodarkach nawet stagflacji, czyli zjawiska wysokiej inflacji połączonej ze stagnacją gospodarczą. Przed recesją i silnymi turbulencjami z tymi związanymi ostrzegali ostatnio m.in. Jamie Dimon, szef JP Morgan, jednego z największych na świecie banków inwestycyjnych, a także Elon Musk, szef Tesli i aktualnie najbogatszy człowiek na świecie. Sygnałem wskazującym na możliwość wystąpienia recesji jest bessa na wszystkich najważniejszych światowych giełdach i generalnie ponure nastroje na rynkach finansowych. Kluczowe jest jednak pytanie, czy sygnały recesji widoczne są w realnej gospodarce?

Odpowiedź krótka: majowe odczyty indeksu PMI wskazują, że w największych światowych gospodarkach, w tym w strefie euro nadchodzi spowolnienie wzrostu, ale recesja (rozumiana jako spadek PKB) jeszcze nie. Przynajmniej na razie i wyłączając z tego grona gospodarkę chińską, która już przed kilkoma miesiącami weszła w dosyć silną recesję spowodowaną polityką „zero Covid” i wprowadzaniem bardzo restrykcyjnych lockdownów w wielu prowincjach kraju.

Odpowiedź dłuższa: majowe odczyty PMI dla przetwórstwa przemysłowego są w większości największych gospodarek słabsze niż kwietniowe, ale spadki nie są znaczące. Ponadto, w cząstkowych odpowiedzi udzielanych przez ankietowanych menedżerów, które składają się na wskaźnik PMI, można dostrzec pewne optymistyczne akcenty.

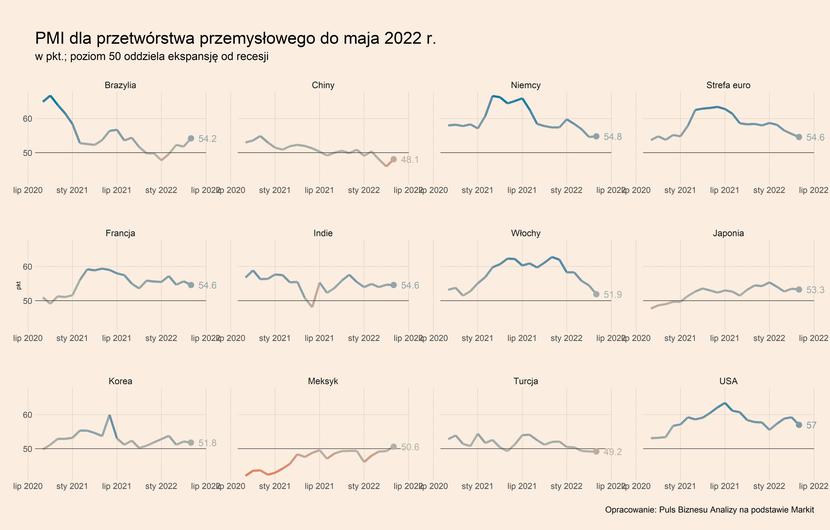

Przypomnijmy, PMI jest opracowywany w największych gospodarkach na świecie co miesiąc, na podstawie odpowiedzi udzielanych przez menedżerów zakupów w dużych firmach. Dostarcza bardzo aktualnych danych o koniunkturze i jest traktowany jako wskaźnik wyprzedzający koniunkturę. Wartość indeksu powyżej 50 pkt. sygnalizuje ożywienie, z kolei poniżej 50 pkt. recesję.

W maju wskaźnik PMI dla przetwórstwa w strefie euro spadł o 0,9 pkt., do poziomu 54,6 pkt. Było to przede wszystkim efektem pogorszenia koniunktury w dwóch dużych gospodarkach – Francji, gdzie indeks spadł o 1,1 pkt., do 54,6 pkt., oraz Włoch, gdzie indeks spadł o 2,1 pkt., do 51,9 pkt. Niewielka poprawa koniunktury nastąpiła natomiast w Niemczech, gdzie indeks wzrósł o 0,2 pkt., do 54,8 pkt. Pogorszenie koniunktury nastąpiło też w USA, gdzie PMI obniżył się o 2,2 pkt., osiągając poziom 57 pkt. Lekkie spadki zanotowały także gospodarki Korei, Japonii oraz Indii.

Indeks PMI dla przetwórstwa we wszystkich wymienionych gospodarkach znajduje się natomiast powyżej poziomu 50 pkt. W przypadku najważniejszych gospodarek strefy euro jest to znacznie powyżej tego poziomu. Podobnie w przypadku USA, gdzie wartość majowego odczytu jest na tle historycznym bardzo wysoka i wskazuje, że tamtejszy przemysł wciąż pracuje na wysokich obrotach.

Na drugim biegunie światowej gospodarki są Chiny, gdzie PMI dla przetwórstwa przemysłowego wyniósł w maju 48,1 pkt., co oznacza wzrost w stosunku do kwietnia o 2,1 pkt. Chiński przemysł wciąż jest więc w dosyć silnej recesji, ale powoli się więc odbudowuje po silnych wstrząsach w ostatnich miesiącach. Indeks PMI dla przetwórstwa wzrósł także w Brazylii oraz Meksyku – w obu odczyty były powyżej 50 pkt., a w recesji znajduje się przemysł w Turcji.

Ankietowani menedżerowie ze strefy euro wskazują na wiele negatywnych zjawisk, które wpływają na pogorszenie się koniunktury. Obniża się popyt, na co wskazuje spadek nowych zamówień, pierwszy raz od czerwca 2020 r. spadają też zamówienia eksportowe. Utrzymuje się też wysoka presja inflacyjna, widoczna zwłaszcza w cenach energii i surowców. Wciąż bardzo silna jest także akumulacja zapasów, która napędza konkurencję o komponenty produkcji i przez to jest zjawiskiem wzmagającym inflację.

W majowym badaniu widać jednak także pozytywne sygnały. Osłabiają się napięcia w łańcuchach dostaw. Wzrost cen towarów sprzedawanych przez firmy biorące udział w badaniu był drugim najwyższym w historii, po wzroście odnotowanym w ubiegłym miesiącu. Tą informację może oceniać dwojako – podnoszenie cen przez firmy oczywiście przyczynia się do wyższej inflacji, ale z drugiej strony wskazuje na wciąż wystarczający popyt. Dodatkowo ankietowani menedżerowie wyrażają optymizm co do koniunktury w ciągu najbliższych 12 miesięcy. Jest on oczywiście na niższym poziomie niż jeszcze przed kilkoma miesiącami, ale to pokazuje, że firmy wciąż w jasnych barwach postrzegają swoją przyszłą sytuację.

Czym to może być spowodowane? Częściowo zapewne opiera się to na przekonaniu, że braki komponentów uda się zastąpić zgromadzonymi zapasami, a nowe komponenty produkcji w najbliższym czasie będą łatwiejsze do pozyskania dzięki normalizacji sytuacji w łańcuchach dostaw. Schłodzenie popytu może pomóc sektorowi odzyskać równowagę. W ten sposób niższy poziom zamówień nie musi być traktowany jako jednoznacznie złe zjawisko.

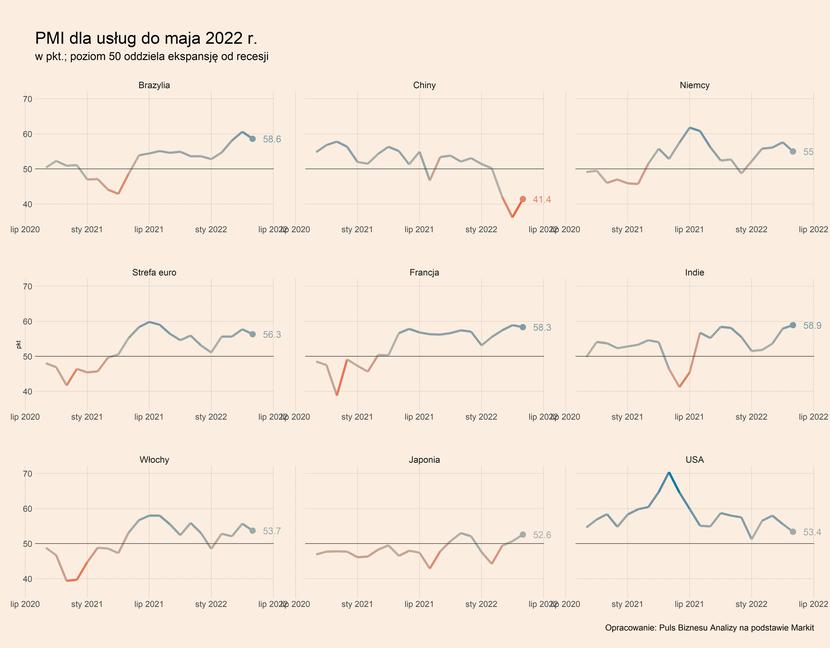

Te wszystkie sygnały składają się na obraz nadchodzącego spowolnienia, ale być może w strefie euro uda się uniknąć poważnej recesji. Wiele będzie zależało od tego, jaka będzie sytuacja w usługach. Jak napisali ekonomiści firmy IHS Markit, opracowującej wskaźniki PMI, wzrost gospodarczy w strefie euro jest coraz mocniej zależny od koniunktury w sektorze usług. Wynika to z przesunięcia wydatków konsumpcyjnych z towarów właśnie w kierunku usług, co jest przede wszystkim efektem znoszenia obostrzeń pandemicznych.

Przyjrzyjmy się w takim razie, jak radzi sobie sektor, który ma być nowym motorem koniunktury. W strefie ero sytuacja w sektorze usług pogorszyła się, na co wskazuje spadek indeksu PMI o 1,4 pkt., do poziomu 56,3 pkt. Spadki zostały odnotowane w największych gospodarkach strefy – w Niemczech (-2,6 pkt., do 55 pkt.), Włoszech (-2 pkt., do 53,7 pkt.) oraz Francji (-0,6 pkt., do 58,3 pkt.). W niemieckich i włoskich usługach koniunktura pogorszyła się dosyć znacząco, ale wartości odczytów są znacznie powyżej poziomu sugerującego recesję, czy nawet spowolnienie. W USA z kolei PMI dla usług spadł o 2,2 pkt., do 53,4 pkt., a w Chinach nastąpiło odbicie o 5,2 pkt., do 41,4 pkt.

Czy usługi są w stanie utrzymać wzrost w strefie euro? Odpowiedzi wskazują, że na bardzo wysokim poziomie znajduje się tzw. business confidence i utrzymuje się bardzo wysoki wzrost nowych miejsc w pracy, np. we Włoszech, gdzie sektor usługowy jest bardzo duży, ten wzrost był największy od 2007 r. Z drugiej strony, ryzykiem pogorszenia sytuacji jest silny wzrost kosztów, zwłaszcza energii. Dodatkowo warto pamiętać, że poza pewnymi anomaliami obserwowanymi np. podczas pandemii, koniunktura w poszczególnych sektorach gospodarki jest współzależna. Jeśli nastąpi pogorszenie w przemyśle to sytuacja w usługach też będzie gorsza. Nie widać jednak sygnałów, aby sektor usług miał silnie spowolnić w najbliższych miesiącach. Zbliżona jest sytuacja w gospodarce USA.

Podsumowując, przemysł w strefie euro wykazuje oznaki spowolnienia wzrostu. Istnieje ryzyko recesji, ale póki taka perspektywa nie dominuje w sygnałach płynących z firm. Koniunktura w usługach z kolei nieco się pogorszyła, ale wciąż pozostaje bardzo dobra. Gospodarka strefy euro wchodzi w okres osłabienia wzrostu, być może nawet znaczącego, ale na razie bronią się przed recesją.