Co kwartał publikowany jest "Szybki monitoring NBP", który zawiera odpowiedzi z ankiet przedsiębiorstw oraz analizę danych finansowych podawanych w sprawozdaniach. Pozwala spojrzeć na bieżąco na dane gospodarcze, w tym m.in. na mechanizmy cenotwórcze w gospodarce.

Dlaczego presja inflacyjna spadła?

Najważniejszym źródłem osłabienia presji inflacyjnej jest spowolnienie koniunktury za granicą, które oddziałuje na polskie przedsiębiorstwa w dwóch miejscach. Po pierwsze, mniejszy popyt w największych gospodarkach świata przełożył się na spadek cen surowców. Oznaczało to mniejsze koszty dla przedsiębiorstw, więc nie istniała potrzeba podnoszenia cen. Po drugie, przedsiębiorstwa produkujące na eksport mają większe trudności ze sprzedażą towarów za granicą, dlatego obniżają ceny także dla odbiorców krajowych.

Osłabienie popytu pochodzi również z rynku krajowego. Gospodarstwa domowe, ze względu na wzrost niepewności oraz kryzys kosztów życia, zmniejszyły konsumpcję. Spowodowało to, że również na rynku krajowym nie istniała przestrzeń do podnoszenia cen.

Na trzeci kwartał 2023 roku ponad połowa przedsiębiorstw (52 proc.) spodziewa się trudności z podnoszeniem cen produktów (wobec 49 proc. kwartał wcześniej). Możliwość podnoszenia cen jest silnie związana z popytem. W grupie firm, które spodziewają się wzrostu popytu, tylko co trzecia sygnalizuje, że będzie miała problem z podniesieniem cen. Natomiast w grupie firm, które spodziewają się spadku popytu, aż 70 proc. podmiotów może mieć trudności z podniesieniem cen (dane dotyczą firm sygnalizujących niewielki wzrost kosztów produkcji; wśród firm doświadczających dużych szoków cenowych, ta różnica jest mniejsza). W ujęciu branżowym, najtrudniej jest podnosić ceny firmom działającym w przetwórstwie, które odnotowało dodatkowy spadek popytu, wynikający z przesunięcia zainteresowania klientów w kierunku usług.

Wzrost wynagrodzeń może zakotwiczyć inflację na podwyższonym poziomie

Realne wynagrodzenia w Polsce spadły podczas szczytu kryzysu energetycznego. Wywołało to spadek udziału wynagrodzeń w kosztach przedsiębiorstw. W połączeniu z dużymi szokami cenowymi, kwestia wynagrodzeń została zepchnięta na drugi plan w mechanizmach cenotwórczych przedsiębiorstw. Teraz, przy spadających cenach surowców oraz problemach z popytem, kwestia wynagrodzeń staje się najważniejszym czynnikiem.

Od strony kosztowej, wzrost wynagrodzeń stał się najistotniejszym elementem, skłaniającym firmy do podnoszenia cen. W poprzednich ankietach, w grudniu 2022 i marcu 2023 roku, do podnoszenia cen najbardziej skłaniały ceny półproduktów, surowców energetycznych oraz energii elektrycznej. W ujęciu nominalnym wynagrodzenia dalej rosną w tempie powyżej 10 proc. r/r, dlatego przedsiębiorstwa muszą reagować.

Płace oddziałują również na komponent popytowy. Spadek popytu w gospodarce w 2022 roku był ściśle związany ze spadkiem dochodów realnych. Polaków było stać na mniej, toteż mniej kupowali, a przedsiębiorstwa miały mniejszą przestrzeń na podnoszenie cen. Wzrost płac może do pewnego stopnia napędzać się samodzielnie, ponieważ klienci z większymi wynagrodzeniami będą mieli możliwość kupowania droższych produktów.

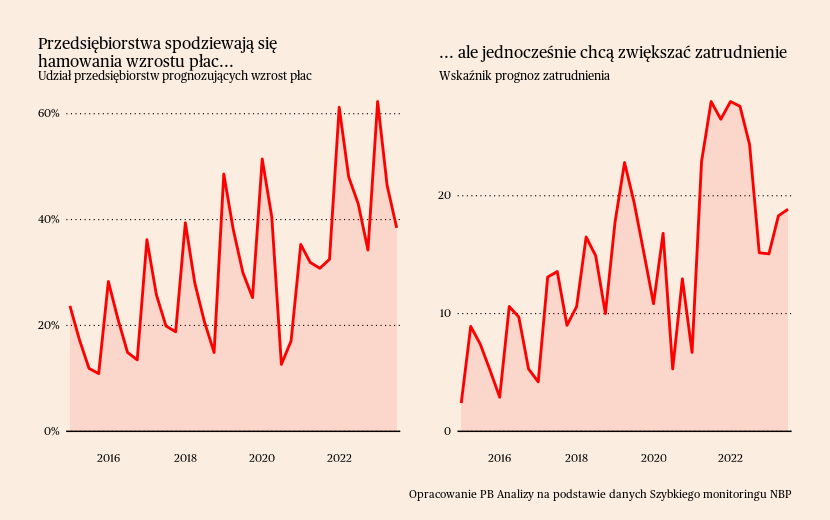

Same płace nie spowodują, że inflacja utrzyma się na poziomie 15 czy 10 proc. r/r. Bardziej prawdopodobnym scenariuszem jest dalsza dezinflacja, która jeszcze przytłumi nominalną dynamikę wzrostu płac. Zmniejsza się udział firm podwyższających płace, co można traktować jako zapowiedź wyhamowania wzrostu wynagrodzeń, aczkolwiek rynek pracy nadal jest rozgrzany.

Można się zatem spodziewać, że tempo hamowania wzrostu wynagrodzeń będzie powolne. Wzrost wynagrodzeń zakotwiczy się na podwyższonym poziomie, doprowadzając do zatrzymania inflacji powyżej celu inflacyjnego.