Choć frank szwajcarski jest jedną z najstarszych i zdecydowanie najstabilniejszych walut globu, to na rynkach finansowych tylko sporadycznie wychodzi na pierwszy plan. Zwykle dzieje się to w okresach wojennych lub finansowych perturbacji, gdy inwestorzy nagle i masowo chcą zacumować kapitał w tzw. bezpiecznej przystani. Ale w tym roku jest inaczej.

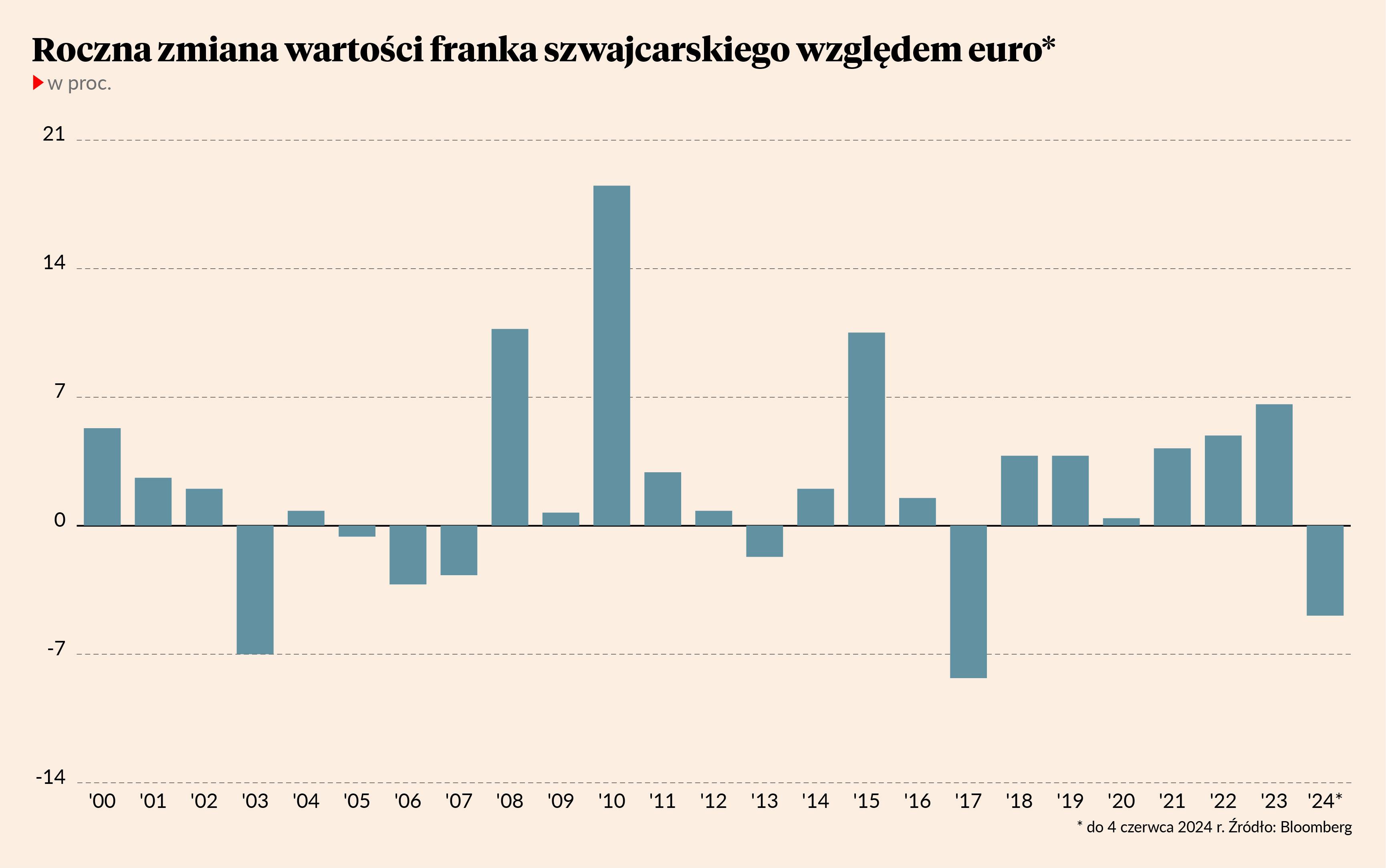

Przez pierwsze pięć miesięcy 2024 r. frank cechował się nieczęsto obserwowaną słabością. Od początku stycznia do końca maja szwajcarska waluta straciła 6,8 proc. względem euro. W pierwszym kwartale strata wyniosła 4,6 proc. Aby znaleźć poprzedni tak słaby dla tej waluty okres, trzeba się cofnąć do 2017 r. Wówczas latem frank w ciągu jednego kwartału oddał 4,3 proc, a przez cały rok osłabił się o 8,3 proc.

Od początku 2024 r. kurs EUR/CHF podniósł się z niespełna 0,93 do blisko 1,00 franka za euro. Pod koniec maja helwecka waluta była najsłabsza od przeszło roku.

I kto tu jest słaby?

Te wszystkie zmiany trzeba jednak umieścić w szerszym kontekście. A ten jest taki, że w ostatnich dniach grudnia 2023r. frank do euro był najmocniejszy w historii. Kurs EUR/CHF osiągnął najniższą wartość w dziejach – było to 0,9255 odnotowane 29 grudnia. Stąd też tegoroczna słabość helweckiej waluty jest poniekąd odreagowaniem jego zeszłorocznej siły, gdy frank zyskał 6,6 proc. do euro. I nie był to pojedynczy taki rok, bo frank zyskiwał względem wspólnotowej waluty przez sześć lat z rzędu. Generalnie po roku 2007 r. były tylko dwa lata, gdy „Szwajcar” tracił do euro. Zatem na razie mamy do czynienia z dość spektakularną, ale wciąż lokalną korektą w wieloletnim trendzie aprecjacji CHF względem pieniądza emitowanego przez Europejski Bank Centralny.

Jest to zresztą bardziej odbicie strukturalnej słabości strefy euro, niż jakiejś nadzwyczajnej siły franka. Jeśli spojrzeć na notowania franka do dolara amerykańskiego, to tam okres umocnienia CHF zakończył się latem 2011 r., a potem obowiązywał trwający ponad dekadę trend boczny, w ramach którego jeden frank na ogół kosztował więcej niż jeden dolar (co w przeszłości nigdy wcześniej się nie zdarzało).

Pierwsi zaczęli...

Od przeszło pół wieku żyjemy w świecie walut fiducjarnych. Czyli takich, które nie mają żadnej wartości wewnętrznej i nie są zabezpieczone niczym poza dobrym słowem i podpisem prezesa banku centralnego. Frank szwajcarski był ostatnim Mohikaninem standardu złota, który w Szwajcarii oficjalnie zakończono dopiero w 2000 r. Mimo to helwecka waluta nadal (i to nie bez powodu) postrzegana jest jako bezpieczna przystań dla kapitału. To nie tylko kwestia wieczystej neutralności kraju, jego bezpieczeństwa i rozwiniętego systemu finansowego. To także skutek tego, że siła nabywcza franka maleje wolniej niż innych głównych walut fiducjarnych. Można się było o tym przekonać w ostatnich kilku latach, gdy inflacja CPI w Szwajcarii nie przekroczyła 3,5 proc., podczas gdy w strefie euro, Stanach Zjednoczonych czy Wielkiej Brytanii dobiła do około 10 proc.

Szwajcarom udała się rzecz wręcz niesłychana - utrzymali w ryzach inflację bez uciekania się do środków nadzwyczajnych. Ot, wystarczyła mocna waluta, powszechna wiara w stabilność franka oraz umiarkowana podwyżka stóp procentowych. Od czerwca 2022 do września 2023 r. Szwajcarski Bank Narodowy (SNB) podniósł stopę procentową z -0,75 proc. do 1,75 proc. Władze monetarne Szwajcarii o pół roku uprzedził podwyżki stóp w EBC i jako pierwszy bank centralny kraju rozwiniętego rozpoczął poluzowanie polityki monetarnej. Pod koniec marca SNB nieoczekiwanie obniżył stopę procentową o 25 pkt baz. Uczestnicy rynku nie wykluczają, że stopy w Szwajcarii zostaną obniżone także 28 czerwca, gdy przypada data kolejnego posiedzenia kierownictwa SNB.

Obniżka stóp procentowych u Helwetów była możliwa dzięki temu, że inflacja już rok temu znalazła się w celu. Odczyt za poprzednie dwa miesiące to 1,4 proc. r/r – czyli blisko środka przedziału 0-2 proc.

Uczestnicy rynku nie wykluczają, że stopy w Szwajcarii zostaną obniżone także 28 czerwca, gdy przypada data kolejnego posiedzenia kierownictwa SNB.

Monetarny futbol

Mimo to wizja spadku oprocentowania franka przez poprzednie miesiące prowadziła do osłabienia helweckiej waluty względem euro. Władze SNB miały jednak dość i pod koniec maja doczekaliśmy się werbalnej interwencji prezesa Thomasa Jordana. Szef banku centralnego Szwajcarii przypomniał uczestnikom rynku, że SNB wciąż zastrzega sobie prawo do interwencji na rynkach walutowych. Inwestorzy przez poprzednie lata przyzwyczaili się, że interwencje walutowe Helwetów miały na celu osłabienie franka (a przynajmniej spowolnienie tempa jego aprecjacji). Teraz jednak padła groźba użycia rezerw walutowych w celu wzmocnienia krajowej waluty, aby utrzymać inflację w ryzach. To utwór, którego na foreksie nie grali od bardzo dawna.

Stąd też nieco nerwowa reakcja rynku, który przez ostatni tydzień dokonał profrankowego zwrotu. Jeszcze 28 maja kurs EUR/CHF zbliżał się do parytetu 1 do 1. Tydzień później byliśmy już na poziomie 0,97. Może to nie aż tak wiele, ale na tak mało zmiennej parze walutowej to ruch całkiem pokaźny. Tym bardziej, że mówimy o sąsiedztwie ważnego psychologicznego poziomu, jakim dla pary EUR/CHF jest wartość 1,00.

Teraz piłka wylądowała na boisku Christine Lagarde. W czwartek 6 czerwca Rada Prezesów EBC podjęła zgodną z oczekiwaniami rynku decyzję o obniżeniu stóp procentowych o 0,25 pkt proc. Na konferencji szefowa Europejskiego Banku Centralnego daleka była od wskazywania, kiedy może dojść do kolejnej obniżki. Będzie to zależeć od napływających danych (ang. data-dependent policy), co można odczytywać jako dość jastrzębie stanowisko. Zmiana kurs EUR/CHF była jednak symboliczna.

To wszystko nie pozostaje bez wpływu na peryferyjną, ale dla Polaków dość istotną parę CHF/PLN. Od jesieni 2022 r. obowiązuje trend spadkowy, w ramach którego frank potaniał z rekordowych 5,1258 zł do niespełna 4,27 zł. Pod koniec maja helwecka waluta była najtańsza od momentu rosyjskiej agresji na Ukrainę z lutego 2022 r. Jednakże wolta na parze EUR/CHF sprawiła, że przez poprzedni tydzień „Szwajcar” na polskim rynku podrożał o ok. 15 groszy. Jeśli nie chcemy znów zobaczyć franka po 4,50 zł (lub więcej), to powinniśmy trzymać kciuki za jastrzębie skrzydło w EBC, aby nie dopuściło do zbyt szybkiego poluzowania polityki monetarnej w strefie euro.