Spływają powoli różne badania koniunktury za wrzesień, które pozwalają przyjrzeć się bliżej bieżącym trendom rozwojowym w gospodarce. Generalnie obraz jest bardzo stabilny, mimo różnych wstrząsów w handlu międzynarodowym, ale ostatnie miesiące roku wyglądają nieco mniej optymistycznie od wcześniejszych prognoz. Teraz gospodarka wydaje się rosnąć bliżej 4, a nie 5 proc.

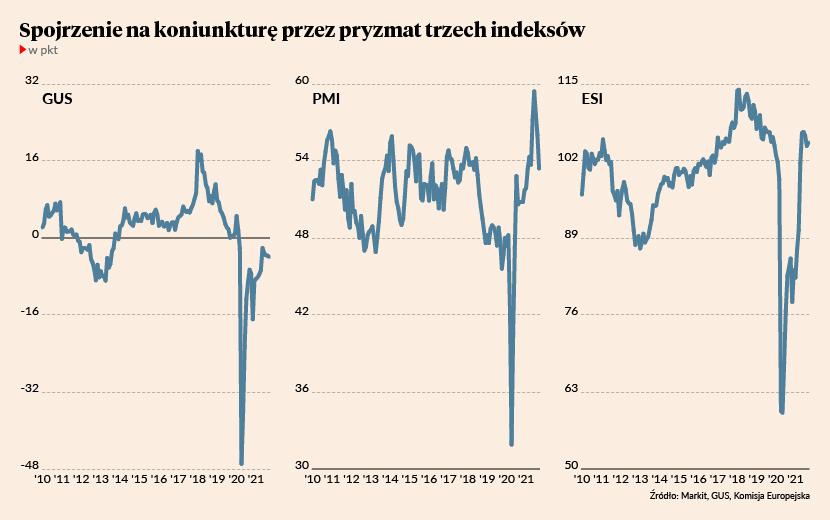

Są trzy indeksy, którym warto się przyglądać: głośny PMI (purchasing managers index), mierzony przez Markit; indeks GUS; oraz indeks ESI (economic sentiment indicator) Komisji Europejskiej. Wszystkie powstają na podstawie badań ankietowych wśród przedsiębiorstw i mają długą historię, pozwalającą ocenić ich wartość dla prognoz. Pierwszy z nich (PMI) mierzy tylko koniunkturę przemysłową, dwa pozostałe — ogólnogospodarczą.

Indeksy PMI i GUS lekko obniżyły się we wrześniu, sygnalizując pogorszenie popytu związane ze wzrostem cen towarów oraz blokadami w produkcji. Indeks ESI natomiast nieznacznie wzrósł, choć jest poniżej szczytu z czerwca. Patrząc na historię to indeks ESI miał najlepsze wyniki pod względem sygnalizowania zmian w PKB. To jest pozytywny sygnał — najlepszy z indeksów pokazuje najbardziej optymistyczną sytuację.

Z tych danych można wyczytać dwa istotne wnioski.

Przede wszystkim przemysł bardziej odczuwa wstrząsy inflacyjne niż inne gałęzie gospodarki. Do tej pory był liderem ożywienia, teraz odczuwa większą presję kosztową i zapewne niższy popyt związany z zamykaniem niektórych fabryk samochodów oraz mniejszą dynamiką realnych dochodów ludności.

Ale jednocześnie, i to jest drugi wniosek, zaburzenia cenowe mają łagodny wpływ na gospodarkę. Europa jest na razie bardziej odporna niż Azja, gdzie ograniczenia podażowe odcisnęły najmocniejsze piętno.

Wzrost gospodarczy w Polsce wynosi prawdopodobnie około 4 proc. rok do roku. W całym roku powinien być zbliżony do 5 proc. dzięki efektom niskiej bazy z II kw. 2020 r., ale utrzymanie 5-procentowego wzrostu w perspektywie 2022 r. staje się w tym momencie wyzwaniem. Wzrost cen energii i ogólna inflacja w innych obszarach będą „podgryzać” realne wynagrodzenia ludności i osłabiać dynamikę konsumpcji. Pisałem już wcześniej, że to nam odejmie parę dziesiątych punktu procentowego od dynamiki PKB, a dochodzi jeszcze ryzyko wstrzymania części funduszy unijnych dla Polski — ryzyko coraz bardziej realne.

Na razie stagflacja (połączenie stagnacji i inflacji), o której głośno jest w mediach, nie powinna być uznawana za scenariusz bazowy. Choć jest ona istotnym ryzykiem. W krótkim okresie mogłaby się pojawić, gdyby banki centralne nadmiernie zacieśniły politykę pieniężną w reakcji na wstrząsy na rynkach energii, lub, ale to w dłuższej perspektywie, gdyby oczekiwania inflacyjne ludności i firm zakotwiczyły się na poziomach znacznie wyższych niż cel inflacyjny.

Warto mieć na uwadze, ale na razie spokojnie — nic strasznego się nie dzieje.