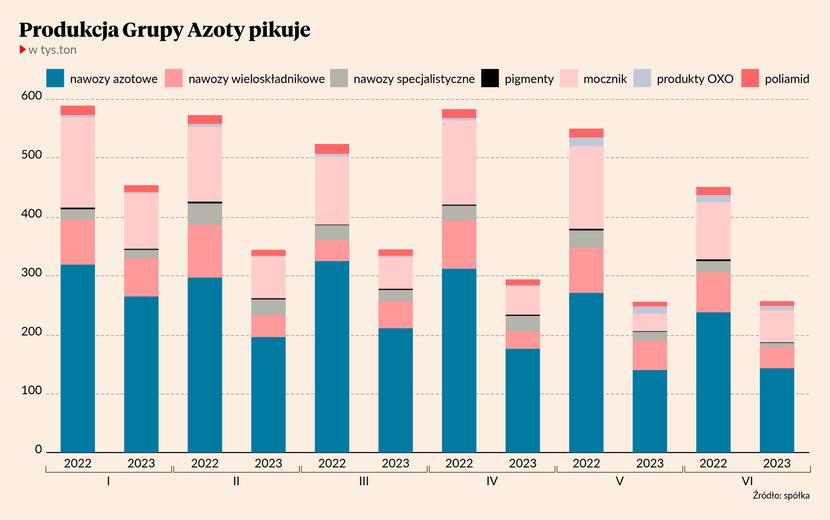

W okresie do kwietnia do czerwca 2023 r. Grupa Azoty wyprodukowała niespełna 460 tys. ton nawozów azotowych i 116 tys. ton - wieloskładnikowych. To odpowiednio o 44 proc. i 49 proc. mniej niż rok wcześniej. Jeszcze bardziej, bo aż o dwie trzecie spadła produkcja mocznika – z 380 tys. ton w II kwartale 2022 r., do 133 tys. ton teraz. Stosunkowo najlepsza była sytuacja w segmencie OXO. Tu spadek wyniósł “tylko” 32 proc., ale i wolumen takiej produkcji jest niewielki, raptem 2,5 proc. całej produkcji.

Instalacje Grupy Azoty wypuściły w zeszłym kwartale dokładnie 807 tys. ton różnych produktów, a to niespełna 51 proc. produkcji z II kwartału 2022 r. Jak to przełożyło się na przychody i wynik finansowy chemicznego koncernu, przekonamy się dopiero 30 sierpnia, bo wtedy właśnie ma on opublikować skonsolidowany raport półroczny. Jednak analitycy już teraz mówią, że zarząd raczej nie będzie się miał czym pochwalić.

- Oczywiście wyniki w II kwartale były słabe. Przychody mogły spaść w większym stopniu niż w I kwartale, a spółka najprawdopodobniej zanotowała stratę na poziomie EBITDA i pozostałych. Ujemny wynik EBITDA w II kwartale będzie prawdopodobnie trochę mniejszy niż kwartał wcześniej, a to m.in. dzięki sprzedaży uprawnień do emisji CO2 – ocenia Antoni Chęciński z Ipopemy.

Przypomnijmy więc, że w I kwartale 2023 r. skonsolidowana sprzedaż chemicznego koncernu wyniosła 3,895 mld zł, a jego wynik EBITDA - 401 mln zł na minusie.

Podobną opinię ma Jakub Szkopek z Erste Securities. Analityk zauważa przy tym, że Grupa Azoty w tym roku już dwukrotnie obniżała ceny nawozów. Pierwszy raz miało to miejsce w lutym, drugi – w maju. W tym ostatnim przypadku przecenia była bardzo znacząca, co z całą pewnością da się zauważyć w raportowanych wynikach kwartalnych.

- Z moich analiz wynika, że przychody w minionym kwartale mogły być nawet o 60 proc. niższe niż rok wcześniej. Szacuję je na 2,5-2,6 mld zł – mówi Jakub Szkopek.

W jego ocenie najgorzej w II kwartale radził sobie segment nawozów i produktów chemicznych. W każdym z nich spadek sprzedaży przekroczył 60 proc.

Gdyby te szacunki się potwierdziły oznaczałoby to cofnięcie się firmy… o pięć lat. Ostatni raz sprzedaż na tym poziomie w II kwartale Grupa Azoty miała w 2018 r.

Analityk z Erste Securities, podobnie jak jego kolega z Ipopemy, też bierze pod uwagę sprzedaż nadwyżek praw do emisji CO2.

- Grupa Azoty miała takie nadwyżki ponieważ część instalacji była w ostatnich miesiącach wyłączona – tłumaczy Jakub Szkopek.

Jednak w jego opinii nawet to nie uchroniło chemicznego koncernu przed stratami. Wynik EBITDA w minionym kwartale szacuje na minus kilkaset milionów złotych, choć nie więcej niż 0,5 mld zł.

Antoni Chęciński przyznaje, że sytuacja w całej branży chemiczne w Europie jest obecnie trudna. Ale w przypadku Grupy Azoty dodatkowym problemem jest to, że całą pewnością złamała ona w minionym półroczu kowenanty w postaci relacji długu netto do wyniku EBITDA

- Zarząd informował wprawdzie, że wystąpił o zawieszenie części kowenantów, ale tego typu negocjacje trwają zazwyczaj kilka miesięcy, co widzieliśmy zresztą jakiś czas temu na przykładzie Forte. Nie sądzę, by Grupie Azoty udało się dojść do porozumienia z bankami przed terminem publikacji wyników za II kwartał, szczególnie, że banki nie mają za bardzo powodu, aby spieszyć się z tymi uzgodnieniami – mówi Jakub Szkopek.

Na ewentualne złagodzenie wymogów banków (Grupa Azoty chce, by obowiązywało aż do końca 2024 r.) przyjdzie zatem jeszcze poczekać.

- Dla inwestorów najważniejsze są perspektywy na przyszłe kwartały i to, jak szybko Grupa Azoty znowu może się stać rentowna – uważa Antoni Chęciński.

Sam zresztą też ma pewne oczekiwania.

- Liczę na to, że w III kwartale zacznie się poprawa sytuacji Grupy Azoty, ale wyraźnie lepsze wyniki zobaczymy zapewne dopiero w ostatnim kwartale, kiedy – jak co roku - spodziewać się należy ożywienia na rynku nawozów – deklaruje analityk Ipopemy.