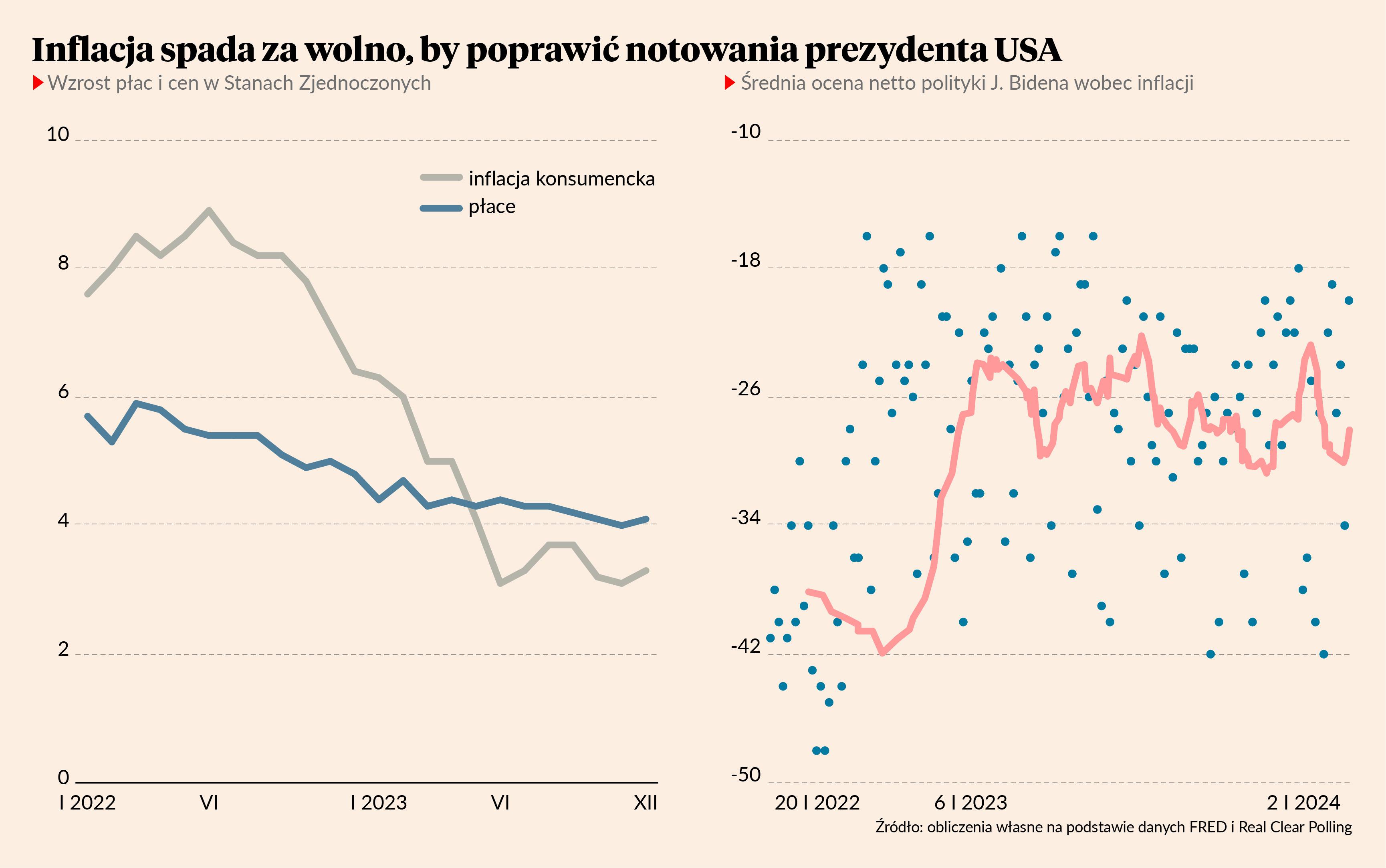

Dane inflacyjne z USA zawsze są śledzone z dużą uwagą ze względu na ich wpływ na stopy procentowe w dolarach. Najnowsze dane pokazały, że inflacja lekko wzrosła – do 3,4 proc. w grudniu z 3,1 proc. w listopadzie. Było to lekko negatywne zaskoczenie. Głębiej w danych widać jednak, że proces dezinflacji jest kontynuowany. Najważniejsze wskaźniki służące ocenie trendu inflacyjnego spadają: średnia obcięta, mediana cen oraz tzw. inflacja bazowa zmniejszyły się o 0,1-0,2 pkt proc. w ciągu miesiąca, zgodnie z wcześniejszym trendem. W ciągu roku dynamika cen powinna się dalej wyraźnie obniżyć. Dlatego inwestorzy wciąż oczekują, że w marcu Fed rozpocznie cykl obniżek stóp procentowych.

Pytanie tylko, czy inflacja spadnie na tyle mocno, by Amerykanie poczuli wyraźną ulgę i przestali się nią martwić? Prezydent Joe Biden ma słabe notowania, a inflacja – poza imigracją – jest najważniejszym problemem obciążającym zaufanie wyborców. Średnie notowania bukmacherów wskazują, że prawdopodobieństwo jego reelekcji wynosi 31 proc. w porównaniu z 42 proc. prawdopodobieństwa zwycięstwa Donalda Trumpa.

Średnia ocena radzenia sobie z inflacją w kolejnych badaniach się nie poprawia. Z danych portalu Real Clear Polling wynika, że w przeciętnym badaniu ankietowym oceny netto w tym wymiarze wynoszą -31 pkt (czyli przewaga ocen negatywnych nad pozytywnymi wynosi średnio 30 pkt proc.). To dokładnie tyle samo, ile rok temu, mimo że w ciągu roku inflacja obniżyła się z 7,1 do 3,4 proc.

Dlaczego oceny prezydenta nie poprawiają się pomimo spadku inflacji? Powodów może być kilka. Hamowanie cen może być wciąż za słabe, by wywołać znaczące zmiany w opinii wyborców. Wiele badań pokazuje, że ludzie dostosowują percepcję cen nie w sposób gradualny, ale skokowy między skrajnościami: jest problem – nie ma problemu. Może ceny hamują jeszcze za wolno, by uruchomić taki przeskok na dużą skalę. Innym powodem może być fakt, że realny wzrost wynagrodzeń jest wciąż niski na tle historycznym. Obecnie realny wzrost płac wynosi 0,8 proc. rocznie wobec średniej na poziomie 1,2 proc. w ciągu pięciu lat przed pandemią. Pamiętajmy, że ten wzrost następuje po dłuższym okresie spadków.

Jeszcze inną przyczyną niskiej wrażliwości ocen prezydenta w wymiarze inflacji na faktyczne zmiany wskaźnika cen może być bardzo silna polaryzacja polityczna. Część wyborców może nie uaktualniać swoich przekonań w reakcji na obserwowane zmiany, ale uzależniać je od ogólnej postawy politycznej.

Bez względu na przyczynę w ciągu dziesięciu miesięcy do wyborów wiele się jeszcze może zmienić. Inflacja powinna być niższa, realny wzrost wynagrodzeń wyższy i wciąż jest szansa na to, że oceny wyborców nieco się odmienią.