W pierwszej połowie 2023 r. na rynku najmu instytucjonalnego (PRS, pirivate rented sector) odnotowano zaledwie dwie transakcje. Obie dotyczyły zakupu nowo wybudowanych budynków (łącznie 326 lokali). W porównaniu z końcem 2022 r. spadła również liczba mieszkań w budowie (o 23 proc.), wzrosła natomiast liczba mieszkań planowanych do wybudowania (o 30 proc) – wynika z raportu PwC.

– Koszt długu w Polsce utrzymywał się na stałym, wysokim poziomie, podczas gdy stopy procentowe w strefie euro rosły. W czerwcu 2022 r. były jeszcze ujemne, by rok później powoli zbliżać się do poziomu 4 proc. (najwyższego od 2008 r.). Nic więc dziwnego, że pierwsza połowa 2023 r. przyniosła zaledwie dwie transakcje na rynku PRS – mówi Tomasz Kępa, menedżer w zespole nieruchomości M&A w PwC Polska.

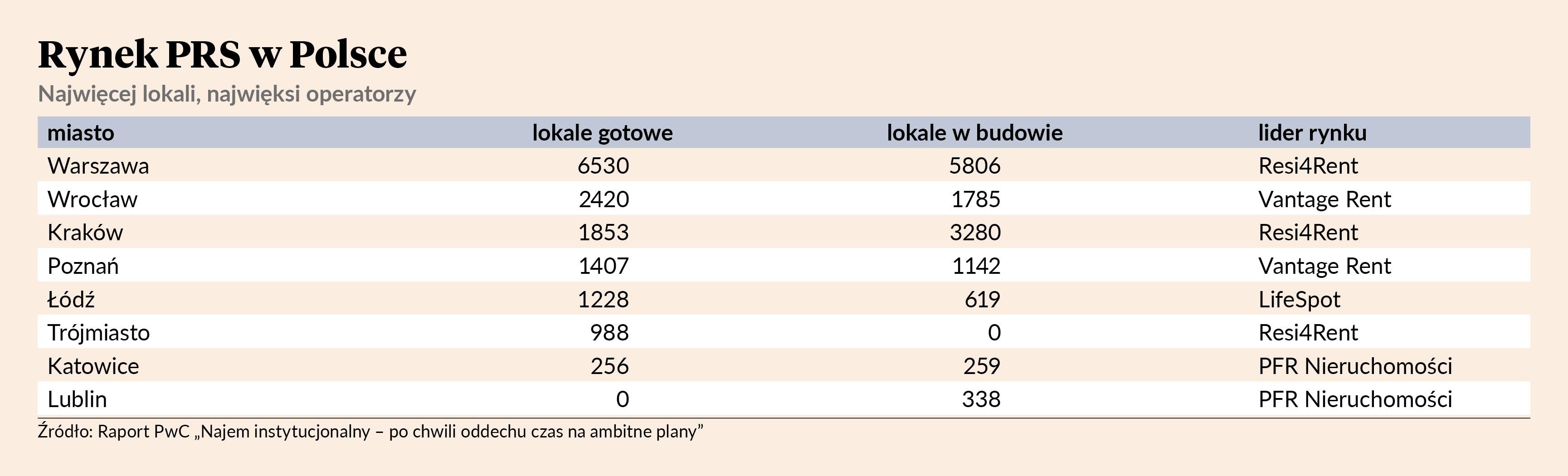

Rynek w liczbach

Według raportu PwC w pierwszej połowie 2023 liczba lokali w budowie zmalała do blisko 13,3 tys. Zapowiedzi inwestorów wskazują jednak na zwiększenie liczby mieszkań planowanych do oddania do końca 2028 r. Ich liczba wzrosła w porównaniu z końcem 2022 r. do prawie 57 tys. lokali. Obecnie łączne zasoby rynku PRS w Polsce liczą 14,7 tys. lokali, z czego w pierwszym półroczu br. przybyło 3,7 tys. Do 2028 r. liczba gotowych lokali może wzrosnąć do blisko 85 tys.

Według kluczowych uczestników rynku ankietowanych przez PwC obecne spowolnienie w segmencie PRS spowodowały wysokie stopy procentowe, zmiany legislacyjne, niska dostępność gruntów oraz stagnacja i spadek cen najmu.

Mimo widocznego spowolnienia na rynku PRS wzrost planowanych inwestycji świadczy zdaniem ekspertów o tym, że inwestorzy chcą dalej rozwijać portfele najmu instytucjonalnego, a ekonomiczne podstawy rynku pozostają niezachwiane.

– Banki stopniowo wdrażają politykę kredytową obejmującą PRS, potwierdzając tym samym, że segment ten pozostanie na dłużej w ich obszarze zainteresowania – mówi Anna Derleta-Konikowska, wicedyrektor PwC Polska w zespole Debt & Capital Advisory.

Liderzy najmu instytucjonalnego

Pierwsze półrocze 2023 przyniosło przetasowania na podium zestawienia inwestorów z największą liczbą wybudowanych lokali – Vantage Rent, z portfelem 2230 lokali, zastąpił na drugim miejscu PFR Nieruchomości (obecnie 2048 jednostek). Liderem w dalszym ciągu pozostaje Resi4Rent, które z portfelem 4092 lokali stabilnie utrzymuje swój 28-procentowy udział w rynku. Pozostali gracze posiadają łącznie 6218 lokali i 43 proc. udziału w rynku.

Spośród miast stolica pozostaje nadal zdecydowanie największym rynkiem w Polsce z perspektywą podwojenia liczby lokali w ciągu trzech lat. Drugi w Polsce pod względem liczby istniejących jednostek w najmie instytucjonalnym jest Wrocław, a trzeci Kraków. Duża liczba rozpoczętych w Krakowie budów może sprawić, że wkrótce zamieni się miejscami na podium z Wrocławiem.