Kiedy PiS sprzeciwiało się rekomendacji S, argumentowało, że „zalecenie nadzoru doprowadzić może do także do niemożności udzielania kredytów walutowych przez mniejsze banki, które żeby utrzymać się na rynku, będą zmuszone do podwyższenia oprocentowania kredytów we frankach, co może oznaczać dla nich utratę większości klientów, a w skrajnych przypadkach bankructwo”.Jak się miało okazać, mali poradzili sobie doskonale. Kredyt frankowy był jak dopalacz, dzięki któremu małe banki nabrały masy i stały się zawodnikami pierwszoligowymi.

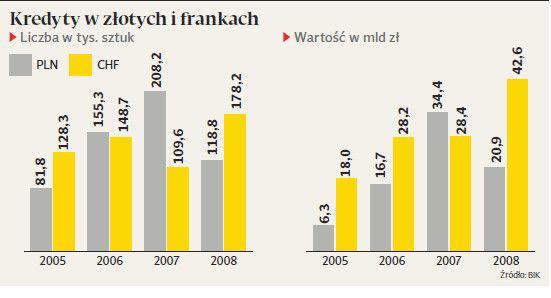

Przykładowo: Millennium w 2004 r. miał w bilansie 1,5 mld zł kredytów mieszkaniowych. Cztery lata później — 22 mld zł. Jak na sterydach rósł Dombank, hipoteczne ramię Getinu, który we frankową hossę wchodził z 1,3 mld zł kredytów mieszkaniowych, a zakończył z portfelem o wartości 10,9 mld zł. O klienta trzeba było jednak mocno walczyć, ponieważ konkurencja zrobiła się ostra.

Na rynku pojawiły się pomysły, jakich nie powstydziłyby się amerykańskie banki. Nie było u nas wprawdzie kredytów typu NINJA (No Income No Job no Assets), oferowanych każdemu, ale pojawił się np. „kredyt na gębę”, czyli na oświadczenie o źródle i wysokości zarobków.

Żeby dostać kredyt, nie trzeba było mieć meldunku w kraju (ukłon wobec zarobkowej emigracji) ani stałej umowy o pracę (wystarczyło przepracować sześć miesięcy na umowie czasowej). Były banki, które dawały pieniądze osobom z zapisem w BIK, studentom bez dochodu i uregulowanych spraw wobec wojska (wystarczyło poręczenie rodziców).

Kredyt frankowy rozkładany był nawet na 50 lat, a w jednym z banków klient mógł spłacać dług do 100. roku życia. Standardem był limit 75 lat. Pojawił się kredyt na mieszkanie na wynajem, dla klientów bez zdolności kredytowej. Dług miał być spłacany z czynszu za wynajem.

Absolutnym standardem było finansowanie we franku całego zakupu nieruchomości. GE Money dawał kredyt na 100 proc. LtV plus wydatki i opłaty, Lukas Bank na 102 proc. LtV, PKO BP na 104 proc., Polbankć na 105 proc., mBank i Multibank oraz Nordea na 110 proc., a Dombank aż na 130 proc. Zdolność kredytowa zależała od kalkulatora w banku. We wrześniu 2007 r. czteroosobowa rodzina z dochodami 3,5 tys. zł w Kredyt Banku mogła liczyć na 348 tys. zł we frankach, 330 tys. zł w DomBanku, 317 tys. w Lukasie i tylko 175 tys. w mBanku, a w Citi Handlowym zaledwie na 173 tys.

Więcej o frankowych faktach i mitach w serwisie Puls Biznesu Premium >>