Wielu przedsiębiorców zastanawia się, czy można uniknąć podatku przy odsprzedaży wykupionego za symboliczną kwotę auta z leasingu. Zapytaliśmy o to ekspertów.

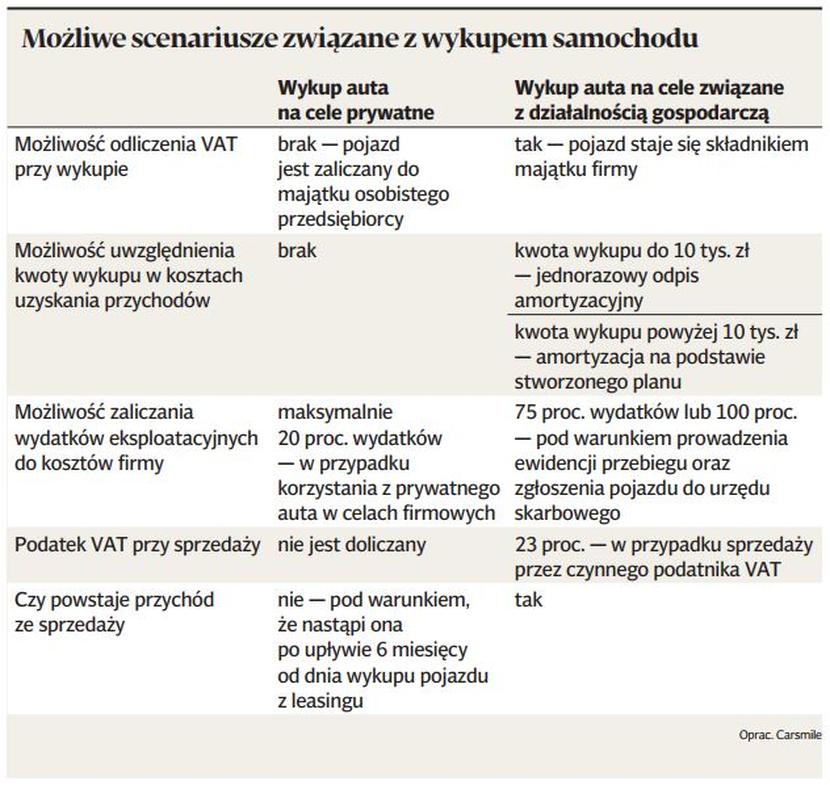

Wykup prywatny

Okazuje się, że takie rozwiązanie jest możliwe, ale musi być poprzedzone wykupem samochodu na cele prywatne. Wykup prywatny mogą przeprowadzić osoby fizyczne prowadzące działalność gospodarczą, które nie uznają takiego pojazdu za środek trwały lub obrotowy i nie wprowadzą go do ewidencji związanej z działalnością.

— Jakiś czas temu niektóre urzędy skarbowe kwestionowały takie postępowanie, uznając, że wykup na cele prywatne powinien być traktowany jako wykup na osobę trzecią, a ten musi odbyć się za cenę rynkową. Jednak to stanowisko ostatecznie nie znalazło potwierdzenia w orzecznictwie sądowym. Obecnie wielu leasingobiorców stosuje wykup prywatny bez żadnych konsekwencji ze strony fiskusa, a postępowanie takie uznawane jest za prawidłowe w myśl licznych interpretacji podatkowych i informacji, które można uzyskać w biurze Krajowej Informacji Skarbowej — wyjaśnia Michał Krupiński, wydawca portalu fmleasing.pl.

Zdaniem Marty Tymoszuk-Lewandowskiej, radcy prawnego i doradcy podatkowego w kancelarii Legal & Tax, przekazanie przedmiotu leasingu na cele osobiste może nie podlegać opodatkowaniu VAT, o ile podatnik nie odliczył tego podatku z faktury wykupu. Natomiast gdyby przysługiwało mu prawo do odliczenia przy wykupie samochodu z leasingu, późniejsze przekazanie takiego auta na cele osobiste podlega opodatkowaniu VAT. Jeśli chodzi o podatek dochodowy, nie ma ścisłych regulacji co do wykupu prywatnego. Ale nie oznacza to, że jest on nielegalny.

— Jednak w związku z tym podatnik jest narażony na niekorzystną interpretację przepisów przez urzędnika skarbowego, który akurat zajmuje się danym przypadkiem — mówi Marta Tymoszuk-Lewandowska.

Jej zdaniem można zminimalizować potencjalne ryzyko podatkowe i interpretacyjne, występując do dyrektora Krajowej Informacji Skarbowej z wnioskiem o interpretację indywidualną przepisów, opisując dokładnie proces, którego chcemy dokonać. Ponadto warto pamiętać, że to, czy wykup prywatny jest możliwy czy nie, mogą określić leasingodawcy w umowach.

— Umowy leasingowe mogą przewidywać wykup przedmiotu leasingu w ramach działalności gospodarczej albo poza nią jako wykup prywatny — mówi Marta Tymoszuk- Lewandowska.

Sprzedaż bez podatku

Auto wykupione na cele prywatne można odsprzedać bez konieczności zapłacenia podatku dochodowego i VAT po pół roku.

Ten okres liczony jest od końca miesiąca, w którym nastąpił wykup.

— W przeszłości zagadnienie było kontrowersyjne. Interpretacje indywidualne wydawane obecnie przez fiskusa potwierdzają taką możliwość — przyznaje Magdalena Jaworska, doradca podatkowy w kancelarii MDDP Michalik Dłuska Dziedzic i Partnerzy oraz ekspert Związku Polskiego Leasingu (ZPL).

— Warunkiem jest, żeby wykupionego auta nie wprowadzać do ewidencji środków trwałych ani ewidencji wyposażenia — podkreśla Michał Krupiński.

Nie ma przy tym żadnego znaczenia, czy faktura przy wykupie została wystawiona na dane prywatne czy działalności.

— Zdecydowanie częściej spotykamy się z sytuacją, w której faktura wystawiana jest na podmiot prowadzący działalność gospodarczą, a wykupowany po leasingu operacyjnym samochód następnie jest przekazywany do majątku prywatnego. Taki mechanizm jest co do zasady akceptowany przez organy podatkowe i nieodpłatne przekazanie auta do majątku prywatnego nie podlega opodatkowaniu VAT — tłumaczy Magdalena Jaworska.

Przed 2019 r. leasingodawcy chętniej wystawiali faktury zakupu na dane prywatne.

— Mimo że dla możliwości skorzystania z wykupu prywatnego nie ma znaczenia, czy na fakturze są dane prywatne czy firmowe, wiele firm leasingowych wychodziło naprzeciw oczekiwaniom przedsiębiorców i przez lata wystawiało faktury wykupu na ich prywatne dane. Trzeba było jedynie zgłosić takie oczekiwanie leasingodawcy, najczęściej na około miesiąc przed końcem umowy. To jednak zaczęło się zmieniać pod koniec 2019 r., a na masową skalę w tym roku. Obecnie zdecydowana większość leasingodawców odeszła od wystawiania faktur za wykup na prywatne dane. Oczywiście zmiana tej praktyki wywołała konsternację wielu osób i powstanie legend o rzekomym wprowadzeniu nowych, niekorzystnych przepisów — opowiada Michał Krupiński.

Jednak od strony leasingobiorcy nie zmieniło się nic.

— Firmy leasingowe, nie chcąc narażać się m.in. skarbówce, zaprzestały wystawiania faktur prywatnych, ale leasingobiorca, nawet mając w ręku fakturę z danymi firmowymi, nie musi wprowadzać jej do firmy i nadal może sprzedać tak wykupiony samochód czy też inny przedmiot po pół roku jako osoba prywatna bez podatku — podkreśla Michał Krupiński.

Magdalena Jaworska radzi, żeby mimo to po zakupie prywatnym ostrożnie podchodzić do naliczania 20 proc. kosztów podatkowych z tytułu wydatków związanych z użytkowaniem prywatnego samochodu osobowego w działalności (w tym paliwa).

— Naszym zdaniem można to robić, ale stałe korzystanie z poleasingowego pojazdu prywatnego dla celów działalności gospodarczej osoby fizycznej, dokumentowane poprzez korzystanie z limitu 20 proc. kosztów, może sugerować organom podatkowym, że w rzeczywistości pojazd ten stanowi element majątku firmowego, a jego zbycie powinno być traktowane jako dokonywane w ramach działalności gospodarczej, a więc bez możliwości skorzystania z opcji nieopodatkowania po pół roku od zakupu — twierdzi Magdalena Jaworska

Inne możliwości

Innym sposobem na sprzedaż poleasingowego auta bez podatku jest przekazanie go bliskiej osobie w formie darowizny.

— Można wykupić auto w ramach działalności gospodarczej, a następnie podarować je najbliższemu członkowi rodziny, który po upływie pół roku sprzeda je bez opodatkowania. W takim przypadku korzystamy ze zwolnienia od podatku od spadków i darowizn po zgłoszeniu tego w terminie sześciu miesięcy na druku SD-Z2. Zwolnienie przysługuje w przypadku darowizn na rzecz małżonka, zstępnych, wstępnych, pasierba, rodzeństwa, ojczyma i macochy. Ponieważ darowizny obejmuje podatek od spadków i darowizn, nie podlegają one przepisom ustawy o podatku dochodowym od osób fizycznych, a samo odpłatne zbycie przez członka rodziny podarowanego przedmiotu po upływie sześciu miesięcy nie powoduje powstania u niego przychodu. Do tego darowizna środka trwałego nie skutkuje koniecznością korekty dokonanych odpisów amortyzacyjnych przez wcześniejszego korzystającego. Podatnik po przekazaniu przedmiotu leasingu w formie darowizny może dalej z niego korzystać na podstawie odrębnej, odpłatnej albo nieodpłatnej, umowy użyczenia, co też nie spowoduje powstania przychodu — mówi Marta Tymoszuk-Lewandowska.

Jeśli chodzi o wykup przez osobę trzecią, jest on możliwy, jeżeli umowa leasingu to przewiduje. Polega on wtedy po prostu na odpłatnym zbyciu przedmiotu leasingu osobie trzeciej. Na gruncie podatkowym jego cena stanowi przychód z działalności gospodarczej korzystającego — nie ma więc możliwości uzyskania tym sposobem korzyści podatkowych.

— W takim przypadku korzystniej jest samodzielnie wykupić przedmiotu leasingu, a następnie sprzedać go osobie trzeciej. Problem półrocznego okresu oczekiwania na wyłączenie takiego odpłatnego zbycia z opodatkowania można rozwiązać, zawierając przedwstępną umowę sprzedaży z zastrzeżeniem wcześniejszego wydania samochodu — radzi Marta Tymoszuk-Lewandowska.