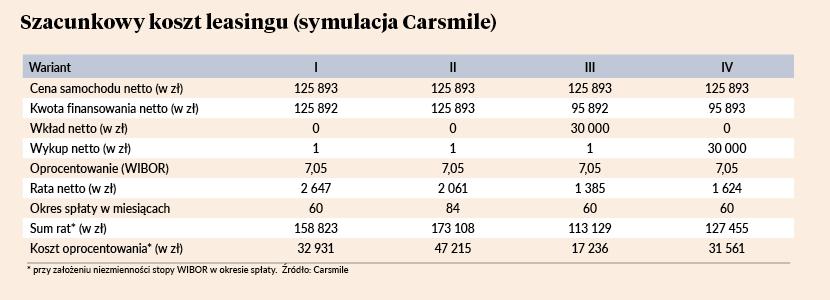

Analitycy firmy Carsmile sprawdzili, która opcja leasingu będzie najbardziej korzystna w czasie wysokich stóp procentowych. Pod lupę wzięli zakup średniej klasy nowego samochodu, którego koszt wynosi 126 tys. zł netto. W przypadku wyboru pięcioletniego okresu spłaty oraz braku chęci wydawania pieniędzy na wpłatę własną i wykup, wzięcie takiego auta w leasing oznacza dziś ratę na poziomie 2 647 zł netto.

– Wysokość tego obciążenia można zmniejszyć na kilka sposobów: wnosząc wkład własny, decydując się na wykup za więcej niż złotówkę lub rozkładając okres spłaty na możliwie długi okres – mówi Michał Knitter, wiceprezes Carsmile.

Najdłuższy spotykany na rynku okres spłaty wynosi 84 miesiące. Skorzystanie z tej opcji spowoduje spadek miesięcznej raty o niemal 600 zł netto, do 2061 zł. Jeżeli jednak decydujemy się na ofertę o tak długim okresie spłaty, trzeba pamiętać, że po wykupie auta i wycofaniu go z działalności gospodarczej jeszcze przez kolejnych sześć lat sprzedaż pojazdu będzie opodatkowana. W sumie zatem zbycie auta bez podatku nie będzie możliwe przez 13 lat. Dłuższy okres spłaty spowoduje też wzrost kosztu finansowania dla przyjętych założeń z 32,9 tys. zł netto do 47,2 tys. zł. Przy takim rozwiązaniu trudno mówić o oszczędności. Plusem są jednak niższe raty.

Znacznie lepsze efekty, jeśli chodzi o wysokość raty i całościowego kosztu finansowania, zapewni wniesienie wkładu własnego lub ustalenie wykupu na wyższym poziomie niż 1 zł. Eksperci Carsmile porównali, jaki efekt da wpłata własna rzędu 30 tys. zł netto i wykup za taką samą kwotę.

Na pierwszy rzut oka wydaje się, że korzystniejszym rozwiązaniem jest wniesienie wkładu własnego, który zmniejsza na starcie kwotę finansowania, od której naliczane są odsetki. Dzięki temu rata jest niższa. W symulacji Carsmile wynosi ona 1385 zł netto. Wariant z wykupem w analogicznej kwocie 30 tys. zł netto zmniejszy miesięczną radę jedynie do 1624 zł. W praktyce sprawa nie jest jednak tak oczywista.

– 30 tys. zł wydane dzisiaj nie jest bowiem równe tej kwocie za pięć lat. Inflacja w Polsce sięga dzisiaj kilkunastu procent. Przy obecnym koszcie finansowania składającym się z WIBOR-u i marży, 30 tys. zł za pięć lat byłoby warte ok. 17 tys. zł – tłumaczy Michał Knitter.

W efekcie urealniony koszt leasingu z wykupem jest porównywalny do wersji z wpłatą własną. W tym pierwszym przypadku konieczność wydawania większej sumy pieniędzy odsuwamy na dość odległą przyszłość.

Wiceprezes Carsmile zwraca jednak uwagę, że wybór wariantu leasingu zależy od sytuacji, w jakiej znajduje się przedsiębiorca.

– Ważne jest to, czy zależy mu w pierwszej kolejności na zminimalizowaniu miesięcznych obciążeń i zostawieniu sobie bufora na wzrost rat w przyszłości, czy też jego celem jest obniżenie całkowitego kosztu leasingu w okresie na przykład pięciu lat, w połączeniu z pewną formą spekulacji na stopach procentowych, co wymaga już sporej wiedzy finansowej – mówi Michał Knitter.

Dodaje, że analiza pomija wątek podatkowy, a w tym zakresie rodzą się kolejne możliwości interpretacyjne, ponieważ dokonanie wpłaty własnej może wynikać z potrzeby bieżących odliczeń w PIT i VAT.

W kolejnych miesiącach stopy procentowe mogą dalej rosnąć, a wraz z nimi raty leasingu. W przypadku leasingu średniej klasy nowego auta z wpłatą własną na poziomie 20 tys. zł netto, przy WIBOR-ze rzędu 7 proc. rata wyniesie 1804 zł netto, a każda podwyżka stóp o 1 pkt proc. zwiększy ją o ok. 42 zł netto.