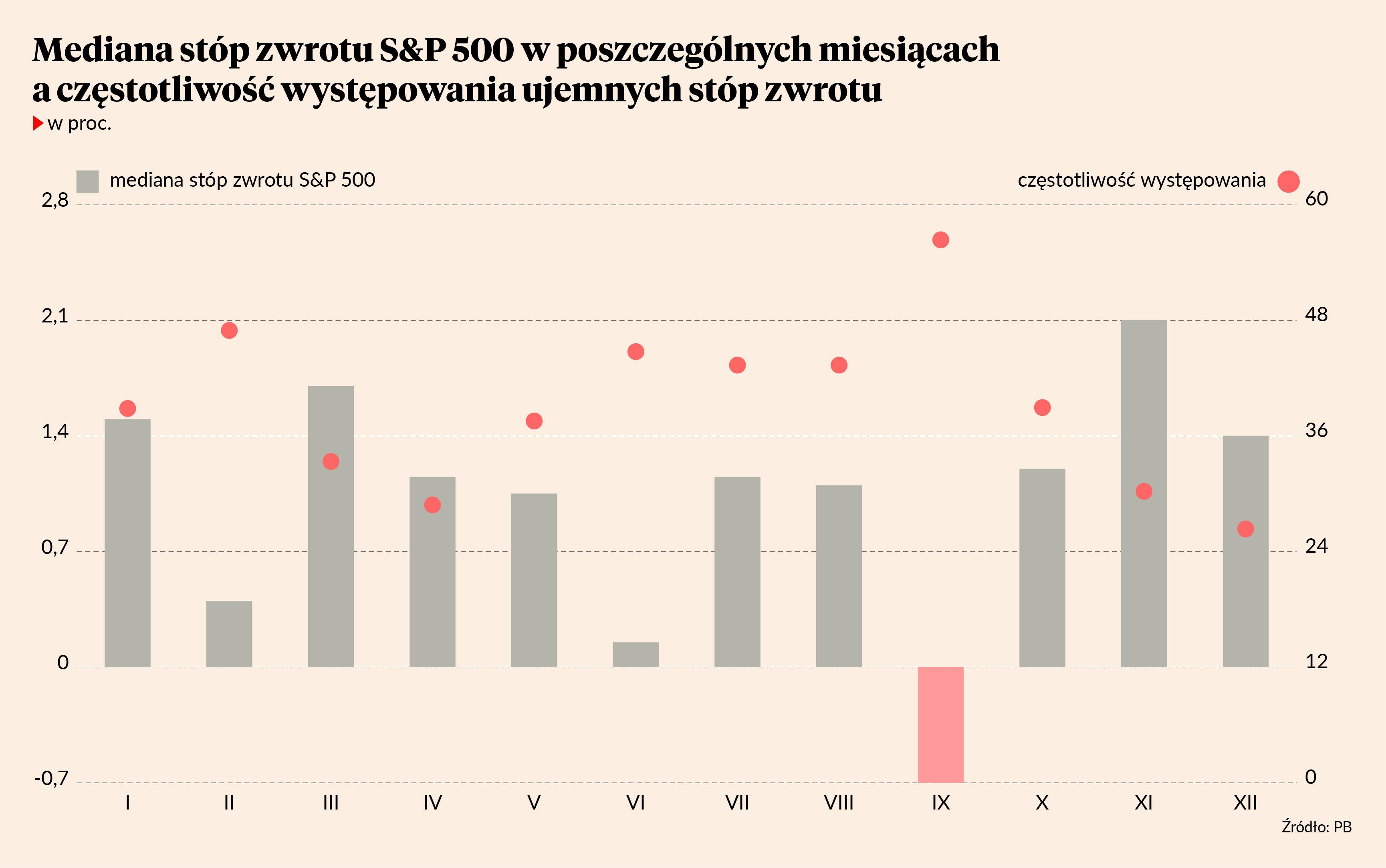

Wiara w giełdowego św. Mikołaja ma oparcie w statystyce. Może grudnie nie charakteryzują się rekordowo wysokimi stopami zwrotu z amerykańskiego rynku akcji, ale za to najrzadziej przynoszą straty. Mediana stóp zwrotu z indeksu S&P 500 w grudniu dla całej historii tego benchmarku (tj. od roku 1956 r.) wynosi 1,4 proc. To mniej niż dla stycznia (1,5 proc.), kwietnia (1,7 proc.) oraz listopada (2,1 proc.). Ale jakoś nie słyszymy o rajdzie wiosennym czy zielonym listopadzie.

Być może dlatego, że to właśnie grudzień cechuje się najniższą „spadkowością”. Przez poprzednie 68 lat tylko 18 grudni przyniosło spadki indeksu S&P 500. Zatem prawie trzy czwarte przypadków przyniosło wzrost. Nawet statystycznie bardziej wzrostowe listopad (30,4 proc.), kwiecień (29 proc.) czy styczeń (39,7 proc.) wypadają pod tym względem słabiej od grudnia.

Dobry rok, więc mocny grudzień?

Na statystykę ogólną warto nałożyć filtr bieżącej sytuacji. Rok 2024 jest jak dotąd znakomity dla inwestujących w amerykańskie akcje. Od początku roku S&P 500 urósł o prawie 27 proc., ustanawiając po drodze przeszło 50 rekordów wszech czasów i zmierzając do zakończenia drugiego roku z rzędu ze zwyżką o ponad 20 proc. Po raz ostatni taka sytuacja przydarzyła się ponad ćwierć wieku temu, w latach 1997-98. Co więcej, od ponad roku S&P500 rośnie niemal jak po sznurku. Przez poprzednie 13 miesięcy przydarzyły mu się ledwie dwa miesiące ze stratą.

Jeśli zatem z grudniowej statystyki wyeliminujemy lata, które S&P 500 kończył pod kreską i w których zniżkował także w grudniu, to na liście pozostaje nam raptem dziewięć przypadków. Czyli sytuacji, gdy przy dodatnim wyniku całorocznym (a jest prawie przesądzone, że tak będzie w 2024) S&P 500 spada w grudniu. Po raz ostatni spadkowy grudzień we wzrostowym roku na Wall Street przydarzył się równo 10 lat temu, a wcześniej w 2007 r. Kolejne przypadki to lata 2005, 1996, 1986, 1983, 1980, 1975 oraz 1968. Jak widać, trochę tego było.

Zawęźmy zatem zakres poszukiwań do takich lat, gdy S&P 500 zyskiwał przynajmniej 20 proc. i notował ujemną stopę zwrotu w grudniu. W historii znajdziemy tylko trzy takie przypadki. Stało się tak w latach 1975, 1980 oraz 1996. Czyli stosunkowo dawno. Świeżych przykładów na razie brak. Wiemy jednak, że możliwy jest spadkowy grudzień w roku bardzo sprzyjającym akcjom, choć bazująca na danych historycznych szansa realizacji tego scenariusza nie jest zbyt wysoka.

Wystarczy zresztą przywołać ostatnie lata, by zobaczyć siłę grudnia w mocnym dla Wall Street roku. I tak mamy tu rok ubiegły (+4,4 proc. w grudniu i 24,2 proc. całorocznie), 2021, 2019, 2013, 2009 czy 2003. A to lista tylko z tego stulecia, bo przecież mamy dwa bardzo udane grudnie w wyjątkowo udanych giełdowo latach 1997-98.

Czy grudzień przyniesie przełamanie na GPW?

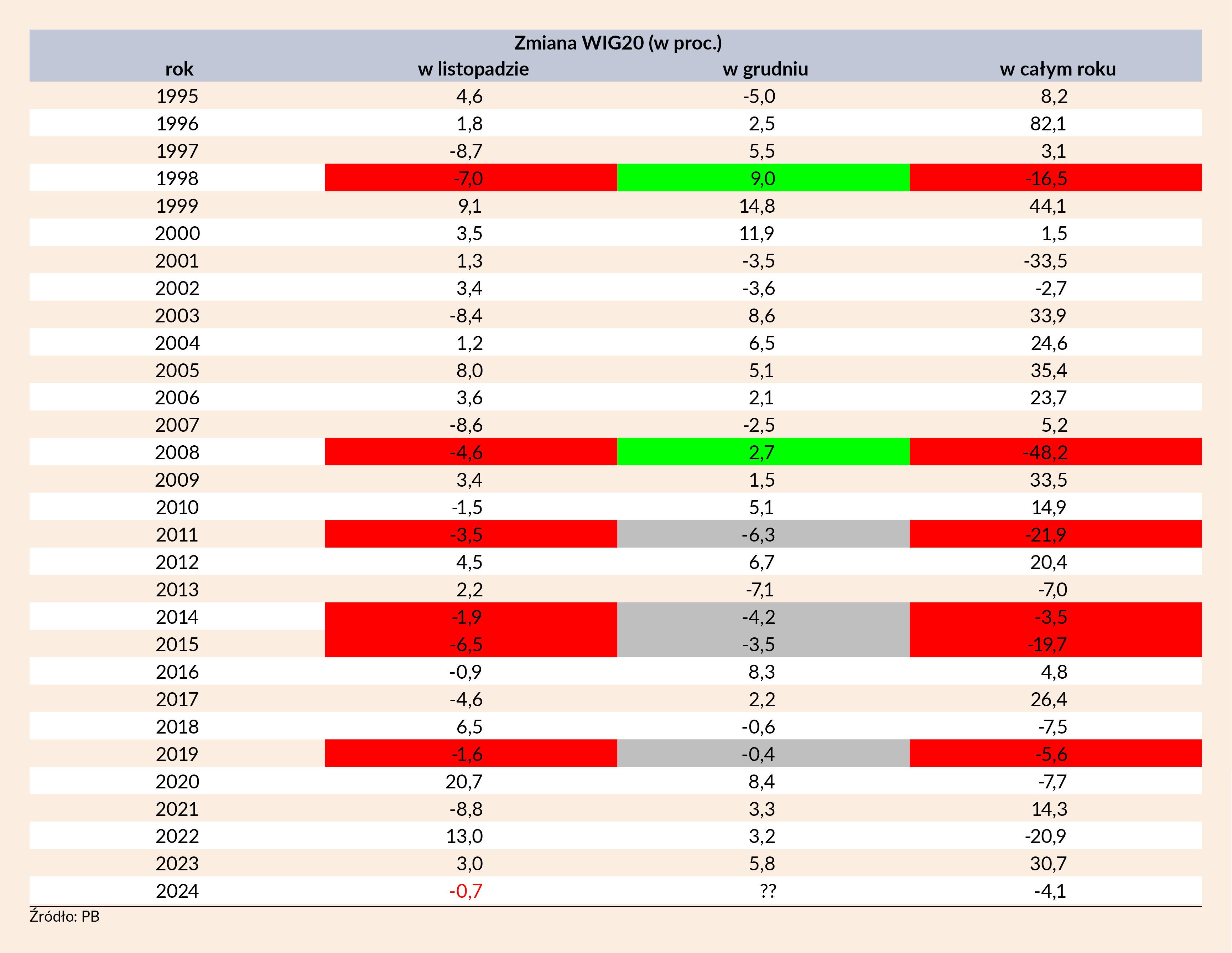

Jeśli jednak spojrzymy na rodzimy parkiet… no cóż – tu jest gorzej. Generalnie grudzień na GPW też jest dobry. Mediana grudniowych stóp zwrotu WIG20 za lata 1995-2023 wynosi 2,7 proc. i ustępuje jedynie październikowej (2,9 proc.). Także nad Wisłą grudzień jest miesiącem cechującym się najniższą „spadkowością”. Przez poprzednie 29 lat tylko dziesięć grudni WIG20 zakończył pod kreską. A w ostatnich czterech latach św. Mikołaj regularnie dojeżdżał na ul. Książęcą, przywożąc zwyżkę WIG20 odpowiednio o 5,8 proc., 3,2 proc., 3,3 proc. i 8,4 proc.

Tyle że teraz polscy inwestorzy są raczej w podłych nastrojach i od świętego z Miry prędzej spodziewają się rózgi aniżeli okazałego prezentu. Trudno się temu dziwić, skoro spadki na warszawskiej giełdzie trwają od lipca, a WIG20 zaliczył właśnie piąty spadkowy miesiąc z rzędu i niedawno znalazł się najniżej od przeszło roku. Takie serie i regularny średnioterminowy trend spadkowy znacząco utrudniają optymistyczne spojrzenie na rynek. Zwłaszcza że co bardziej doświadczeni inwestorzy zapewne pamiętają fatalny dla GPW 2015 r., gdy WIG20 zniżkował przez dziewięć miesięcy z rzędu, zaliczając przy tym stratę nawet w grudniu.

Przeprowadźmy zatem prosty statystyczny test i zobaczmy, jak wyglądały grudnie w spadkowych latach na GPW (aczkolwiek nie jest jeszcze przesądzone, czy 2024 r. zakończymy pod kreską) poprzedzone spadkiem w listopadzie. Historia zwraca sześć takich obserwacji. Cztery ostatnie przyniosły spadek WIG20 także w grudniu. Odpowiednio o 0,4 proc. w 2019, 3,5 proc. w 2015, 4,2 proc. w 2014 i aż 6,2 proc. w 2011 r. Wszystkie te lata stały pod znakiem bessy na warszawskim parkiecie. Teraz wciąż jeszcze możemy się łudzić (choć z miesiąca na miesiąc coraz słabiej), że wciąż mamy hossę. Były jednak przypadki, gdy nawet w fatalnym dla polskich inwestorów roku (jak 1998 czy 2008) WIG20 rósł w grudniu mimo spadkowego listopada i ujemnego wyniku całorocznego. Szanse na taki scenariusz są jednak jak jeden do trzech. Czyli takie nie za wysokie.

Reasumując, o ile historyczne statystyki wciąż sprzyjają giełdowym bykom na Wall Street, to położenie optymistów przy ul. Książęcej wydaje się znacznie gorsze. Podczas gdy S&P 500 i Nasdaq śrubują historyczne rekordy, to WIG20 jeszcze w listopadzie balansował na umownej granicy bessy. Z drugiej strony każda zła seria kiedyś się kończy i statystycznie nie ma lepszego niż grudzień miesiąca na jej przełamanie.