Po dziewięciu latach budowania biznesu w Polsce amerykański gigant ubezpieczeniowy Liberty Mutual wywiesił białą flagę. Należąca do niego firma Liberty Ubezpieczenia, która nad Wisłą działa jako oddział hiszpańskiej spółki zależnej Liberty Seguros, została wystawiona na sprzedaż. Jej losy ważyły się już od kilku miesięcy. Ostateczna decyzja zapadła pod koniec lipca, a wkrótce Amerykanie zaczną poszukiwanie chętnego na polskie aktywa.

Kwestia skali

— Proces sprzedaży jest na początkowym etapie. Trwa wybór banku inwestycyjnego, który zajmie się sprzedażą firmy — mówi osoba zbliżona do transakcji.

Jak twierdzi nasz rozmówca, we wrześniu, a najpóźniej w październiku do europejskich i amerykańskich ubezpieczycieli zostanie rozesłane zaproszenie do zakupu polskiej firmy. Nowy właściciel ma być znany do końca roku. Zarówno Liberty Mutual, jak i Liberty Ubezpieczenia odmówiły komentarza w tej sprawie. W biurze prasowym amerykańskiej firmy usłyszeliśmy tylko, że nie wypowiada się ona na temat pogłosek i spekulacji rynkowych.

Jak twierdzi nasz rozmówca, we wrześniu, a najpóźniej w październiku do europejskich i amerykańskich ubezpieczycieli zostanie rozesłane zaproszenie do zakupu polskiej firmy. Nowy właściciel ma być znany do końca roku. Zarówno Liberty Mutual, jak i Liberty Ubezpieczenia odmówiły komentarza w tej sprawie. W biurze prasowym amerykańskiej firmy usłyszeliśmy tylko, że nie wypowiada się ona na temat pogłosek i spekulacji rynkowych.

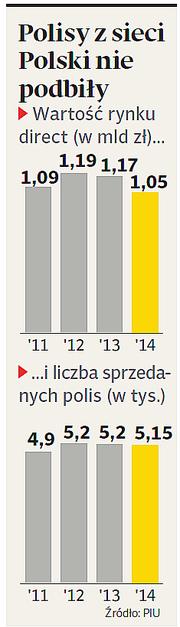

— Nie mamy nic do przekazania w tej sprawie — odpowiedziała na nasze pytania Ewa Pitera, rzecznik Liberty Ubezpieczenia. Według naszych rozmówców, Amerykanie zdecydowali się na sprzedaż polskiego biznesu z uwagi na jego małą skalę. Liberty weszła do Polski w 2007 r. jako typowy direct. Wydawało się wtedy, że model sprzedaży ubezpieczeń, który bazuje na internecie i telefonie, ma nad Wisłą świetlaną przyszłość. Rzeczywistość okazała się jednak brutalna. Model się nie rozwinął i Liberty — podobnie jak inne polskie directy — musiało szukać ratunku na rynku multiagencji. Obecnie firma współpracuje z 8 tys. agentów.

W październiku 2014 r. zmieniła markę na Liberty Ubezpieczenia, co miało symbolizować wyjście poza direct i zwrot w kierunku modelu ubezpieczyciela uniwersalnego. W ubiegłym roku ubezpieczyciel zebrał 350 mln zł składki, z czego zdecydowana większość przypadła na polisy komunikacyjne. W pierwszej połowie tego roku przypis wyniósł 157 mln zł. Liberty Ubezpieczenia ma w Polsce ponad pół miliona klientów. W przeciwieństwie do internetowej konkurencji:Link4 czy AXA Direct, firma nigdy nie chwaliła się zyskami.

— Amerykanie nie byli zadowoleni z wielkości polskiego biznesu. Kiedy zdali sobie sprawę, że osiągnięcie odpowiedniej skali w Polsce [ok. 1 mld zł składki rocznie — red.] będzie wymagało znaczących inwestycji, zdecydowali się sprzedać Liberty Ubezpieczenia — tłumaczy menedżer z rynku ubezpieczeniowego.

Nie dla finansowych

Wśród ubezpieczycieli, którzy mogą być zainteresowani zakupem Liberty Ubezpieczenia, wymienia się te same firmy, których nazwy padają przy okazji podobnych transakcji w Europie Środkowej. W grę wchodzą więc rodzime PZU, austriacki VIG, włoskie Generali, francuska AXA i firmy z Niemiec. Sondowaliśmy ich zainteresowanie zakupem Liberty Ubezpieczenia. Większość deklaruje, że na pewno będzie bacznie przyglądać się transakcji.

— Liberty Ubezpieczenia nie jest samodzielną firmą, tylko oddziałem. W rzeczywistości na sprzedaż jest polska struktura i portfel klientów, do wykorzystania przez innego ubezpieczyciela. Dlatego na zakup nie zdecyduje się żaden inwestor finansowy — tłumaczy członek zarządu jednego z ubezpieczycieli majątkowych.

To oznacza koniec działania Liberty Ubezpieczenia jako oddziału zagranicznego towarzystwa, który nie podlega polskiemu nadzorowi. Komisja Nadzoru Finansowego (KNF) walczy z takim sposobem prowadzenia biznesu od kilku lat.

— System finansowy jest bezpieczniejszy, gdy instytucje, które osiągnęły znaczną wielkość i istotny udział w rynku, działają nie jako oddziały, ale jako samodzielne spółki z krajowymi licencjami, będące w bliskim kontakcie z krajowym nadzorem — mówi Łukasz Dajnowicz, rzecznik KNF.

Do tej pory nadzorowi udało się wymóc na AXA przeniesienie portfela klientów do posiadającego polską licencję BRE Ubezpieczenia (Francuzi kupili tę firmę w ubiegłym roku). KNF stara się także przekonać Proamę, która formalnie działa jako oddział Ceskiej pojistovny, do wejścia pod skrzydła polskiego nadzoru. Według naszych rozmówców, trudno wycenić Liberty Ubezpieczenia.

Z uwagi na status oddziału i prawdopodobnie konieczność zmiany marki firma ma mniejszą wartość niż Link4, za który PZU zapłacił 90 mln EUR. Z drugiej strony, ubiegłoroczny wyścig po BRE Ubezpieczenia (AXA kupiła zakład za 570 mln zł plus przyszłe premie, uzależnione od wyników) dowodzi, że jeśli znajdzie się kilku zdeterminowanych chętnych, cena może poszybować bardzo wysoko.

OKIEM EKSPERTA

To nie koniec okazji do zakupów

MARCIN DYMEK

partner w dziale audytu instytucji finansowych KPMG Polska

Polski rynek ubezpieczeń majątkowych nie wydaje się być skonsolidowany do poziomu, który uniemożliwia dalsze przejęcia i połączenia. Pierwsza piątka grup ubezpieczeniowych obecnych na polskim rynku: PZU, Talanx, Ergo, VIG, Allianz, zbiera ok. 80 proc. składek. Pozostałe 20 proc. przypada na 19 mniejszych zakładów ubezpieczeń, których indywidualny udział w rynku kształtuje się od zera do trzech procent. Jeśli weźmiemy pod uwagę negatywne trendy na polskim rynku, m.in. wojnę cenową w ubezpieczeniach komunikacyjnych, wzrost wypłat odszkodowań ze szkód osobowych czy niskie rynkowe stopy procentowe, które powodują relatywnie niską rentowność sektora, to wydaje się, że w najbliższym czasie niektórzy z właścicieli mogą rozważać istotne zmiany strategii lub wręcz wycofanie się z polskiego rynku. W rezultacie, ci najwięksi będą mieli okazję do kolejnych przejęć.