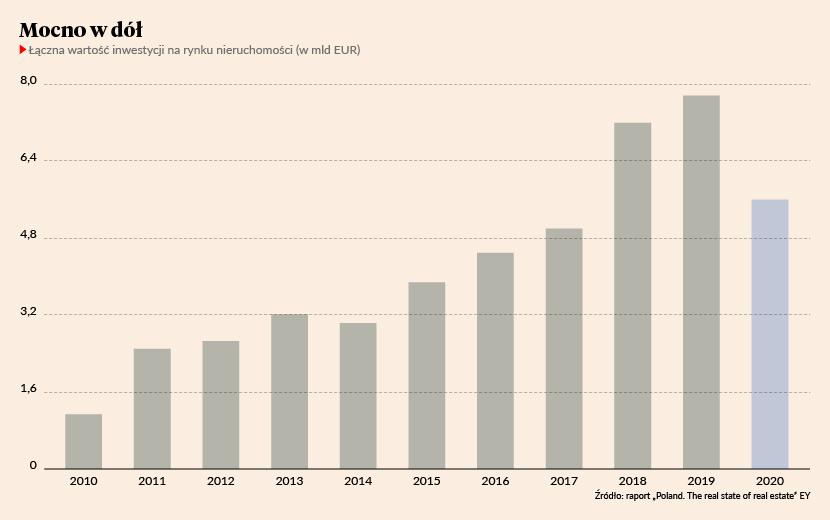

W minionym roku na rynku nieruchomości w Polsce sfinalizowano transakcje o łącznej wartości 5,3 mld EUR, co oznacza spowolnienie o 32 proc. r/r. Największą rentownością wykazały się powierzchnie magazynowe, po raz pierwszy wyprzedzając biura. Ich udział w rynku wyniósł 49 proc., natomiast biura przyciągnęły 38 proc. kapitału – wynika z raportu przygotowanego przez E&Y, światowego lidera w zakresie audytu, doradztwa biznesowego, podatkowego i transakcyjnego, pt. „The Polish Real Estate Guide 2021”.

Mimo spadku spowodowanego pandemią rynek nieruchomości w Polsce nadal jest atrakcyjny, zwłaszcza komercyjny.

— Spodziewamy się poprawy sentymentu w tym roku na rynku inwestycji w nieruchomości komercyjne. Polska, największy kraj w Europie Środkowo-Wschodniej, wciąż jest atrakcyjna dla inwestorów dzięki dobrej sytuacji gospodarczej, stabilnemu popytowi najemców i stopom zwrotu wciąż wyższym o 1-1,5 pkt proc. niż w krajach Europy Zachodniej. Niewątpliwie faworytem nadal pozostaną magazyny i logistyka, następnie biura, choć w tym przypadku bardzo istotne będzie utrzymanie popytu na najem nowych powierzchni biurowych — mówi Anna Kicińska, partner EY.

Silny sektor magazynowy

W ocenie analityków E&Y rynek magazynowy nadal jest silny i mimo pandemii cieszy się wysokim popytem. Wartość transakcji w obszarze magazynów w minionym roku wyniosła 2,8 mld EUR (w porównaniu z 1,56 mld EUR w 2019 r.), co dało mu 49-procentowy udział w rynku. Tym samym magazyny zdetronizowały rynek biurowy, dotychczasowego lidera, którego udział w wolumenie transakcji skurczył się do 38 proc. Wartość transakcji na rynku biurowym zmalała do 2 z 4,05 mld EUR w 2019 r. 2/3 transakcji z sektora biurowego zostało zawartych w Warszawie, która pozostaje najdroższym miastem w Polsce.

Perspektywy dla magazynów pozostają optymistyczne. Rozwojowi sprzyja centralne położenie Polski w Europie, wielkość kraju i ciągła poprawa infrastruktury transportowej. Dzięki rozwojowi e-commerce i oczekiwaniom szybkich dostaw zamówionego towaru na znaczeniu zyskują też małe jednostki w małych miastach, stając się alternatywą dla hubów.

Większość powierzchni magazynowej znajduje się na terenie Warszawy, w promieniu 50 km od stolicy, a następnie na Śląsku i w Polsce Środkowej.

Biura niepewne

— Rynek biurowy obarczony jest dużą niepewnością. Nie wiemy, w jakim zakresie praca zdalna wejdzie na trwałe do modelu operacyjnego najemców, a może ona zredefiniować funkcję biura. Ta niepewność może w dalszym ciągu powodować wstrzemięźliwość inwestorów — uważa Łukasz Jarzynka, partner EY.

Na rynku biurowym dominuje Warszawa. Ważną rolę odgrywają jednak również miasta regionalne, służące głównie jako outsourcing procesów biznesowych (BPO)/usług współdzielonych centrum (SSC)/ośrodków badawczo-rozwojowe (R&D).

Obecnie trwa budowa około 520 000 m kw. E&Y prognozuje, że w 2021 r. przybędzie 340 000 m kw powierzchni biurowych.

Światło w mieszkaniówce

Ze względu na kryzys wywołany pandemią trwający od kilku lat boom na polskim rynku mieszkaniowym został zatrzymany. Mimo jednak znacznego spadku zainteresowania zakupem mieszkań w II kw., co wpłynęło na wynik całego roku, ceny w największych miastach utrzymały się na wysokim poziomie. Szacunkowe tempo wzrostu cen w 2020 r. wynosi 6 proc.

Wzrosło również zapotrzebowanie na domy jednorodzinne. Coraz więcej osób kupuje działki pod zabudowę bądź domy wolnostojące położone na przedmieściach miasta. Rynek będzie napędzany przez bardzo niskie stopy procentowe.

Pandemia bardzo mocno wpłynęła na rynek najmu — popyt na wynajmowane mieszkania wyraźnie zmalał. Zmienił się też cel wynajmu — z krótkoterminowego na długoterminowy. To skutek braku chętnych, a zwłaszcza turystów. Eksperci E&Y przewidują jednak wzrost obserwowanego ostatnio zainteresowania wynajmem instytucjonalnym.

Czarne chmury

— Najtrudniejszą sytuację w związku z pandemią mają galerie handlowe i hotele. Ich właściciele będą szukali dróg wyjścia z trudnej sytuacji finansowej. Urealni to wycenę obiektów, co z kolei może wywołać falę konsolidacji — mówi Tomasz Ożdziński, partner EY.

Zdaniem Łukasza Jarzynki galeriom handlowym grozi dalszy spadek transakcji w związku z kolejnymi ograniczeniami w handlu. Wolumen będą ratować akwizycje pod kątem repozycjonowania i częściowej zmiany ich funkcji, np. na centra medyczne. Zainteresowaniem będzie cieszył się segment convenience, obejmujący supermarkety, drogerie i małe centra osiedlowe, popularne wśród klientów podczas pandemii.

Jednym z najbardziej dotkniętych skutkami pandemii obszarów jest hotelarstwo. Mimo to z raportu wynika, że zagraniczni inwestorzy nie przestali postrzegać Polski pod kątem inwestycji.