Sprzedaż deweloperów w III kw. 2024 r. na sześciu głównych rynkach, czyli w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi, sięgnęła 9,6 tys. mieszkań. To spadek o 7 proc. w porównaniu z II kw. — wynika z raportu JLL. W ciągu trzech kwartałów sprzedaż wyniosła 30 tys. To spadek r/r o 31 proc.

— Od czterech kwartałów mamy przewagę nowych wprowadzeń nad sprzedażą. Oferta nie wszędzie rośnie tak samo. Na czterech głównych rynkach była dość stabilna lub nieco słabsza, jednak w Poznaniu i Łodzi spadki sprzedaży były zdecydowanie większe — mówi Aleksandra Gawrońska, dyrektorka działu badań rynku mieszkaniowego JLL.

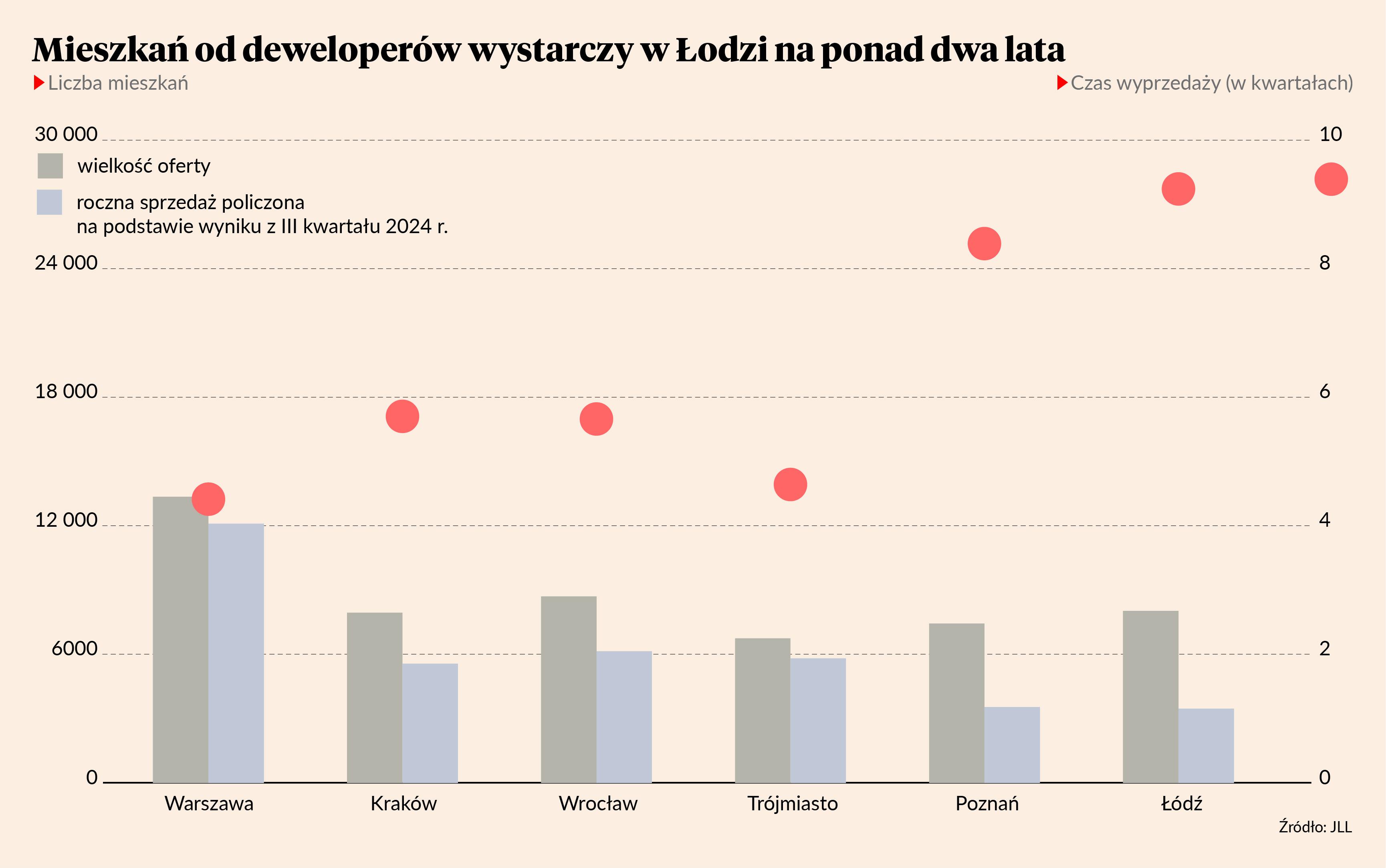

W Poznaniu sprzedaż spadła w III kwartale o 22 proc. w porównaniu z drugim, a w Łodzi o 25 proc.

Oferta rośnie

Od początku roku nowa podaż sięgnęła 44 tys. mieszkań, rosnąc r/r o 65 proc. Na koniec III kw. w ofercie deweloperów było dostępnych 52,2 tys. mieszkań (wzrost o 52 proc r/r). Jednak to nie wzrost oferty niepokoi ekspertów JLL, ale jej relacja do obecnego poziomu sprzedaży. Co więcej — dysproporcja między rosnącą ofertą a poziomem sprzedaży nie rozkłada się równomiernie.

W Warszawie i Trójmieście, gdzie wskaźnik wyprzedaży oferty mieści się w przedziale czterech-pięciu kwartałów, można nawet mówić o równowadze. Również około półtoraroczna wyprzedaż oferty w przypadku Krakowa i Wrocławia nie budzi większego niepokoju. Zdaniem ekspertów JLL pozwala to klientom na większy wybór, co stymuluje sprzedaż.

W Poznaniu i Łodzi natomiast, gdzie poziom oferty jest rekordowy w porównaniu z poprzednimi latami, sytuacja robi się trudna.

— Wskaźnik wyprzedaży oferty w tych miastach wskazuje na wyraźną przewagę podaży nad popytem. Nasuwa się pytanie: jak deweloperzy poradzą sobie z tym zapasem dostępnych mieszkań i czy nie będą musieli wykazać się jeszcze większą elastycznością cenową — mówi Aleksandra Gawrońska.

Według Kazimierza Kirejczyka, eksperta JLL, oba miasta padły ofiarą swojego sukcesu. Gdy brak gruntów i długie procedury administracyjne zmusiły duże firmy do budowania poza Warszawą i Wrocławiem, w Poznaniu i Łodzi grunty były dostępne, a urzędy pracowały sprawnie. Rynki te przyciągały też niższą ceną klientów kupujących mieszkania inwestycyjnie, co zwiększało atrakcyjność tych rynków dla deweloperów.

Ceny się uspokoiły

Zmiany średnich cen mieszkań w ofercie w ujęciu rok do roku nadal wskazują na wyraźny wzrost, nawet do kilkunastu procent, ale część tego wzrostu została zrealizowana jeszcze na początku 2024 r. W III kw. wraz ze spowolnieniem sprzedaży i rosnącą ofertą wzrost średnich cen w porównaniu z II kw. wyhamował do poziomu 0-2 proc. Zdaniem ekspertów JLL można zatem mówić o pewnej stabilizacji w zakresie średnich cen ofertowych.

Warszawa – 18,2

Kraków – 16,8

Wrocław – 16,4

Trójmiasto – 14,9

Poznań – 13,2

Łódź – 11,5

Mimo dużej nadwyżki oferty nad sprzedażą eksperci JLL nie widzą alarmujących sygnałów świadczących o możliwości obniżek cen w najbliższym czasie. W tym przypadku wyznacznikiem jest udział w ofercie niesprzedanych mieszkań gotowych oraz mieszkań będących w budowie. Tych pierwszych jest niewiele, bo po 400-500 na poszczególnych rynkach. W puli tych drugich mieszkania z terminem oddania do użytku jeszcze w tym roku są już w 60-90 proc. sprzedane, a oddawane w przyszłym roku również mają dobry poziom przedsprzedaży.

Prognozy nie tak pesymistyczne

Zdaniem ekspertów JLL dołek sprzedażowy w tym roku pojawił się właśnie w III kw. Jeżeli rząd podejmie decyzję w sprawie nowego programu dopłat, to koniec roku zaowocuje zwiększeniem sprzedaży, która w skali roku może sięgnąć 41 tys. lokali. Czynnikiem pozwalającym na umiarkowany optymizm dotyczący skali zakupów mieszkań w nadchodzących dwóch latach jest prognoza spadku stóp procentowanych. Obniżki mogą ponownie ożywić rynek, zwiększając dostępność kredytów hipotecznych i skłaniając więcej osób do zakupu mieszkań, szczególnie finansowanych kredytem.