Prawie 13 proc. — o tyle w ciągu roku zdrożały mieszkania w największych miastach — wynika z danych NBP za IV kw. 2019 r. Chodzi o indeks hedoniczny, który odzwierciedla nie tylko zmianę cen, ale też zmiany jakości badanych mieszkań w każdym z kwartałów.

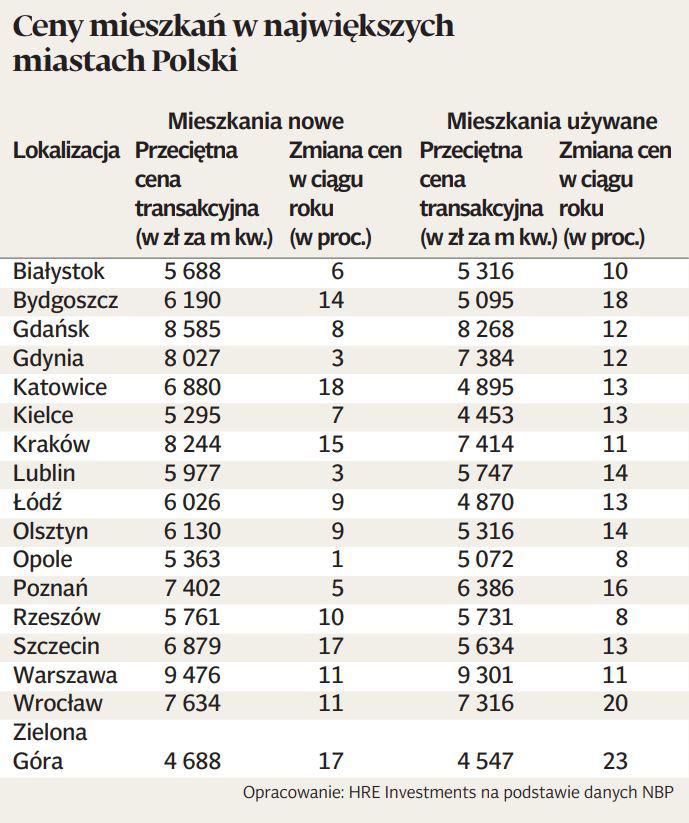

Z analizy Bartosza Turka, głównego analityka HRE Investments, wynika, że w ostatnim roku podrożało zarówno na rynku pierwotnym, jak i wtórnym. Ceny mieszkań z pierwszej ręki w ujęciu rocznym podskoczyły najmocniej w Katowicach — o 18 proc. oraz w Szczecinie i Zielonej Górze — o 17 proc. Na drugim biegunie znalazło się Opole. Ceny w ciągu roku zmieniły się tam jedynie o 1 proc. W przypadku lokali używanych rekordzistą ponownie jest Zielona Góra ze wzrostem cen wynoszącym 23 proc. Wrocław zanotował skok o 20 proc., a Bydgoszcz o 18 proc. Z jednocyfrowej zmiany cen mogą się cieszyć mieszkańcy Opola i Szczecina — wyniosła 8 proc.

— Należy obalić pewien mit. Wyższe niż u szczytu ostatniej hossy ceny mieszkań nie znaczą wcale, że mamy do czynienia z bańką spekulacyjną na miarę tej sprzed 12 lat — mówi Bartosz Turek.

Zauważa, że prezentowane w raportach ceny zawsze ujęte są nominalnie, a więc nie są korygowane o inflację.

— Inflacja spowodowała, że za zakupy, które w trzecim kwartale 2007 r. mogliśmy zrobić za 100 zł, w IV kw. 2019 r. trzeba zapłacić około 128 zł. Gdyby przełożyć to na ceny mieszkań w największych miastach, musiałyby wzrosnąć jeszcze o około 10-15 proc., aby mówić o poziomie ze szczytu ostatniej hossy — mówi Bartosz Turek.

Przez te ostatnie lata znacznie wzrosły też dochody Polaków.

— Z danych GUS wynika, że te rozporządzalne w latach 2007-2018 podniosły się aż o 82 proc. nominalnie, a realnie, czyli po uwzględnieniu inflacji, o 47 proc. Oznacza to, że pomimo wzrostu cen mieszkań znacznie łatwiej jest dziś kupić własne cztery kąty — wyjaśnia ekspert.

W wyliczeniach bierze pod uwagę także rekordowo niskie stopy procentowe.

— Dziś oprocentowanie przeciętnego kredytu hipotecznego udzielanego przez banki wynosi około 4,4 proc., a nie 6-9 proc. jak w latach 2007-2008. Polacy nie tylko znacznie więcej zarabiają, ale też taniej mogą się zadłużać. Co więcej, nic nie wskazuje, aby w najbliższym czasie koszty kredytów miały gwałtownie wzrosnąć — zapewnia analityk HRE Investments.