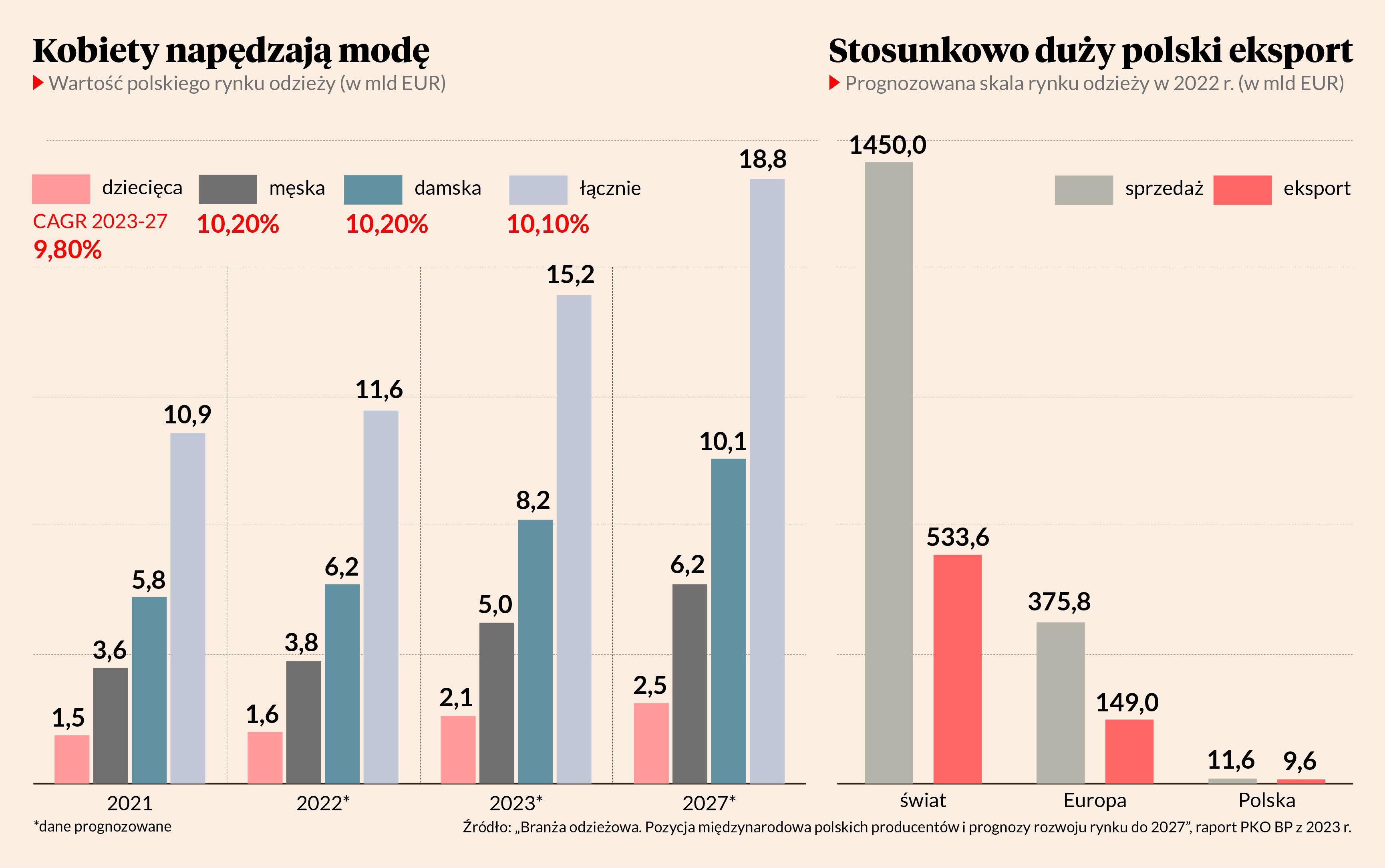

Z danych Statisty jednoznacznie wynika, że polski rynek odzieżowy będzie rósł przez kilka lat i to w 10-procentowym tempie. Branża ma zwiększać skalę w całej Europie, choć wolniej – średnio o ok. 6 proc. Jednak dla LPP, największego w kraju detalisty modowego, sytuacja oczywista nie jest.

– Ostatnie lata pokazały, że trudno jednoznacznie prognozować losy branży nawet w krótkoterminowej perspektywie. Z jednej strony wydawać by się mogło, że najtrudniejszy okres osłabienia popytu mamy już za sobą i rok 2024 powinien przynieść lepsze warunki do rozwoju. Z drugiej – mimo obserwowanej poprawy sytuacji i spadku inflacji w niektórych regionach, gdzie działamy – przewidujemy, że klienci zachowają ostrożność w podejściu do wydatków na odzież, preferując marki bardziej przystępne cenowo – mówi Przemysław Lutkiewicz, wiceprezes LPP.

Więcej szans niż zagrożeń

Z doświadczenia spółki wynika, że na decyzje zakupowe konsumentów wpływa też wiele innych czynników, m.in. anomalie pogodowe i trendy związane z rozwojem nowych technologii. Siłą napędową dalszego rozwoju pozostanie elastyczność i szybkie reagowanie, a kluczowa będzie koncentracja na utrzymaniu efektywności kosztowej oraz rentowności inwestycji.

– Jeśli nie zmaterializują się jakieś globalne czynniki ryzyka w postaci rozwoju wojny na Ukrainie, sytuacji w Izraelu, niekorzystnego wyniku wyborów w USA itp., to powinno być nieźle. Spadająca inflacja powinna stymulować popyt konsumencki – choć pewnie nie należy liczyć szybko na większe ożywienie – a umacniający się złoty powiększać marże. Trudniej będzie jednak o wzrost przychodów z powodu niższych cen jednostkowych produktów. Na minus niewątpliwie będą oddziaływać rosnące koszty pracy i ciągle wysokie indeksacje czynszów związane z inflacją - komentuje Krzysztof Bajołek, prezes Answear.com.

Na siłę złotego zwraca uwagę również Marta Fryzowska, wiceprezeska VRG. Wpływa to na stabilizację cen surowców i usług związanych z produkcją odzieży. Natomiast na stabilność ekonomiczną mogą zdaniem menedżerki wpłynąć wyższy dochód rozporządzalny i utrzymujące się na niskim poziomie bezrobocie. By wykorzystać szanse, trzeba będzie jednak szybko reagować na zmieniające się trendy, a jednym z nich jest rosnące znaczenie nurtu slow fashion kosztem fast fashion.

– W 2024 r. otoczenie makroekonomiczne nadal będzie odgrywało kluczową rolę w kształtowaniu preferencji konsumentów, a firmy będą koncentrować się na polityce kosztowej. Musimy brać pod uwagę ryzyko związane z czynnikami zewnętrznymi, choć nie powinny one drastycznie hamować rozwoju branży. Na prognozy ekonomiczne patrzymy optymistycznie – podsumowuje Marta Fryzowska.

E-commerce równie ważny co sklepy

W 2023 r. rynek e-commerce wyraźnie spowolnił, ale nie oznacza to, że poszedł w odstawkę. Dlatego LPP zamierza równolegle rozbudowywać sieć stacjonarną wspomagającą budowę rozpoznawalności marek oraz rozwijać własne e-sklepy, a także aplikacje mobilne, które umożliwiają stały kontakt z klientem i ułatwiają zrozumienie jego potrzeb.

– Wszystko wskazuje na utrzymanie równowagi między praktycznością sklepów stacjonarnych a wygodą e-commerce. Z badań wynika, że zakupy internetowe, mimo powrotu części klientów do salonów, stają się coraz istotniejszą częścią doświadczenia zakupowego. Kluczowe będzie więc umiejętne prowadzenie sprzedaży omnikanałowej oraz personalizacja interakcji z klientem przy uwzględnieniu regionalnych preferencji i globalnych trendów – mówi Marta Fryzowska.

– Spodziewam się „wyrównania szans” dla obydwu kanałów sprzedaży. Handel stacjonarny nie będzie już tak mocno wspierany przez imigrantów z Ukrainy, poza tym będzie miał wyższą bazę po ostatnich wzrostach. Z kolei kanał online po wyhamowaniu w 2023 r. powinien mieć trochę łatwiej o wzrost, ale pewnym problemem pozostaną nadwyżki towarowe po słabszym roku – dodaje Krzysztof Bajołek.

Po tym, co zapewniły nam ostatnie lata, można być tylko optymistą. Dłuższymi chwilami działaliśmy w scenariuszu kryzysowym. Lockdowny odcinały firmy od płynności finansowej. Doświadczaliśmy niespotykanej wcześniej zmienności kosztów logistyki i surowców, a wpływ na branżę miały też home office, wojna czy dynamiczne zmiany w kursach walut. Nadal zmagamy się m.in. ze skutkami wysokiej inflacji, ale mimo wielu wyzwań rok 2024 zapowiada się dobrze. Wzrostu bezrobocia nie widać, a planowane podwyżki będą sprzyjać konsumpcji.

Przewiduję wzrost wartości sprzedaży odzieży i obuwia w Polsce w 2024 r. – urośnie handel w centrach handlowych i w internecie, a spadnie w hurcie oraz sklepach niesieciowych. Rynek e-commerce będzie rósł szczególnie w kategoriach, które łatwo kupić online, bo np. mają tylko jeden rozmiar albo nie jest on tak istotny – to m.in. portfele i bluzy. Natomiast w przypadku produktów wymagających odpowiedniego dopasowania, jak np. marynarka, udział e-commerce będzie znacznie niższy, ale nadal rosnący.