W porównaniu z sytuacją sprzed dwóch-trzech lat grono instytucji oferujące bonus w postaci zwrotu części wydatków, dokonanych kartą, mocno się skurczyło. To między innymi efekt obniżki opłaty interchange, którą banki pobierały od punktów akceptujących karty.

Do niedawna od każdej transakcji kartowej bank dostawał prowizję w wysokości średnio 1,6 proc. Była to jedna z najwyższych stawek w Europie. Bank mógł więc podzielić się opłatą z klientem. Upraszczając, można powiedzieć, że moneybacki sponsorowane były przez punkty handlowe, które akceptowały karty. Dziś opłata interchange spadła do poziomu 0,2 proc. od transakcji kartami debetowymi i 0,3 proc. dla transakcji kartami kredytowymi. Na takiej zmianie banki straciły kilkaset milionów złotych. Dziś nie są już więc skore do dzielenia się prowizją od transakcji kartowych ze swoimi klientami. Oczywiście nadal znajdziemy programy moneyback, ale dziś są już one obwarowane dodatkowymi wymogami.

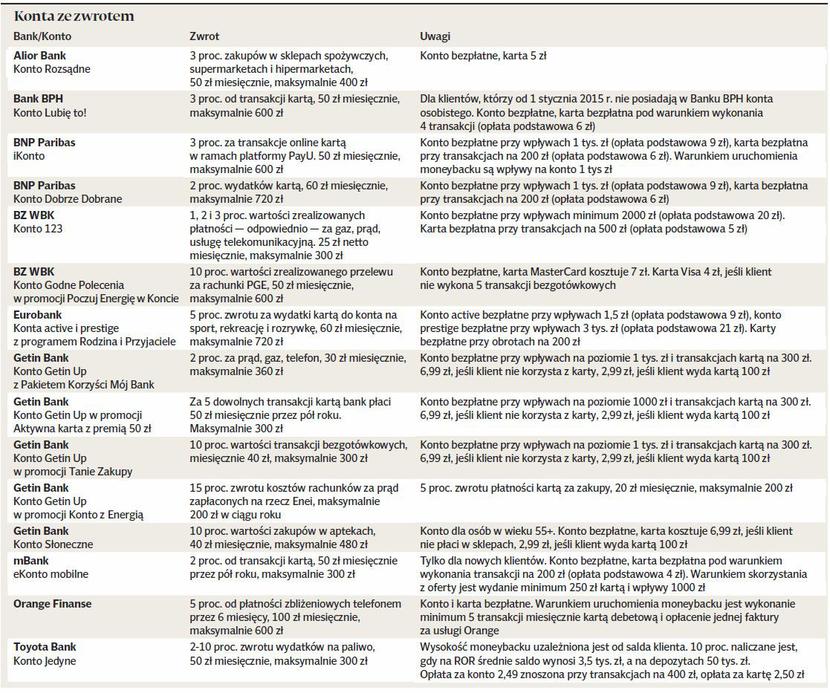

Terminem moneyback określamy promocję, która polega na zwrocie określonego procentu od obrotów wykonanych kartą płatniczą. Na koniec miesiąca bank sumuje, ile klient wydał za pomocą karty, odlicza określony procent i przelewa na konto użytkownika. Z reguły zwrot wynosi od 1 do 3 proc., ale nie więcej niż około 50 zł miesięcznie. Dodatkowo stosowane są limity roczne. Do niedawna większość banków oferowała zwrot na poziomie nawet 760 zł w skali roku, dziś kwoty te są znacznie niższe. Z analizy Bankier.pl wynika, że konta z moneybackiem znajdziemy dziś w dziewięciu bankach. Nie wszędzie jest to jednak zwrot od płatności kartą. BZ WBK czy Getin Bank proponują klientom zwrot od wartości opłaconych rachunków za energię czy inne media. W iKoncie od BNP Paribas moneyback wynosi 3 proc., ale od transakcji wykonanych kartą przez aplikację PayU. W niektórych bankach moneyback dotyczy tylko transakcji wykonanych w określonych punktach handlowych. I tak na przykład Eurobank zwraca 5 proc. za wydatki kartą do konta na sport, rekreację i rozrywkę, a Toyota Bank oddaje od 2 do nawet 10 proc. za paliwo. W tym ostatnim przypadku trzeba się jednak mocno nagimnastykować, by odzyskać aż 10 proc.

Taka stawka dotyczy osób, których średnie saldo na koncie utrzymuje się na poziomie 3,5 tys. zł, a saldo na depozytach wynosi 50 tys. zł. W mBanku, żeby dostać zwrot w wysokości2 proc. miesięcznie, trzeba zasilać konto kwotą nie niższą niż 1000 zł i wydawać kartą minimum 250 zł. A dodatkowo z oferty nie mogą skorzystać dotychczasowi klienci — jest dostępna tylko dla nowych. Wiele banków w ogóle wycofało moneybacki z oferty. O takim zamiarze poinformował właśnie klientów Raiffeisen Polbank. Od września przestanie wypłacać klientom premię w ramach Konta Wygodnego. Dziś moneybacki traktowane są przez banki jako wabik na nowych klientów. Dotychczasowi mają znacznie bardziej ograniczone możliwości skorzystania z premii za płatności kartą. © Ⓟ