Niedobory półprzewodników dotknęły branżę na przełomie 2020 i 2021 r. i z początku wydawały się tylko chwilowym problemem. Przyczyny tego zjawiska były złożone – kiedy wybuchła pandemia producenci samochodów zmniejszyli zamówienia na półprzewodniki w reakcji na spadek popytu na pojazdy. Jednocześnie bardzo silnie wzrosły zamówienia od producentów elektroniki, na którą rozpoczął się wówczas boom. To sprawiło, że gdy już wrócił popyt na samochody to ponowne zwiększenie podaży dla motoryzacji okazało się niemożliwe. Do tego pod koniec 2020 r. i na początku 2021 r. doszły czynniki losowe (susza na Tajwanie, pożar ogromnej fabryki półprzewodników w Japonii, ostra zima w Teksasie, zakłócenia w światowym transporcie), co pogłębiło światowe niedobory.

Obecnie niemal wszystkie fabryki samochodów w Polsce i Europie wznowiły produkcję po fali przestojów, która miała miejsce w ostatnim kwartale ub.r. Większość fabryk znajdujących się w Polsce wstrzymywała produkcję na kilka-kilkanaście dni, chociaż były też takie, jak np. fabryka Volkswagena we Wrześni, która w zeszłym roku nie pracowała w ok. 20 proc. wszystkich dni roboczych w zeszłym roku. W Europie były jednak fabryki, które musiały wstrzymać produkcję nawet na 80 proc. dni roboczych przypadających w 2021 r.

Teraz prawie wszystkie fabryki kontynuują produkcję i to jest dobra wiadomość dla całej branży, w szczególności dla dostawców komponentów. W związku z wstrzymywaniem produkcji, zamówienia komponentów zostały mocno ograniczone, co dla części z ich producentów oznaczało problemy płynnościowe, doprowadzając niektóre firmy nawet do bankructwa, choć nie w Polsce. Wśród przykładów można jednak wymienić cztery duże grupy niemieckich dostawców, które w II poł. ub.r. złożyli wniosek o upadłość – PWK (producent układów hamulcowych i części do systemów bezpieczeństwa), Grupa Heinze (producent m.in. części plastikowych do pojazdów), Linden (producent wewnętrznych części plastikowych oraz wybranych części zewnętrznych) oraz Bolta (dostawca chromowanych elementów zewnętrznych).

Problem niedoboru półprzewodników na świecie nie został jednak wciąż rozwiązany. Obecnie fabryki pojazdów mogą działać, bo w trakcie, gdy ich produkcja była wstrzymana, gromadzone były zapasy półprzewodników. Jednak ich podaż wciąż jest wyraźnie za niska, aby odpowiedzieć na ogromny popyt, za który w największej części odpowiada branża produkcji elektroniki użytkowej, a w mniejszej części sektor automotvie. Kiedy więc obecne zapasy półprzewodników się skończą, a dostawy nowych nie będą wystarczające, konieczne mogą być kolejne przerwy w produkcji.

Na takie ryzyko wskazuje m.in. średni czas oczekiwania na zamówione półprzewodniki na świecie, mierzony przez Susquehanna Financial Group. Zgodnie z odczytem z początku stycznia br. wzrósł on do prawie 26 tygodni, najwyższego poziomu od początku pomiarów, czyli od 2017 r. Jest to więc dwukrotnie więcej niż przed pandemią, a także o ok. 10 tygodni dłużej niż na początku 2021 r. Jak wskazują bardziej szczegółowe wyniki, wydłużający się okres oczekiwania dotyczy prawie wszystkich typów półprzewodników.

Przyczyną rekordowo długiego czasu oczekiwania może być w dużym gromadzenie zapasów przez firmy. Wszystkie branże, które wykorzystują ten komponent, zdały sobie sprawę, że niedobór nie zostanie uzupełniony w najbliższych miesiącach, a może nawet latach, i zaczęły gromadzić zapasy, aby zapewnić ciągłość produkcji. I to może być mechanizm, który doprowadzi do jeszcze większego wydłużenia czasu oczekiwania w najbliższych tygodniach, trochę na zasadzie samospełniającej się przepowiedni. Im mocniej będzie się zwiększał czas oczekiwania, tym większa będzie presja na dodatkowe zamówienia w celu powiększenia zapasów, co jeszcze bardziej wydłuży czas oczekiwania.

W najbliższych miesiącach niedobór w bieżących dostaw półprzewodników może więc być coraz bardziej widoczny, jednak wiele firm przynajmniej częściowo może tego nie odczuwać, dzięki zwiększonym zapasom. Przedstawiciele największych producentów półprzewodników, w tym TSCM, IBM oraz Samsunga, szacują, że niedobory na rynku będą występować jeszcze przez cały 2022 r., a z dużym prawdopodobieństwem także w 2023 r.

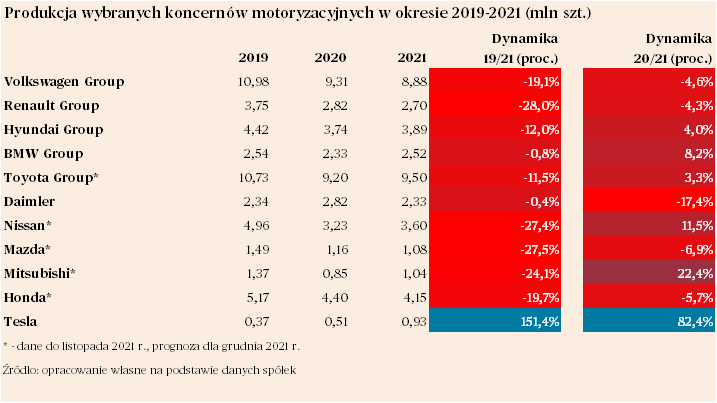

Podobne przewidywania dominują sektorze motoryzacyjnym, choć część producentów zakłada, że uda się zwiększyć produkcję w stosunku do 2021 r., który był fatalny. Spośród grup, dla których dostępne są dane o produkcji, najmocniej spadła ona w ujęciu r/r w przypadku Daimlera (-17,4 proc.), Mazdy (-6,9 proc.) oraz Hondy (-5,7 proc.). Produkcja spadła także w przypadku największych europejskich producentów – grup Volkswagen (-4,6 proc.) oraz Renault (-4,3 proc.) (brak danych dla grupy Stellantis). Ogromny wzrost produkcji aut odnotowała natomiast Tesla (82,4 proc.), chociaż należy mieć na uwadze niski efekt bazy. Wysoki wzrost zanotowało też Mitsubishi (11,5) oraz BMW (8,2 proc.), produkcję udało się również zwiększyć grupie Hyundai (4,0 proc.) oraz Toyocie (3,3 proc.).

Spośród analizowanych koncernów jedynie Tesla przebiła w 2021 r. poziom sprzed pandemii (wzrost o 151,4 proc. w stosunku do 2019 r.). Żaden z tradycyjnych analizowanych koncernów nie osiągnął poziomu produkcji sprzed 2020 roku, a najbliżej znajdowały się Daimler (-0,4 proc. w stosunku do 2019 r.) oraz BMW (-0,8 proc.). W przypadku wszystkich pozostały producentów dynamika była ujemna i dwucyfrowa.

W obecnym roku producenci mają nadzieję, że nadrobią zaległości produkcyjne z 2021 r., zwłaszcza, że popyt na samochody utrzymuje się na dosyć wysokim poziomie. IHS Markit przewiduje, że globalna produkcja osiągnie poziom 82,7 mln pojazdów wobec ok. 74,8 mln w ub.r. Spośród największych koncernów, oficjalne przewidywania dotyczące zwiększenia produkcji przedstawił m.in. Hyundai. Z drugiej strony, w sektorze jest świadomość, że niedobory półprzewodników znowu mogą zatrzymać produkcję i spowodować, że liczba aut, które zjadą z taśm, będzie nawet niższa niż w 2021 r. Przykładowo, w czarnym scenariuszu Volkswagen zakłada, że wyprodukuje tylko 8 mln aut, co oznaczałoby spadek r/r o prawie 10,0 proc., a także aż o 27,1 proc. wobec 2019 r. Trudnej sytuacji w zakresie półprzewodników, co może przełożyć się na niską produkcję, spodziewają się też m.in. BMW oraz Renault.

Prognozy i nadzieje na 2022 rok są wysokie. Ale to jest też czas myślenia scenariuszowego, a ścieżki alternatywne wobec bazowych założeń są bardzo prawdopodobne. Niedobory półprzewodników w tym roku wciąż będą problemem dla producentów samochodów, który może istotnie ograniczać produkcję oraz przekładać się na niższe zamówienia u dostawców komponentów. Dodatkowo na horyzoncie w ostatnich tygodniach pojawiło się nowe ryzyko związane z sytuacją epidemiczną i polityką z tym związaną w Azji, zwłaszcza w Chinach. Na skutek tzw. polityki „zero Covid” wprowadzane są bardzo silne obostrzenia, co skutkuje czasowym zamykaniem fabryk. To może przekładać się na opóźnienia w dostawie komponentów, co w negatywnym scenariuszu może wymusić przerwy w produkcji. Jest to scenariusz mało prawdopodobny, ale przy tak silnych napięciach w łańcuchach dostaw, które występowały w ciągu ostatnich dwóch lat, należy to ryzyko monitorować.