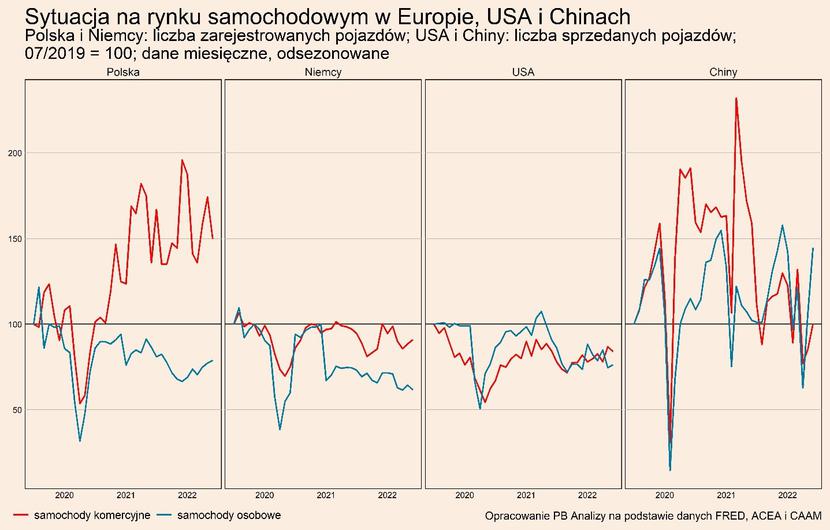

Sprzedaż samochodów osobowych i komercyjnych to jeden z 20 wskaźników, które analizujemy regularnie dla czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Po pierwszej fali pandemii wielkość sprzedaży i rejestracji pojazdów znacząco odbiła. Potem sprzedaż znowu zaczęła spadać i utrzymała się na niskim poziomie do dzisiaj, co wynikało z problemów podażowych: braku dostępności półprzewodników oraz zaburzeń w dostawach innych komponentów. Popyt pozostawał bardzo wysoki, więc firmy mogły nadrobić malejące wolumeny sprzedaży poprzez podnoszenie cen i przesuwanie sprzedaży w stronę wyżej marżowych modeli. Teraz jednak następuje zamiana problemów: podaż zaczyna się powoli poprawiać, a popyt zaczyna szwankować.

Szereg czynników wskazuje na możliwą poprawę zdolności produkcyjnych branży.

Powoli zwiększa się dostępność półprzewodników na rynku. Bank JP Morgan napisał w swojej analizie sektorowej, że w drugiej połowie 2022 roku na rynek trafi znacznie więcej półprzewodników niż wcześniej, a szok podażowy na tym rynku powoli się kończy. Przy czym nie jest do końca jasne, czy będzie można szybko dostosować nową podaż do wymogów motoryzacji. Firma Volskwagen twierdzi, że zaburzenia w dostawach półprzewodników utrzymają się do 2024 roku.

Ważne dla branży jest też zakończenie obostrzeń w Szanghaju i Shenzhen. Ułatwia to logistykę i zwiększa przewidywalność dostaw. Jakkolwiek wpływ zakończenia lockdownów będzie widoczny dopiero w długiej perspektywie. Firmy muszą doganiać zamówienia, które zostały złożone wcześniej. Dodatkowo wciąż istnieje ryzyko ponownego zamknięcia fabryk, co podważa stabilność odbicia.

Trzecim korzystnym czynnikiem podażowym jest wyższa od oczekiwań dostępność metali i innych komponentów z Rosji i Ukrainy. Rynek tworzył bardzo pesymistyczne prognozy dostępności metali oraz komponentów z tych krajów. Dla branży nie zrealizował się jednak najgorszy scenariusz, a dodatkowo firmy częściowo przystosowały się do nowej sytuacji. Zagrożeniem pozostają natomiast bardzo wysokie ceny energii i dostępność surowców energetycznych, choć motoryzacja nie należy do najbardziej energochłonnych branż.

Jednakże poluzowanie sytuacji w łańcuchach dostaw nie oznacza końca problemów sektora, ponieważ nadchodzące globalne spowolnienie wywołuje ograniczenia popytu w Europie.

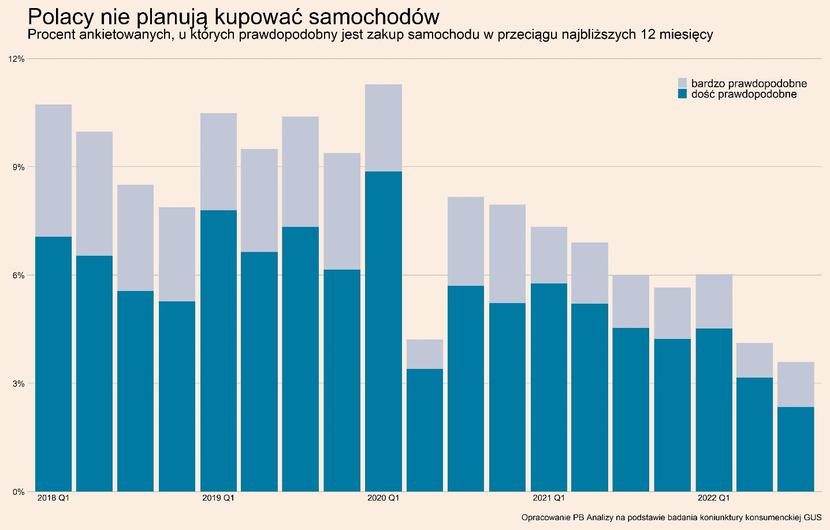

Rosnąca niepewność oraz inflacja powodują, że konsumenci są mniej skłonni kupować auta. Widać to bezpośrednio w Polsce. Według danych GUS odsetek osób, które wskazują jako prawdopodobne zakup samochodu w przeciągu najbliższych 12 miesięcy, jest obecnie niższy niż podczas pierwszej fali pandemii. Gwałtowną zmianę wywołała w Polsce agresja Rosji na Ukrainę, która skokowo zmniejszyła liczbę zainteresowanych nabyciem nowego pojazdu.

Popyt na samochody hamuje też w Niemczech. Powodem jest wysoka niepewność wywołana sytuacją energetyczną oraz inflacja, która za Odrą ma jeszcze większe znaczenie symboliczne. Nie oznacza to jednak natychmiastowych problemów, ponieważ, jak podaje Instytut Ifo, przez najbliższe siedem miesięcy branży motoryzacyjnej wystarczy zamówień do pokrycia produkcji. Kłopoty zatem wystąpią ze sporym opóźnieniem.

W trochę innej sytuacji znajdują się klienci z USA oraz Chin, którzy nie zmniejszają popytu.

Za oceanem wśród firm i gospodarstw domowych utrzymuje się chęć zakupu nowych pojazdów. Po stronie konsumentów odzwierciedla to relatywnie dobrą sytuację na rynku pracy. W przedsiębiorstwach z kolei realizowane są inwestycje, a do inwestycji zalicza się zakup środka transportu. Co prawda sprzedaż aut spadła w porównaniu z 2021 rokiem, ale główną przyczyną tego jest zmniejszenie zatoru w zamówieniach. Obrazują to dane sprzedażowe Forda. W lipcu wśród sprzedanych w USA przez spółkę pojazdów około 50 proc. zostało zamówione we wcześniejszych miesiącach. Taki odsetek utrzymuje się od około 4 miesięcy, ale systematycznie spada. Ponieważ z miesiąca na miesiąc maleje liczba realizowanych zaległych zamówień, to pomimo stałej liczby zamówień „na dziś” w statystykach będzie spadała sprzedaż samochodów oraz rósł udział nieopóźnionych dostaw. Popyt na teraz jest stały, co z kolei sugeruje, że sytuacja klientów nie wpływa na ich decyzje zakupowe.

W Państwie Środka najważniejszą determinantą popytu i podaży dalej są obostrzenia przeciw-covidowe. Na pierwszym wykresie widać, że liczba sprzedanych pojazdów w Chinach bardzo mocno fluktuuje. Wynika to z naprzemiennego wprowadzania i luzowania obostrzeń. Aktualnie do czynników popytowych dochodzi również pakiet stymulacyjny. W celu pobudzenia gospodarki Pekin od czerwca do końca grudnia obniżył stawkę podatku na pojazdy z małym silnikiem z 10 do 5 procent. Na 2,2 mln sprzedanych w czerwcu samochodów osobowych obniżona akcyza dotyczyła 1 mln. Stolica naciska także na władze w prowincjach, by luzowały swoje restrykcje w rejestracji pojazdów, co ma jeszcze bardziej podgrzać rynek.

Sytuacja popytowa na rynku motoryzacyjnym na świecie jest zatem bardzo zróżnicowana. W Europie widać nadchodzący spadek, w USA stabilizację, a w Chinach zmienny wzrost. Wszędzie zagrożeniem dla popytu są słabe nastroje konsumentów i ich malejąca siła nabywcza. Jednocześnie poprawa sytuacji podażowej następuje powoli i niepewnie.