Kobiety tylko nieznacznie niżej niż mężczyźni oceniają swoją wiedzę o giełdzie, czego powodem może być po prostu brak doświadczenia, wynika z badania przeprowadzonego w maju 2024 r. przez mBank na próbie 3 tys. osób dorosłych o dochodach przekraczających 3 tys. zł miesięcznie. Panie obawiają się inwestowania w równym stopniu co mężczyźni i przejawiają podobny strach przed stratą. Ponadto zdecydowanie częściej myślą o wysokości przyszłej emerytury i wyrażają chęć inwestowania z myślą o starości. Nie idą jednak za tym konkretne decyzje, a najczęstszym wytłumaczeniem są inne bieżące cele i zmartwienia.

Kilka spostrzeżeń

W sondażu dotyczącym inwestowania długoterminowego zapytano, co powstrzymuje kobiety przed inwestowaniem na giełdzie. Powody są te same, na które wskazali mężczyźni: ponad 50 proc. przedstawicieli obu płci boi się utraty kapitału. Pozostałe odpowiedzi, takie jak brak wiedzy, środków i czasu oraz zbyt duża liczba produktów inwestycyjnych padały niemal tak samo często niezależnie od płci.

- Różnice między płciami widać w biznesie. Mężczyźni zazwyczaj od początku mają w planach ekspansję działalności, natomiast kobiety bardziej skupiają się na teraźniejszości, aktualnych problemach i szansach. Generalnie panie zmieniają swój stosunek do finansów i inwestowania w zależności od sytuacji, w której się znajdują. Dla przykładu, kobieta z jednym partnerem i jednym dzieckiem inaczej traktuje inwestowanie, niż ta, która ma więcej dzieci lub miała kilku partnerów. Mężczyzn dotyczy to w mniejszym stopniu - mówi dr Leszek Mellibruda, psycholog społeczny.

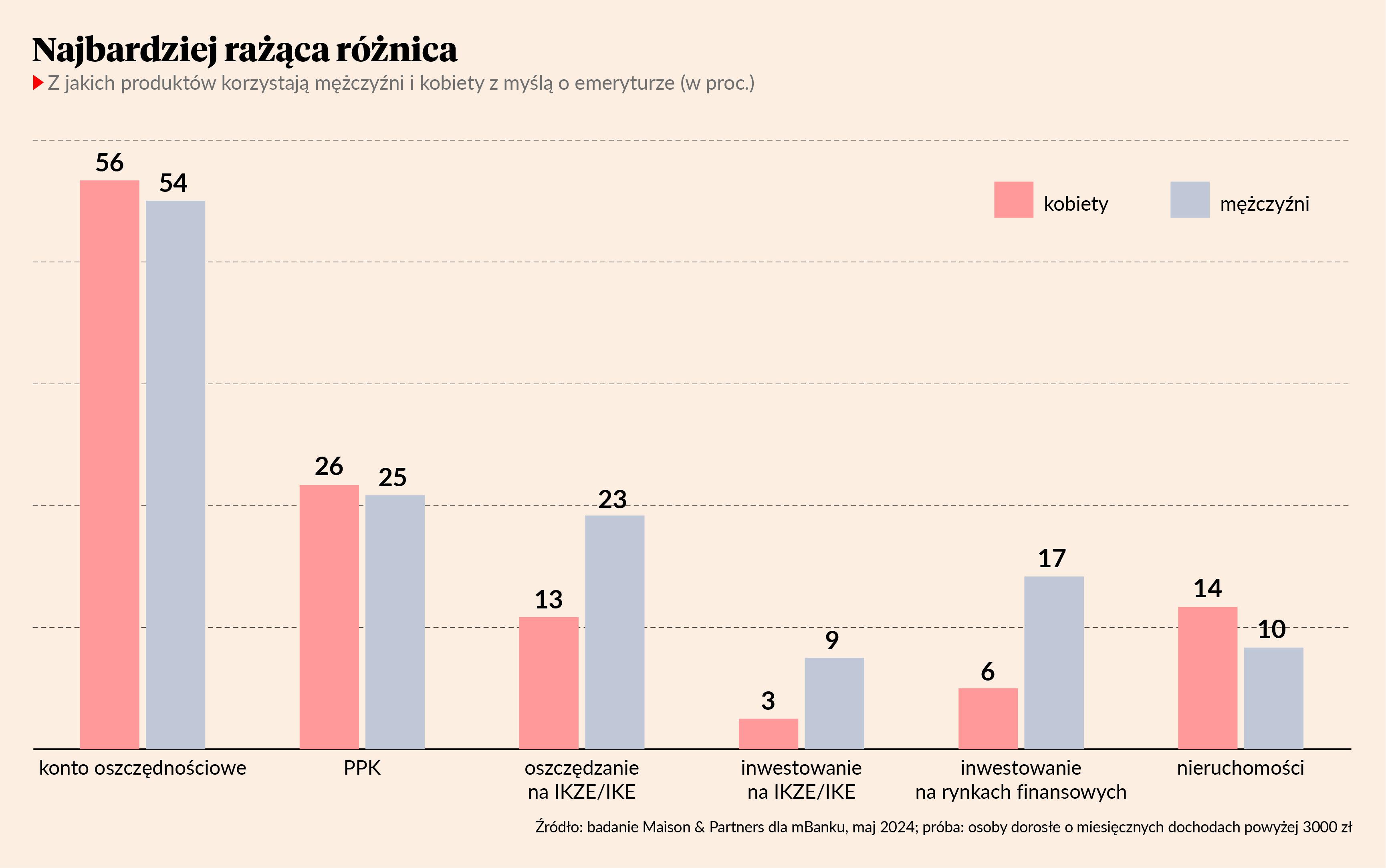

Skupianie się na doczesności to zdaniem ekspertów jeden z głównych powodów, dla których kobiety wstrzymują się przed inwestowaniem. Potwierdzają to dane dotyczące oszczędzania - przedstawicielki płci pięknej zamiast instrumenty finansowe, często wybierają produkty oszczędnościowe, takie jak lokaty. Tylko 14 proc. z nich robi to jednak z myślą o odległej przyszłości.

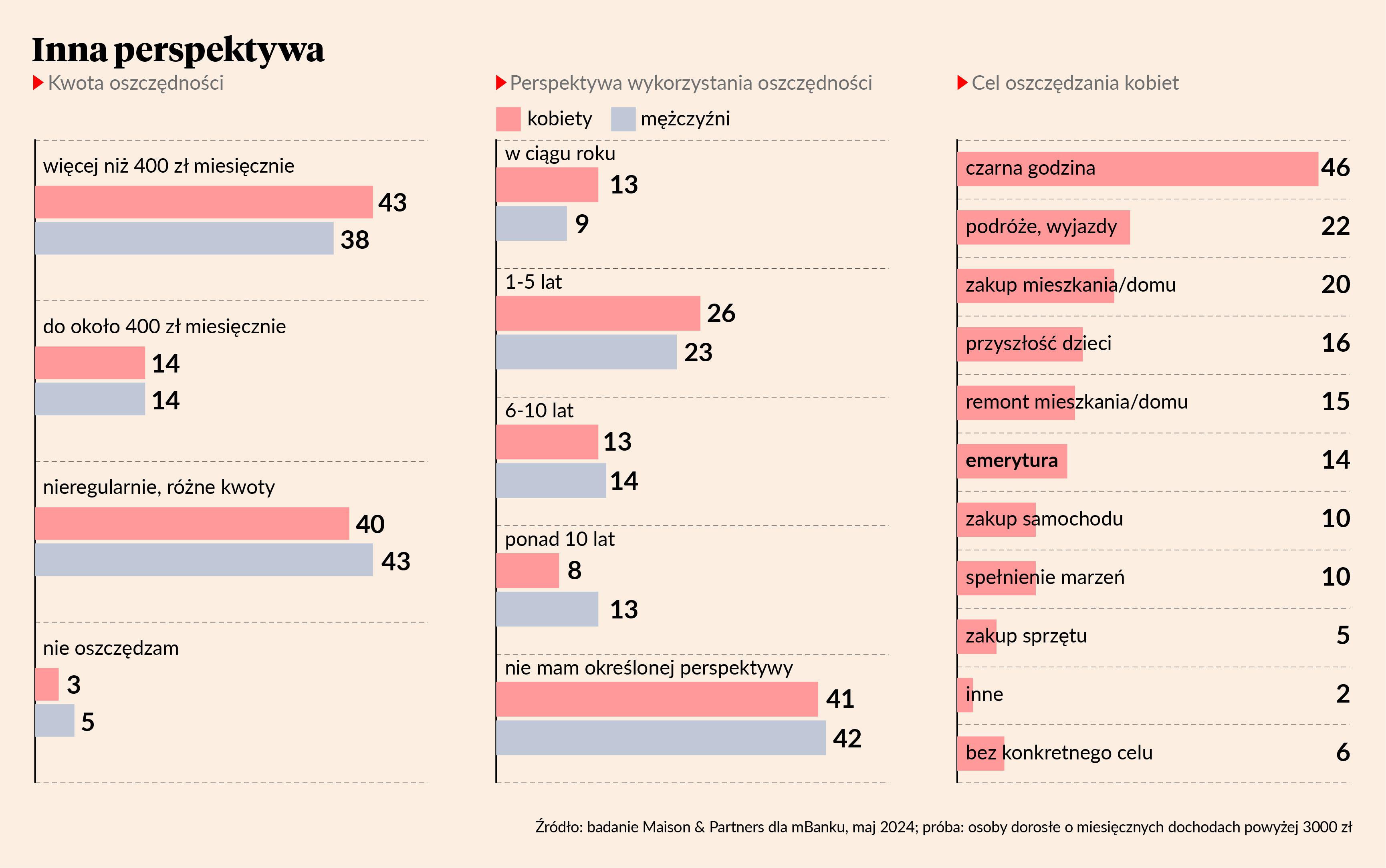

- Perspektywa czasowa oszczędzania kobiet jest krótka. Mają tendencję do odkładania pieniędzy na czarną godzinę lub z myślą o podróżach czy więkzsych wydatkach, jak zakup samochodu czy mieszkania. Takie oszczędności długo nie leżą bezczynnie i na pewno nie są przeznaczone na wydanie na emeryturze - mówi Magdalena Sadowska-Kaczmarczyk, ekspertka mBanku ds. inwestycji.

Często oszczędzanie na lokacie czy koncie oszczędnościowym wydaje się kobietom łatwiejszym i mniej angażującym sposobem na odłożenie pieniędzy, nawet jeśli ich horyzont czasowy jest długi. Wiele z nich przekłada inwestowanie na później i żyją w przekonaniu, że pewnego dnia się za to zabiorą.

- Ostatnio rozmawiałam z koleżanką i spytałam, czy ma rachunek IKE lub IKZE. Ta odpowiedziała, że nie ma na to czasu i pieniędzy, bo spłaca kredyt. Dodała, że zamierza zacząć inwestować, kiedy pozbędzie się zobowiązań pieniężnych. Na drobne wydatki jak torebka czy buty jednak ma czas i pieniądze, więc to kwestia priorytetów - Magdalena Sadowska-Kaczmarczyk.

- Przez długi czas nie myślałam w ogóle o emeryturze. Byłam zadowolona ze swojego aktualnego stanu majątkowego i liczyłam, że wystarczy mi to, co sobie zaoszczędzę lub to, co zagwarantuje mi ZUS. W końcu jednak się otrząsnęłam i zdałam sprawę, że musze wziąć sprawy w swoje ręce i przestać być bierną, bo do emerytury blisko i może ona być stosunkowo długa - wtóruje Justyna Szyc-Nagłowska, dziennikarka.

Czemu to ważne

Otrząsnąć się innym kobietom mogą pomóc najnowsze dane, dotyczące długości emerytury i tego, jak optymistycznie Polacy podchodzą do oczekiwanych wypłat świadczeń emerytalnych. Respondenci ankiety mBanku wskazali, że spodziewają się miesięcznej emerytury stanowiącej 55 proc. swojej ostatniej miesięcznej pensji.

- To myślenie mocno optymistyczne. Jak wynika z danych [raport „Zdrowe finanse” dla mBanku -red.] już w 2030 r. emerytura będzie średnio wynosić 47 proc. ostatniej pensji, a w 2060 już tylko 24,6 proc. Kobiety obecnie żyją średnio 81 lat, ale do tego czasu ich czas życia wydłuży się do 85 lat. Będą więc na emeryturze dłużej i będą dostawać z ZUS znacznie mniejsze pieniądze niż myślą - mówi Magdalena Sadowska-Kaczmarczyk.

Kobiety statystycznie zarabiają mniej, pracują krócej i żyją dłużej, przez co od lat ich emerytury są średnio o około 30 proc. niższe niż mężczyzn. Na emeryturze panie spędzają przeciętnie 20 lat i z każdym rokiem okres życia wydłuża się co najmniej o kilka tygodni. To kolejny powód, dla którego panie powinny rozważyć inwestowanie długoterminowe.

- Kwestią dotykającą każdego potencjalnego emeryta jest to, że jak wynika z ostatnich badań, pieniądze przegoniły zdrowie i rodzinę w kwestii istotności dla zdrowia psychicznego. Dlatego obecnie wielu emerytów decyduje się pracować, a przyszli emeryci bardziej dbają o zabezpieczenie na przyszłość, bo nie chcą tylko egzystować, ale żyć godnie – dodaje dr Leszek Mellibruda

Z obliczeń mBanku wynika, że przeciętnie kobieta w średnim wieku na godną emeryturę potrzebuje 688 tys. zł. Z tego ponad połowę wypłaci jej ZUS, ale o pozostałą kwotę będzie musiała zadbać sama. Zarówno forma odkładania na przyszłość, jak również kwota będą miały kolosalny wpływ na ewentualny sukces.

- Przy braku jakiejkolwiek stopy zwrotu i odkładaniu gotówki w skarpecie, zebranie 300 tys. zł przy miesięcznych wpłatach 100 i 400 zł zajmie - odpowiednio - 250 i 63 lata. Jeżeli jednak te same pieniądze zostałyby odłożone na rachunku IKE lub IKZE, to uzbieranie wspomnianej kwoty zajęłoby już tylko 38 i 22 lata [zakładając roczną stopę zwrotu 8 proc. - red] - tłumaczy Magdalena Sadowska-Kaczmarczyk.