Przez ostatnie trzy lata rynek surowcowy był rozgrzany i obfitował nie tylko w pokaźne zwyżki cen, ale również dużą zmienność, która uczyniła handel ekscytującym. Tych, którym udało się idealnie trafić w krótkoterminowe zwyżki, było jednak niewielu. Ponadto cykliczność rynku i podatność na nastroje giełdowe dodatkowo utrudniły inwestowanie. Według Mobeena Tahira, dyrektora działu analiz makroekonomicznych Wisdom Tree Europe, powinno to skłonić do bardziej długoterminowego podejścia. Jego zdaniem nadchodzą istotne zmiany w sektorze surowcowym, których większość uczestników rynku jeszcze się nie spodziewa.

Inne podejście

W ciągu czterech ostatnich lat można było zauważyć trzy mocne ruchy spekulacyjne na wybranych surowcach. We wrześniu 2019 Indonezja ogłosiła zakaz eksportu rudy niklu. Kraj ten był jednym z największych producentów tego surowca, więc ograniczenie podaży wzbudziło obawy o globalny niedobór i automatycznie zwiększyło krótkoterminowy popyt. Na początku 2021 r. epidemia świńskiej grypy w Chinach, jednym z największych konsumentów wieprzowiny, skutkowała zakazem kupna i sprzedaży lokalnego mięsa. Ceny kontraktów “lean hog” na wieprzowinę wystrzeliła. W 2022 r. wybuch wojny w Ukrainie spowodował kryzys energetyczny i problemy z dostępnością gazy ziemnego, co zwielokrotniło jego cenę.

- W każdym z tych trzech przypadków cena kontraktów zdecydowanie podskoczyła, po czym wróciła do poprzedniego poziomu. Były to jednorazowe wydarzenia, których nie dało się przewidzieć. Na rynku surowców warto grać pod długoterminowe trendy, które nie trwają miesiące, ale lata. Profesjonalni inwestorzy są przekonani, że nie przeoczyliby trendu, który trwa pięć czy dziesięć lat. Powinni więc zdać sobie sprawę, że nowy surowcowy supercykl nadchodzi - mówi Mobeen Tahir, dyrektor działu badań makroekonomicznych Wisdom Tree Europe, uczestnik konferencji Warsaw Passive Investing, zorganizowanej na GPW.

W poprzedniej dekadzie o surowcach nie mówiło się wiele, ponieważ zachowanie ich cen w porównaniu do innych klas aktywów pozostawiło wiele do życzenia. Wszystko zmieniła pandemia, dzięki której w latach 2021 i 2022 surowce przyniosły rekordowe zyski. Korzystną serię ma podtrzymać transformacja energetyczna, dzięki której popyt na wybrane surowce wystrzeli.

Nowe rozdanie

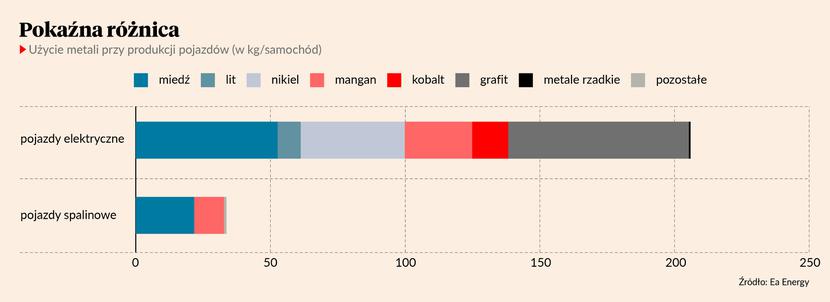

Według eksperta urośnie zapotrzebowanie nie tylko na takie podstawowe metale, jak miedź czy aluminium, wykorzystywane przy budowie farm wiatrowych i fotowoltaicznych. Nagle kluczowe staną się niszowe niob, nikiel oraz molibden. Lista surowców, które stają się przemysłowo istotne jest naprawdę długa. Tylko do produkcji elektrycznego samochodu wykorzystywane jest siedem różnych metali, w porównaniu do trzech dotychczas używanych przy autach spalinowych.

- Wartość sprzedaży pojazdów elektryczny w 2022 r. była bliska 500 mld USD. Ta branża jest kluczowa dla rynku metali, wystarczy spojrzeć na statystyki, aby zobaczyć jak bardzo. Jej zapotrzebowanie na dotychczas mniej popularne surowce zupełnie zmieniło podział sił na rynku – mówi Mobeen Tahir.

Popularność samochodów elektrycznych, fotowoltaiki oraz turbin wiatrowych jest już widoczna, natomiast zdaniem specjalisty rynek nie wycenia ich przyszłej istotności, o którą zadbają prawodawcy.

- Kluczowym katalizatorem nowego supercyklu będą zmiany legislacyjne. W Stanach Zjednoczonych dotacje dla takich biznesów, jak produkcja i przechowywanie energii odnawialnej już się sprawdzają, dlatego Europa będzie musiała zadbać o podobne rozwiązania, aby pozostać konkurencyjną, szczególnie, że w Chinach władze również silnie inwestują w zielone technologie – dodaje Mobeen Tahir.

To tylko fragment listy

| Metal | Wykorzystanie |

| aluminium | samochody elektryczne, turbiny wiatrowe, panele fotowoltaiczne, geoelektryka |

| miedź | samochody elektryczne, turbiny wiatrowe, panele fotowoltaiczne, magazynowanie energii |

| nikiel | baterie, turbiny wiatrowe, przechowywanie energii, elektrolizery wodoru |

| kobalt | baterie, turbiny wiatrowe, magazynowanie energii, elektrolizery wodoru |

| niob | baterie, magazynowanie energii |

| cynk | samochody elektryczne, magazynowanie energii, turbiny wiatrowe |

Źródło: Wood Mackenzie, Wisdom Tree Europe

W Unii Europejskiej dodatkowym czynnikiem wspierającym rozwój segmentu zielonej energii są opłaty, jakie spółki muszą ponosić za emisję gazów cieplarnianych. Średni koszt emisji jednej megatony tych zanieczyszczeń w ciągu ostatnich pięciu lat wzrósł z 10 EUR do 100 EUR.

- Na starym kontynencie regulator uczynił emisje gazów cieplarnianych bardziej kosztowną. Coraz więcej sektorów może być objęte tymi regulacjami, a to dodatkowo zwiększy popyt na ekologiczne rozwiązania. Spółki zaczną korzystać z dotacji, a to podniesie koszt zielonych rozwiązań, co pozytywnie wpłynie na ceny surowców - przekonuje specjalista.

Oprócz standardowych metali użytkowych specjalista rysuje byczy scenariusz również dla metali szlachetnych. Jego zdaniem w przyszłości będą bardziej pożądane ze względu na wartość użytkową.

- Srebro wykorzystywane jest przy budowie instalacji fotowoltaicznych czy samochodów elektrycznych, a platyna do produkcji zielonego wodoru – oba natomiast powiązane są ze złotem - mówi Mobeen Tahir.