1. Wzrost stóp procentowych i oczekiwania na dalsze podwyżki

Nieoczekiwana podwyżka stóp procentowych przez Radę Polityki Pieniężnej wywołała na rynku falę zakładów o dalsze silne podwyżki. Inwestorzy oczekują nie tylko kontynuacji cyklu, ale wręcz skokowego zaostrzenia polityki pieniężnej. Widać to w notowaniach wielu instrumentów finansowych.

Obecnie rynek oczekuje, że do końca 2022 r. stopa referencyjna NBP wzrośnie do 2,25 proc. (z 0,5 proc. obecnie). Można tak wnioskować z kontraktów FRA, w których wyceniany jest poziom WIBOR-u w przyszłości, czy też z notowań obligacji skarbowych, których rentowność jest mocno zależna od stóp banku centralnego.

Gdyby rzeczywiście miał być realizowany ten scenariusz, to zacieśnienie polityki pieniężnej byłoby szybsze niż w latach 2007-08, kiedy polska gospodarka ewidentnie przegrzewała się na wszystkich frontach – notowała nie tylko wysoką inflację, ale też boom kredytowy, rosnące zadłużenie zagraniczne, bardzo szybki spadek bezrobocia itd. Podwyżki większej skali miały miejsce tylko na początku lat 2000., ale wtedy funkcjonowaliśmy w innym świecie – w roku 2000 stopa referencyjna NBP wzrosła z 16,5 do 19 proc.

2. Momentum inflacji bazowej

Inflacja w Polsce sięgnęła w październiku 6,8 proc., wobec 5,9 proc. we wrześniu – wynika ze wstępnych danych GUS. A będzie jeszcze wyższa – na przełomie roku może zbliżyć się do 8 proc., zacznie opadać dopiero w od wiosny 2022 roku. Więcej piszemy o tym w dzisiejszej analizie dotyczącej inflacji. W tym miejscu chcemy zwrócić jednak uwagę na jeden bardzo istotny trend inflacyjny – wzrost inflacji bazowej, która teoretycznie oczyszcza główny wskaźnik inflacyjny z wpływu cen surowców. Momentum inflacji bazowej w ostatnich miesiącach przekroczyło 5 proc., a przyspieszenie jest najmocniejsze od wielu lat. Widać to na wykresie. Momentum to jest średnia miesięczna zmiana cen podawana w ujęciu zannualizowanym, po oczyszczeniu z efektów sezonowych, czyli najlepsza miara tego, w jakim kierunku krótkookresowo zmierzają ceny (główny wskaźnik pokazuje zmianę rok do roku). Zmiana momentum tego wskaźnika sugeruje, że przyspieszenie cen w polskiej gospodarce jest naprawdę silne i wiedzione w dużej mierze przez wysoki wzrost płac. Choć wpływ na to przyspieszenie mają też niewątpliwie przejściowe podwyżki cen towarów, wynikające z braku komponentów na rynku.

3. Inflacja już redukuje konsumpcję…

Sprzedaż detaliczna nie wróciła jeszcze do trendu sprzed pandemii. Przeszkadza jej w tym inflacja. O ile nominalne wydatki konsumentów rosną solidnie, o tyle realne wolumeny sprzedaży są już słabsze. Pojawiły się sygnały, że konsumenci ograniczyli wydatki na towary, których kupowali dużo w czasie pandemii – meble oraz sprzęt RTV i AGD.

We wrześniu sprzedaż detaliczna realizowana przez firmy zatrudniające co najmniej 10 osób wzrosła o 5,1 proc. rok do roku licząc w cenach stałych. Jak pokazuję na wykresie, wielkość sprzedaży wciąż znajduje się poniżej poziomu, który mógłby być osiągnięty, gdyby nie wybuchła pandemia.

4. … i nastroje konsumentów

W wyniku rosnącej inflacji wyraźnemu obniżeniu uległy w październiku nastroje konsumentów. Nie są one wprawdzie tak niskie, jak w dołku pandemii, ale są dużo niższe niż przed kryzysem. Widać to np. po bieżącym wskaźniku ufności konsumentów, który powstaje na podstawie ankiet prowadzonych co miesiąc przez GUS i pokazuje bilans netto optymistów i pesymistów.

5. Inflacja jest ceną za niskie bezrobocie w kryzysie

Konsumenci mogą jednak docenić fakt, że spada stopa bezrobocia, co w jakiejś mierze jest drugą stroną medalu rosnącej inflacji. We wrześniu stopa bezrobocia rejestrowanego, oczyszczona z efektów sezonowych, spadła do 5,8 proc., wobec 5,9 proc. w sierpniu. Ostatnie korekty danych wskazują, że stopa bezrobocia odrobiła już połowę strat wywołanych kryzysem, choć straty te nie były duże. Niski wzrost stopy bezrobocia w czasie recesji i jej spadek w tym roku były możliwe z powodu ogromnej pomocy publicznej udzielonej firmom na utrzymanie zatrudnienia. Podtrzymanie zatrudnienia podniosło dynamikę wynagrodzeń i przełożyło się na wzrost inflacji.

6. Produkcja na razie odporna na spowolnienie w motoryzacji

Serce pacjenta ma zawał, ale reszta organizmu funkcjonuje przyzwoicie. Tak można zdiagnozować obecną sytuację w sektorze produkcyjnym w Polsce. Jego serce to motoryzacja — największa branża przetwórcza, odpowiadająca za około 170 mld zł rocznej produkcji i składająca zamówienia w wielu innych segmentach gospodarki. Ta część gospodarki powoli staje z powodu braku komponentów. Reszta ładnie rośnie, aż zadziwiająco ładnie.

We wrześniu produkcja przemysłowa w Polsce wzrosła o 8,8 proc. rok do roku i o 0,9 proc. wobec sierpnia (po oczyszczeniu danych z sezonowości). Są to bardzo solidne wyniki, lepsze od oczekiwań. Prawdziwe zaskoczenie polega na tym, że ten niezły wynik udało się wykręcić w warunkach załamania produkcji motoryzacyjnej, która spadła o 18 proc. rok do roku. Co ciekawe, solidne wzrosty zanotowały sektory mocno powiązane z motoryzacją — chemiczny, metalowy, przetwórstwa tworzyw. Widocznie zlecenia z innych obszarów gospodarki wciąż są wysokie.

Motoryzacja ma problem z powodu braku komponentów, a szczególnie półprzewodników. Wiosną 2020 r. producenci samochodów wstrzymali zamówienia w azjatyckich fabrykach czipów, a gdy gospodarka ruszyła, wylecieli na koniec kolejki — za producentów elektroniki, sprzętu RTV/AGD itd. Teraz problem skumulował się w takim stopniu, że duzi producenci, jak Skoda czy Opel, całkowicie zatrzymują produkcję. Za tym powoli idzie wstrzymywanie aktywności przez dostawców. Z naszych nasłuchów wynika, że problem zaczyna być poważny dla wielu polskich producentów i istotnie naruszać ich wyniki finansowe oraz płynność. Widoczny we wrześniu spadek produkcji to dopiero początek fali spadków.

Inne sektory nie cierpią tak mocno, ponieważ mają dużo zleceń spoza motoryzacji — właśnie od tych producentów, którzy wyprzedzili automotive w kolejce po półprzewodniki. Popyt konsumpcyjny na towary niewątpliwie jest mocny i będzie mocny, bo utrzymujące się ryzyko pandemiczne będzie w czasie zimy ograniczało popyt na usługi i utrzymywało substytucję popytu z usług w kierunku towarów.

7. Budownictwo nie może wyjść z dołka

Choć przemysł rośnie bardzo solidnie, to budownictwo nie może wyjść z dołka. Najwyraźniej inwestycje publiczne czekają na start Krajowego Planu Odbudowy, który jest blokowany przez Unię Europejską z powodu konfliktu Warszawy i Brukseli o reformy sądownictwa w Polsce. We wrześniu produkcja budowlano-montażowa spadła o 2 proc. wobec sierpnia i jak widać na wykresie jest wciąż dużo niższa niż przed 2020 rokiem. Roczna zmiana produkcji budowlano-montażowej wyniosła zaledwie 4,3 proc., mimo niskiego punku odniesienia z zeszłego roku.

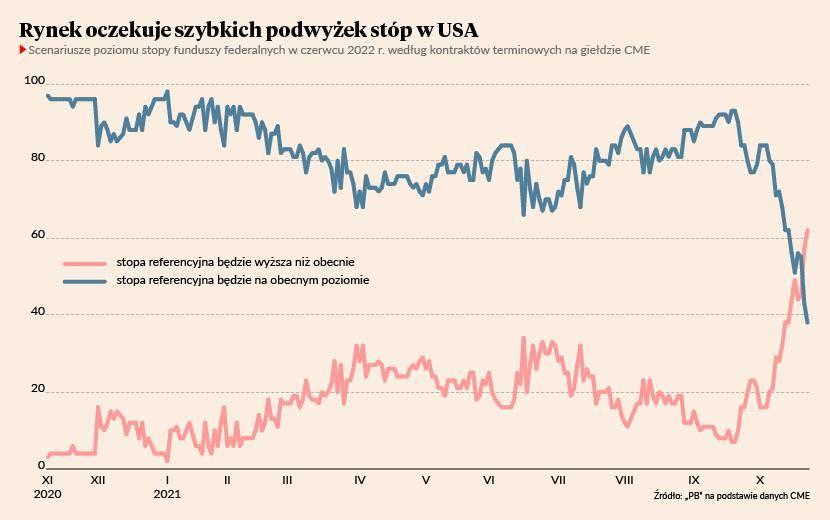

8. Fed już wkrótce może podnieść stopy procentowe

W ostatnich tygodniach skończył się błogi okres funkcjonowania światowej gospodarki w warunkach taniego finansowania w dolarach. Rynek nagle zaczął wyceniać scenariusz podwyżek stóp przez Rezerwę Federalną już w przyszłym roku. Dla rynków wschodzących, takich jak Polska, oznacza to podwyższone ryzyko ucieczki kapitału.

Notowania kontraktów futures na CME wskazują, że prawdopodobieństwo utrzymania stopy funduszy federalnych (stopa referencyjna Fed) na obecnym poziomie w czerwcu 2022 r. wynosi już mniej niż 50 proc. Gwałtowna zmiana notowań trwa mniej więcej od połowy października, czyli publikacji danych inflacyjnych, które okazały się nieco wyższe od oczekiwań. Warto nadmienić, że sam Fed starał się sterować oczekiwaniami rynku na podwyżkę dopiero w 2023 r., choć nawet w ramach samej rady decydującej o stopach obserwujemy duże różnice zdań.

9. Chiny i USA zwalniają, ale rynki metalowe bez reakcji

W trzecim kwartale PKB Stanów Zjednoczonych zwiększył się realnie tylko o 0,5 proc. wobec drugiego kwartału, czyli najmniej, od kiedy zaczęło się ożywienie po fatalnej wiośnie 2020 r. Amerykanie podają te dane w ujęciu tzw. zannualizowanym, czyli jakby podawali odsetki bankowe — ile wyniósłby wzrost w całym roku, gdyby takie tempo utrzymało się przez cztery kwartały. W takim ujęciu wzrost wyniósł 2 proc. i to jest liczba, którą podawały wszystkie serwisy informacyjne. Bez względu na konwencję kluczowy jest pierwszy wykres, który dziś załączam. Poziom PKB jest wciąż niższy niż trend sprzed kryzysu i to jest pewne rozczarowanie w porównaniu z oczekiwaniami sprzed kilku miesięcy.

Chiny pokazały, że ich PKB w trzecim kwartale wzrosło zaledwie o 0,2 proc. wobec drugiego kwartału i 4,7 proc. rok do roku. Były to dane wyraźnie słabsze od oczekiwań rynkowych. Żeby wykazać wyjątkowość tych danych, warto nadmienić, że przed pandemią tak słaby kwartalny wzrost Chiny zaliczyły ostatnim razem pod koniec lat 90.

Czy dołek koniunkturalny w największych gospodarkach świata jest poważny? W krótkim okresie na pewno może być odczuwalny, ale nie wygląda na to, by był traktowany jako początek recesji. Ceny surowców są w trendzie wzrostowym, ceny akcji są stabilne lub rosną, rentowność obligacji również podąża w górę. Współwystępowanie tych trzech trendów wskazuje raczej na pozytywne oczekiwania dotyczące zachowania światowej gospodarki w najbliższym roku.

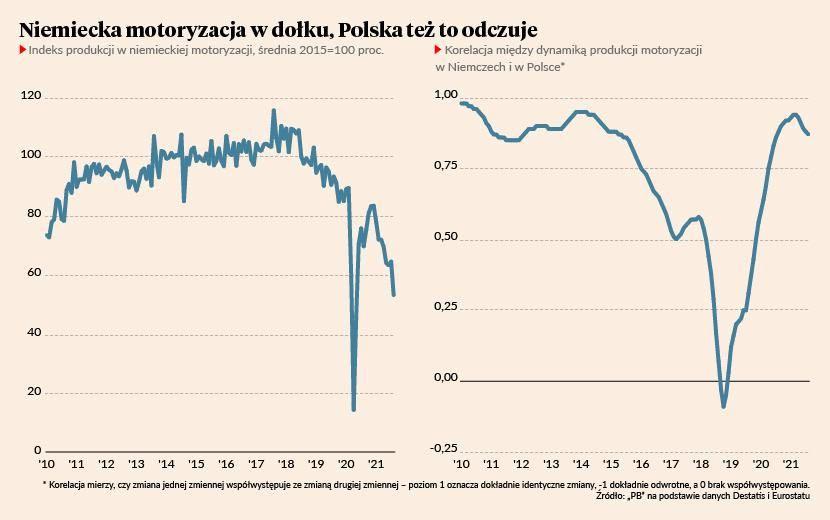

10. Niemiecka motoryzacja dostała zawału

W sierpniu produkcja przemysłowa w Niemczech spadła aż o 4,1 proc. wobec lipca (są to ostatnie dostępne dane, informacje za wrzesień pojawią się w połowie listopada). To największy spadek od kwietnia 2020 r., choć oczywiście nieporównywalny pod względem wielkości do tamtego miesiąca (wtedy produkcja spadła o 20 proc.). Poziom produkcji jest aż o 8,9 proc. niższy niż u progu pandemii.

Najmocniej spadła produkcja w motoryzacji — aż o 17,2 proc. miesiąc do miesiąca. Na wykresie, widać, że załamanie produkcji w branży jest bardzo głębokie. Spójne jest to z napływającymi z niej anegdotycznymi dowodami. Place przy fabrykach są w pełni wypełnione autami, które nie mają zamontowanych mikroprocesorów, których brakuje na globalnych rynkach. Niektórzy dilerzy sprzedają zaledwie 20-30 proc. normalnej sprzedaży. Wszystko spowodowane jest brakiem komponentów.

W ostatnich latach produkcja w polskim przemyśle miała raczej niską wrażliwość na zmiany produkcji w Niemczech, m.in dlatego, że część spadków produkcji w Niemczech była związana z przenoszeniem aktywności do Polski. Jednak w trakcie kryzysu to się zmieniło. Tym razem wstrząs ma ewidentnie paneuropejski charakter i dotknie produkcji w Polsce. Już widać pierwsze objawy w postaci pogorszenia nastrojów w przemyśle. Dlatego czwarty kwartał może przynieść wyraźnie słabsze wyniki przemysłu niż poprzednie kwartały.