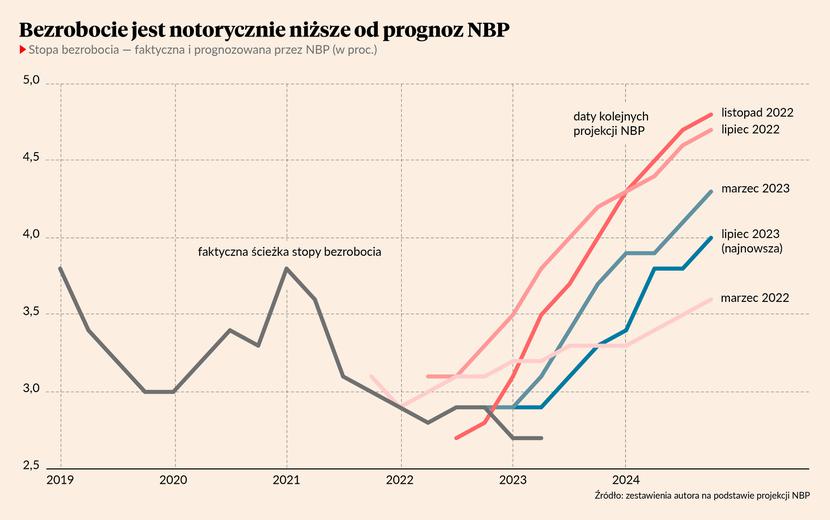

Analitycy NBP znów pokazali, że już za chwilę bezrobocie zacznie rosnąć. Teoretycznie ma to sens. Kłopot polega na tym, że rynek pracy zachowuje się w tym cyklu zupełnie inaczej niż w przeszłości. W każdej kolejnej rundzie prognoz od szczytu wzrostu PKB w I kw. 2022 r. NBP się mylił co do bezrobocia i przeceniał jego wzrost. Bezrobocie w ogóle nie rośnie.

Czy to dobrze, czy źle? Dobrze, że bezrobocie jest niskie. Źle, że bank centralny opiera projekcje inflacyjne na błędnej ocenie zachowania rynku pracy, bo to może prowadzić do błędnej oceny dotyczącej inflacji. Dlatego z długiego dokumentu wybrałem ten punkt jako najbardziej intrygujący element układanki gospodarczej.

Najpierw dane. W najnowszym Raporcie o inflacji NBP przewiduje, że inflacja będzie stopniowo opadła – z 11,5 proc. obecnie do niecałych 8 proc. w ostatnim kwartale tego roku, niecałych 5 proc. pod koniec przyszłego roku i niecałych 3,5 proc. na koniec 2025 r*. Proces dezinflacji opiera się w pewnej mierze na tym, że presja płacowa w gospodarce będzie stopniowo odpuszczała. Będzie to możliwe dzięki temu, że stopa bezrobocia ma wzrosnąć z obecnych 2,7 do ok. 4 proc.

I tu się zaczynają schody. To już piąta z rzędu projekcja, w której bank przewiduje rychły wzrost bezrobocia, a ten nie nadchodzi. Musimy zadać sobie pytanie, czy w takim razie bank centralny dobrze opisuje to, co dzieje się z gospodarką. Skoro spadek inflacji ma wynikać ze zmniejszenia presji płacowej, a ta ma się zmniejszać z powodu wzrostu bezrobocia, to może cała prognozowana ścieżka spadku inflacji jest błędnie nakreślona. Albo inaczej – ścieżka inflacji jest dobrze nakreślona, ale cała teoria, zgodnie z którą walka z inflacją musi nieść koszt w postaci zwolnień pracowników, jest do bani. Która opcja jest bardziej prawdopodobna?

Niektórzy uważają, że Raport o inflacji można wyrzucić do kosza i nie należy sobie nim zawracać głowy. Słabo się sprawdzał w ostatnich latach w wielu aspektach. Jestem innego zdania. To jest najbardziej kompleksowy dokument analityczny na temat gospodarki, jego „sprawdzalność” nie jest gorsza od innych prognoz, a jednocześnie ma tę zaletę – w odróżnieniu od innych analiz – że pozwala w pewnym stopniu wejrzeć w szczegóły całego mechanizmu gospodarczego.

Model NBP ewidentnie zawiera założenie, że negatywne dostosowanie na rynku pracy musi być elementem walki z inflacją. Jeżeli bezrobocie nie zacznie rosnąć – a nie zanosi się, by zaczęło – to spadek inflacji będzie wolniejszy od projekcji banku. Rada Polityki Pieniężnej może w takiej sytuacji popełnić błąd, obniżając stopy procentowe, co chce zrobić po wakacjach (wedle ostatnich zapowiedzi prezesa Adama Glapińskiego).

Optymistyczna interpretacja byłaby natomiast taka, że to model zawiera błąd – bezrobocie nie reaguje dziś na zmiany w polityce pieniężnej, a inflacja spadnie bez jego wzrostu. Może to wynikać na przykład z faktu, że inflacja była tylko i wyłącznie efektem ograniczenia zdolności podażowych gospodarki przez pandemię i wojnę. Wtedy rzeczywiście spadek inflacji jest możliwy bez wzrostu bezrobocia. Może to też wynikać z dużo mniejszej wrażliwości rynku pracy na zmiany polityki pieniężnej. Niektórzy ekonomiści zawsze uważali, że polityka pieniężna nie wpływa na bezrobocie, tyle że byli w zdecydowanej mniejszości. Kto wie, może mieli rację. Byłoby to natomiast bardzo optymistycznym scenariuszem.

* Projekcja inflacji jest wykonywana przy założeniu braku zmian stóp procentowych. Dlatego nazywa się projekcją, a nie prognozą. Można jednak powiedzieć, że projekcja to prognoza warunkowa, dlatego używam tych pojęć wymiennie.