Czeka nas jeszcze wyższa inflacja, połączona z bezprecedensowym spadkiem realnych wynagrodzeń pracowników — przewidują analitycy NBP. W tej sytuacji rząd stoi przed ekstremalnie trudnym wyborem. Jeżeli nie zrekompensuje ludziom spadku wynagrodzeń, prawdopodobnie straci władzę, a politycy rzadko godzą się na takie samobójstwo. Jeżeli zaś będzie starał się podnosić nominalne dochody ludności, zaryzykuje scenariuszem węgierskim, czyli niekontrolowaną deprecjacją waluty, panicznymi podwyżkami stóp, a na koniec również cięciami w budżecie.

NBP przedstawił we wtorek trymestralny Raport o inflacji. Jest to jeden z ciekawszych dokumentów analitycznych o polskiej gospodarce przygotowywany przez dużą grupę profesjonalnych analityków. W ostatnich latach raport często błędnie oceniał rzeczywistość, nie doceniając zagrożenia inflacyjnego, ale w wyjątkowych czasach nie jest to trudne do usprawiedliwienia. Raport zwykle jest ważnym punktem odniesienia dla analityków sektora prywatnego.

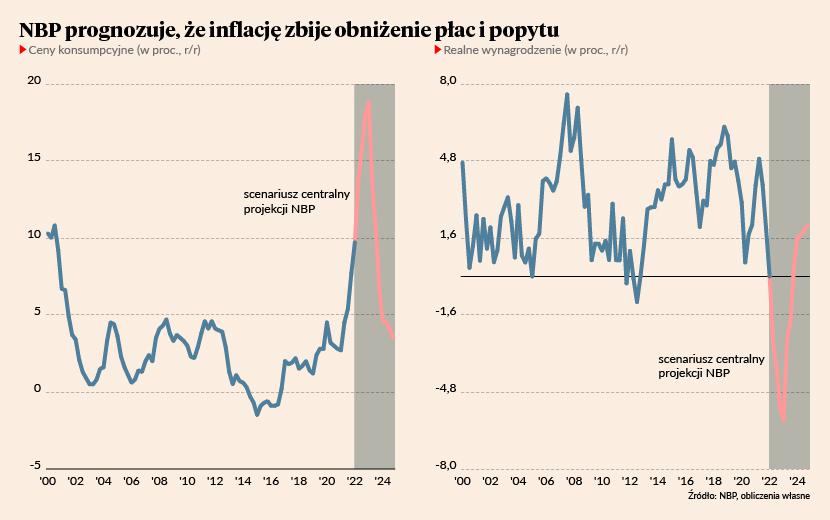

Obecny raport kreśli scenariusz bardzo wysokiej inflacji. Ma ona zwiększyć się z 15,6 proc. do niemal 19 proc. w I kw. 2023 r., przy czym przedział możliwych scenariuszy sięga od 12 do 26 proc. Jednocześnie gospodarka przez wiele kwartałów będzie balansowała na krawędzi recesji (wzrost PKB obniży się do niewiele powyżej 0 proc. na początku przyszłego roku), zatrudnienie zacznie spadać, a bezrobocie rosnąć. Niektórzy ekonomiści uważają, że tak wysoki szczyt w projekcji NBP bierze się z założenia banku centralnego (przyjmowanego z obowiązku ze względu na stan prawny), że rząd wygasi w tym roku tzw. tarczę antyinflacyjną, czyli przywróci standardowe stawki VAT i akcyzy na żywność oraz energię. Jednocześnie można dostrzec, że NBP prawdopodobnie nie docenia skali podwyżek cen energii elektrycznej i ciepła na początku przyszłego roku, więc nie jest tak, że szczyt inflacji w projekcji jest ewidentnie przesadzony.

Najciekawsze w projekcji jest to, że po szybkim wystrzale inflacja ma później równie szybko się obniżać. Na początku 2024 r. wyniesie w tzw. bazowym scenariuszu niecałe 5 proc. (rozpiętość projekcji od -2 do 11 proc.). Dlaczego? Ano dlatego, że inflacja sama się zmasakruje — obniży realne wynagrodzenia ludności i popyt krajowy na tyle, że w końcu firmy przestaną mieć zdolność podnoszenia cen. Nie dojdzie zatem do zakorzenienia inflacji, spirali inflacyjnej, która mogłaby na dłużej zagościć w gospodarce nawet w warunkach recesji.

Analitycy NBP przewidują, że pracownicy nie będą w stanie uzyskać podwyżek wynagrodzeń rekompensujących wzrost cen. Dynamika nominalna płac nie przekroczy 12 proc., a realna dynamika płac spadnie do -6 proc., czyli najniższego poziomu od początków transformacji w Polsce. Ze społecznego punktu widzenia będzie to bardzo trudny okres.

Tutaj na scenę wkracza polityka, której ekonomiści banku centralnego nie są oczywiście w stanie uwzględnić. Potężny spadek realnych wynagrodzeń to z politycznego punktu widzenia makroekonomiczne harakiri. Odpowiedzialny rząd składa siebie w ofierze, by utrzymać długookresową stabilność gospodarki i pozwolić inflacji samej się zlikwidować. Nie za bardzo wierzę bowiem, że przy takim spadku realnym płac PiS i Zjednoczona Prawica będą w stanie wygrać przyszłoroczne wybory parlamentarne.

Istnieje spore prawdopodobieństwo, że rząd będzie starał się różnymi sposobami zrekompensować obywatelom spadek płac dzięki nowym transferom, tylko że wówczas uniknie szybkiego harakiri za cenę dłuższej agonii. Ćwiczą to teraz Węgrzy, którzy przed kwietniowymi wyborami wprowadzili potężne podwyżki płac w sektorze publicznym oraz transfery, a dziś dokonują panicznych podwyżek stóp procentowych i próbują ratować walutę przed niekontrolowaną deprecjacją.

Nie wiem, jak rząd rozwiąże ten dylemat: utrata władzy czy utrata stabilności makroekonomicznej. W warunkach potężnego konfliktu politycznego w Polsce nie widzę żadnych oczywistych i realnych rozwiązań. Pozostaje więc pewnie liczenie na korzystny splot okoliczności zewnętrznych. Może ceny surowców nieenergetycznych spadną bardzo mocno, łagodząc presję inflacyjną. Może Gazprom nie zatrzyma dostaw gazu do Unii Europejskiej (ale czy chcemy płacić Rosjanom?). Może poprawi się apetyt na ryzyko na rynkach finansowych, umacniając złotego. Ale to jest wszystko tylko „może”.