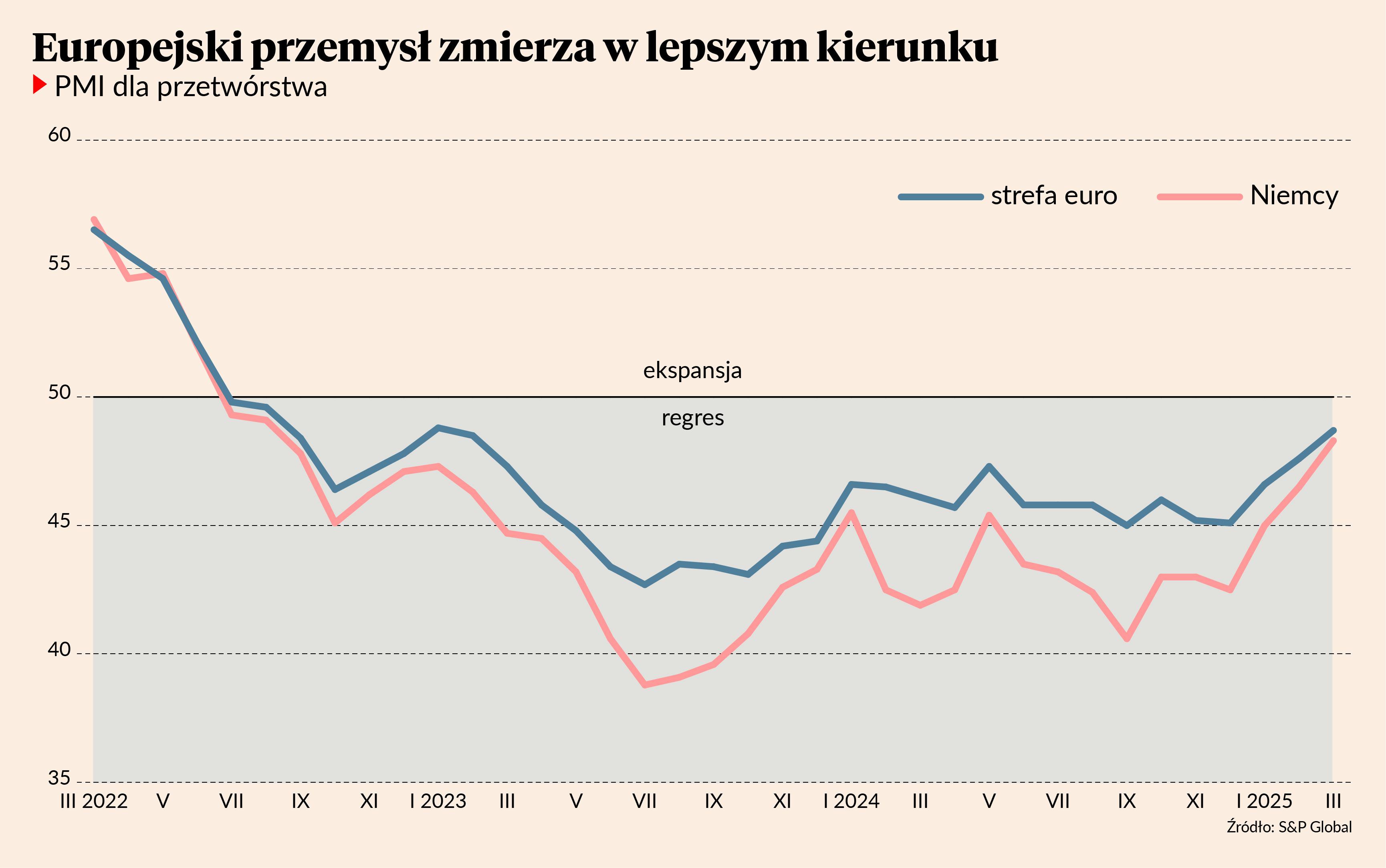

Coś drgnęło w europejskim przemyśle. Badania nastrojów PMI uważnie obserwowane przez inwestorów i przedsiębiorstwa mają najwyższe wskazania od prawie trzech lat. Największą poprawę widać w Niemczech, co daje nadzieję, że gospodarka tego kraju powoli zaczyna się rozwijać po siedmiu latach stagnacji. Przemysł pozytywnie reaguje na zmiany polityczne w Berlinie. Ale żadnego szału nie będzie. Koniec zimy to nie początek lata.

Indeks PMI dla przetwórstwa w całej strefie euro wzrósł w marcu do 48,7 pkt – najwyższego poziomu od 26 miesięcy. W Niemczech analogiczny wskaźnik osiągnął 48,3 pkt – najwięcej od 31 miesięcy. Ekonomiści przeprowadzający badanie nie kryli entuzjazmu. „Cóż za pozytywna niespodzianka (…) Wzrost gospodarczy w pierwszym kwartale wygląda obiecująco” – napisali w komentarzu do niemieckiego badania.

Jest kilka powodów ożywienia. Niektóre z nich mogą być przejściowe, inne trwałe.

Europejskie firmy mogą zwiększać produkcję w reakcji na popyt ze strony amerykańskich klientów, którzy akumulują zapasy przed wejściem w życie ceł. Administracja Donalda Trumpa wprowadziła już nowe stawki celne na stal i aluminium, od kwietnia mają wejść w życie cła na motoryzację, a możliwe, że również na inne wyroby. Jeżeli to jest powód poprawy koniunktury, to w drugim kwartale zobaczymy ponownie pogorszenie.

Wiele wskazuje, że akumulacja zapasów to nie jedyna przyczyna poprawy nastrojów w sektorze przemysłowym. Pozytywną rolę odgrywają również decyzje niemieckiego parlamentu o znaczącym zwiększeniu wydatków na inwestycje publiczne i obronę narodową. Od decyzji politycznych do zakupów jest jeszcze daleka droga, ale zmiana nastawienia Niemiec do polityki fiskalnej może już dziś poprawiać zaufanie wśród producentów.

Innym powodem poprawy koniunktury mogą być obniżki stóp procentowych, które zaczynają stopniowo przekładać się na wzrost popytu na kredyt i tym samym na wzmocnienie inwestycji. Luzowanie polityki pieniężnej może być jednym z ważniejszych czynników wspierających europejską gospodarkę w tym roku.

Pewną wskazówką, gdzie widać najwięcej oznak poprawy, mogą być notowania europejskich spółek przemysłowych.

Największe wzrosty cen akcji od początku roku odnotowują oczywiście firmy z sektora lotniczego i obronnego, co wynika z zapowiedzi remilitaryzacji Europy. Polityka Donalda Trumpa polegająca na zbliżeniu z Rosją i dystansowaniu sojuszników zadziałała na Europę jak wstrząs elektryczny.

Hossa zapanowała też wśród spółek produkujących materiały budowlane dla gospodarstw domowych (np. podłogi), co może wskazywać, że inwestorzy grają już pod ożywienie na europejskim rynku mieszkaniowym. Aczkolwiek nie jest to trend szeroko zakrojony, bo na przykład notowania spółek produkujących sprzęt wyposażenia domu na razie nie rosną.

Wysoko w rankingu zyskujących spółek są też producenci stali, firmy wydobywcze oraz producenci maszyn. Wszystko układa się w obraz ożywienia inwestycyjnego.

Natomiast wciąż jest wiele czynników, które uniemożliwią znaczącą poprawę koniunktury. Deflacja przemysłowa w Chinach wskazuje, że kraj ten ma dużą nadwyżkę mocy produkcyjnych i będzie wypychał produkcję na świat, ograniczając zyskowność i sensowność inwestycji przemysłowych w Europie. Wojna handlowa może uderzyć w inwestycje i ograniczyć popyt konsumentów na wielu kontynentach. Remilitaryzacja Europy może zatrzymać cykl obniżek stóp procentowych.

Ożywienie przemysłowe w Europie będzie stopniowe i selektywne.