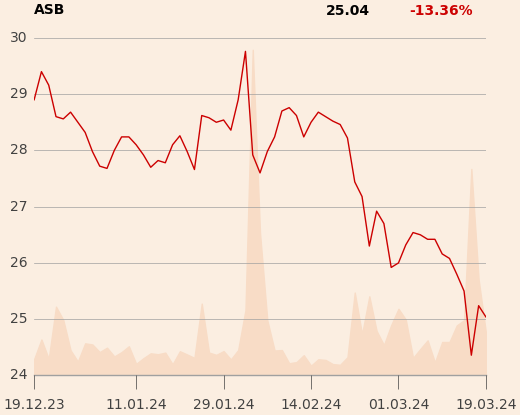

Zalecenie dla Asbisu brzmi “lepiej od rynku”, a cena docelowa to 31 zł. Na GPW we wtorek za akcje płacono około 25 zł.

Analityk prognozuje osiągnięcie 3,28 mld USD spółki w 2024 r. i 3,44 mld zł w 2025 r. Prognoza zysku netto to - odpowiednio - 66,8 i 69,5 mln USD.

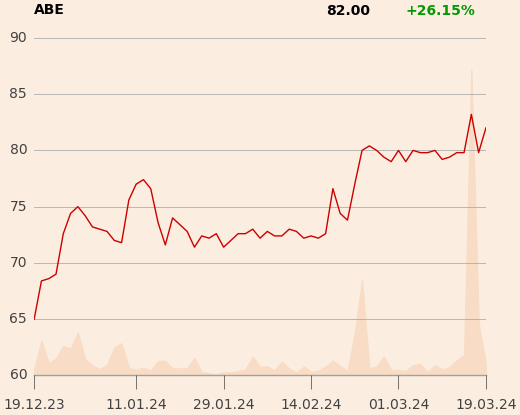

Rekomendacja dla AB również jest pozytywna (“lepiej od rynku), a cena docelowa sugeruje znacznie większy potencjał niż w przypadku Asbisu. Piotr Zielonka uważa, że akcje warte są 137 zł, czyli prawie o 72 proc. więcej od kursu na GPW.

Prognoza przychodów spółki w 2024 r. to 15,8 mld zł, a w 2025 r. 16,7 mld zł. Prognozowany zysk to - odpowiednio - 173 i 181 mln zł.