Zgodnie z tradycją w pierwszy wtorek po pierwszym poniedziałku listopada odbywają się wybory prezydenckie i parlamentarne w Stanach Zjednoczonych. Ich wynik jest bardzo niepewny. Wszystkie sondaże i prognozy pokazują, że szanse obu stron - Demokratów i Republikanów – w wyborach prezydenckich i do Izby Reprezentantów są bliskie 50/50. W przypadku wyborów do Senatu zdecydowaną przewagę sondażową mają Republikanie.

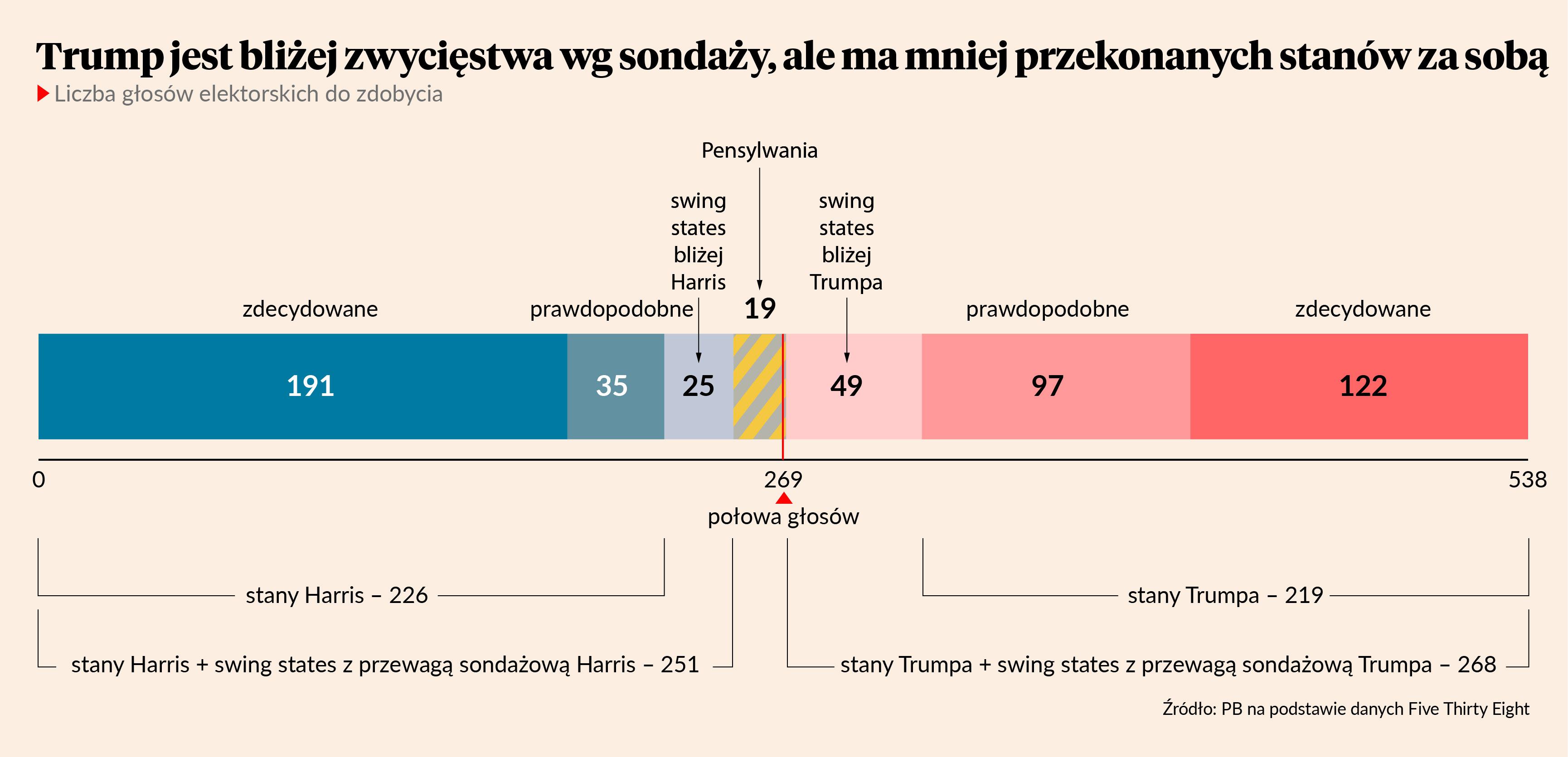

W przypadku wyborów prezydenckich lekką przewagę w sondażach ogólnokrajowych ma Kamala Harris, ale z kolei Donald Trump nieznacznie prowadzi w tzw. swing states – stanach niezdecydowanych, w których głosowanie będzie rozstrzygać o wyniku wyborów. Dlatego średnia notowań bukmacherskich w tym momencie wynosi 57 proc. do 43 proc. na korzyść Trumpa. Wiele wskazuje, że kluczowa będzie Pennsylwania, gdzie różnica w średniej sondażowej wynosi tylko 0,2 pkt proc. na korzyść byłego prezydenta (według serwisu Five Thirty Eight). Kto weźmie ten stan, ten będzie na wyciągnięcie ręki od Białego Domu.

Z punktu widzenia Europy wybór sprowadza się do pytania: co jeżeli prezydentem będzie Trump? Jego propozycje mają dużo większe implikacje międzynarodowe niż propozycje Harris, które w głównych kwestiach są skoncentrowane na sprawach krajowych.

1. Geopolityka i bezpieczeństwo

Donald Trump zdecydowanie mniej sprzyja Ukrainie niż Kamala Harris i jest bardziej skłonny dogadywać się z Rosją. Ma też mniejszą skłonność do militarnego angażowania się w Europie. Jest wręcz postrzegany jako kontynuator starych tradycji amerykańskiego izolacjonizmu. Z tego powodu jego zwycięstwo może potencjalnie prowadzić do wzrostu postrzeganego ryzyka geopolitycznego w Europie, szczególnie środkowej i wschodniej. Teoretycznie może to prowadzić do spadku cen aktywów w regionie i zwiększenia premii za ryzyko inwestowania – czyli wzrostu kosztów kapitału.

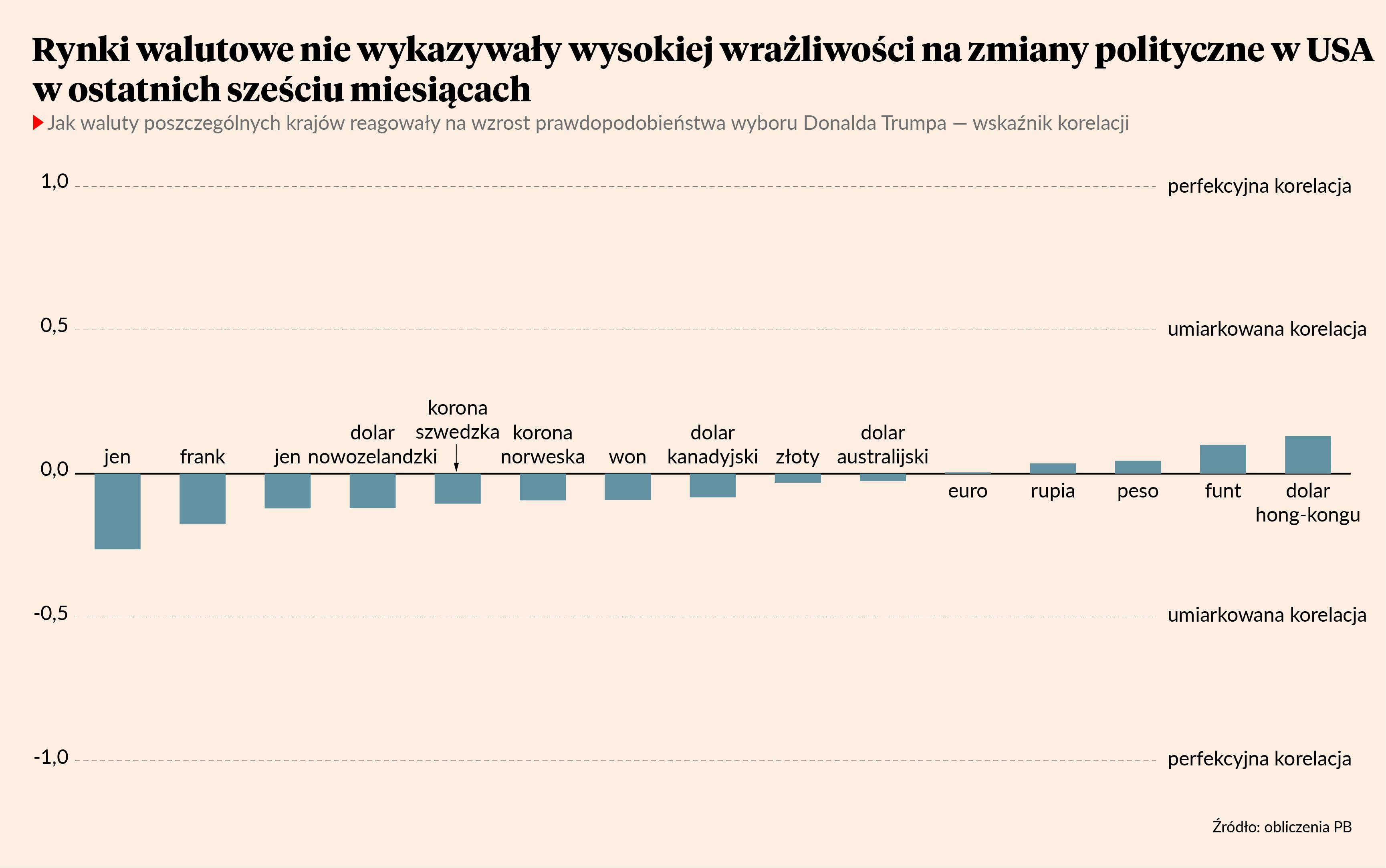

Dotychczasowe zachowania inwestorów finansowych sugerowały jednak, że kwestie geopolityczne nie są dla nich najistotniejsze w kontekście wyborów. Najlepszym tego przejawem jest fakt, że w ciągu ostatnich sześciu miesięcy nie było większej korelacji między notowaniami walut, zwłaszcza rynków wschodzących, a szansami Trumpa na prezydenturę. W okresie największego wzrostu notowań Trumpa – w czerwcu i lipcu – złoty umacniał się do dolara. Think-tank Economist Intelligence Unit w sierpniowym raporcie wymienił Polskę jako jeden z krajów najmniej narażonych na ryzyka związane z prezydenturą Trumpa, w dużej mierze z powodu wysokich wydatków obronnych, które powinny być traktowane jako kotwica amerykańskich interesów.

2. Polska scena polityczna

Wśród komentatorów politycznych często stawiana jest hipoteza, że zwycięstwo Donalda Trumpa mogłoby wzmocnić politycznie opozycję w Polsce i mieć wpływ na wynik wyborów prezydenckich w 2025 r. Jeżeli tak by się stało, mogłoby to znaleźć odzwierciedlenie w zachowaniu inwestorów. Czy jednak rzeczywiście możliwe jest, by amerykański prezydent istotnie zaangażował się w polską politykę? Patrząc na ostatni epizod wyborczy, nie widać przesłanek, by ten wpływ występował. Zastąpienie Trumpa przez Bidena w 2021 r. nie wywołało żadnych widocznych zmian w preferencjach polskich wyborców, a relacje z amerykańską administracją nie były traktowane jako istotny element kampanii w 2023 r. Dlaczego teraz miałoby być inaczej?

3. Polityka handlowa i wojny celne

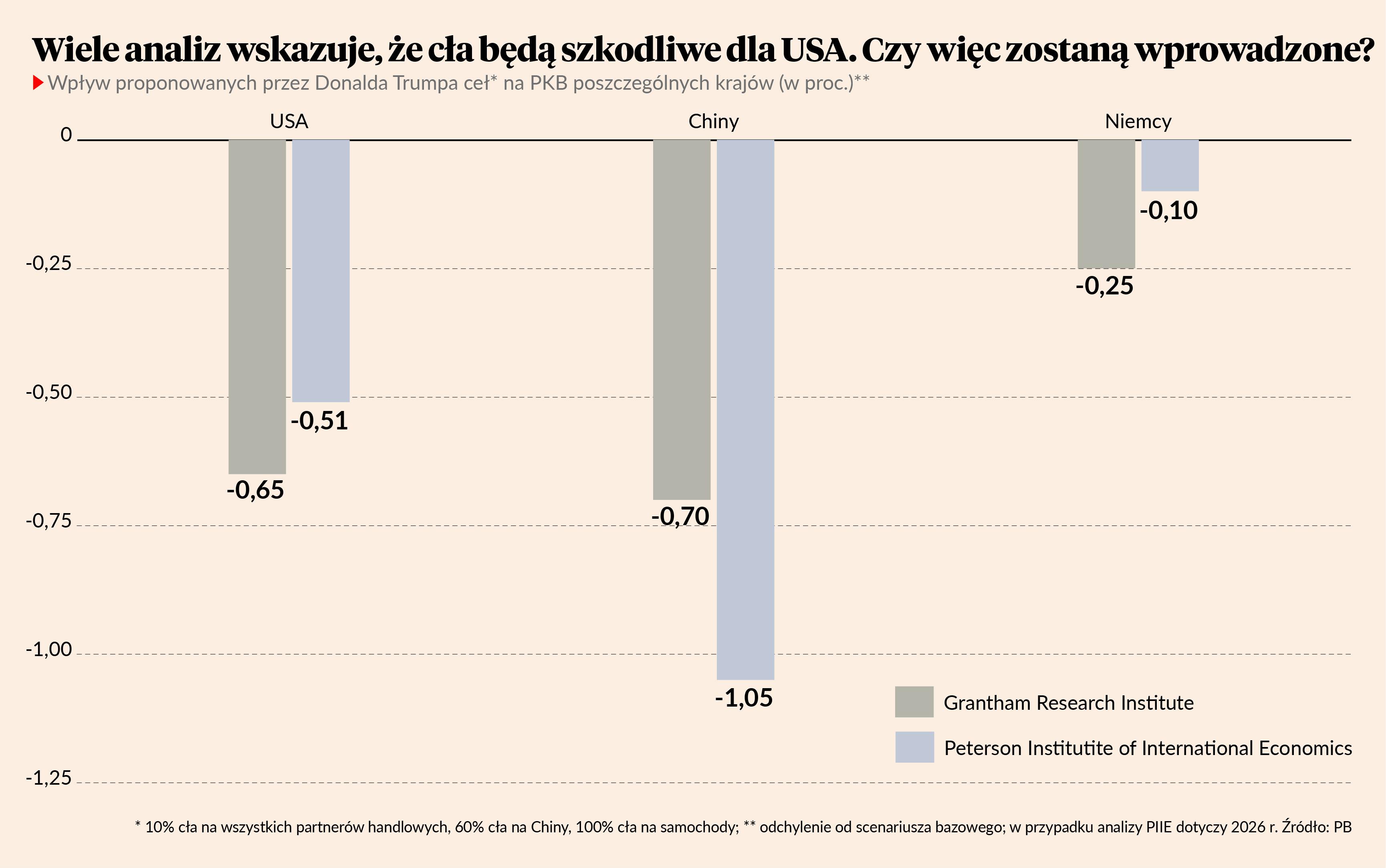

Donald Trump zapowiada podniesienie ceł na cały import do USA o 10 pkt proc. oraz na import z Chin o 60 pkt proc. Pojawiła się też z jego strony propozycja 100-procentowego cła na wszystkie sprowadzane samochody. Ten temat rozpala europejskich polityków. Z informacji podawanych kilka dni temu przez serwis Politico wynika, że Unia Europejska planuje wprowadzenie ceł odwetowych. Świat może stanąć zatem na progu wojen handlowych. W takim scenariuszu wzrost gospodarczy niemal na pewno będzie niższy. Już dziś niepewność związana z polityką handlową może hamować inwestycje w Europie, a szczególnie w Niemczech.

Warto jednak zauważyć, że wiele analiz wskazuje, iż na wojnach celnych mogą stracić także same Stany Zjednoczone. Na przykład Peterson Institute of International Economics szacuje, że koszty nowych ceł będą większe w USA niż w Unii Europejskiej. Jeżeli rzeczywiście tak by było, wprowadzanie ceł będzie raczej selektywne, a sama UE powinna bardzo ostrożnie podchodzić do ewentualnego odwetu. Co więcej, te same analizy wskazują, że w razie dużej wojny handlowej Europa może częściowo zyskiwać na redukcji handlu między Chinami a USA.

4. Polityka makroekonomiczna i stopy procentowe

Propozycje Donalda Trumpa są znacznie bardziej hojne dla amerykańskiego podatnika i mogą prowadzić do większego wzrostu deficytu budżetowego. Z tego powodu Trump jest traktowany przez ekonomistów i inwestorów jako kandydat bardziej proinflacyjny. A to jednocześnie może oznaczać wyższą ścieżkę stóp procentowych niż w przypadku zwycięstwa Harris. Na przykład agencja ratingowa Moody’s ocenia, że polityka Trumpa może podnieść inflację w USA o ponad 1 pkt proc. w 2025 r.

Jaki będzie wpływ ekspansji fiskalnej w USA na Europę i Polskę, jeżeli rzeczywiście do takiej ekspansji by doszło? Większy popyt w USA mógłby pobudzić eksport z Unii, co byłoby pozytywne. Ale o to będzie trudno w warunkach rosnących ceł. Jednocześnie wyższe od dotychczasowych oczekiwań stopy procentowe w USA byłyby negatywne dla polskiego rządu, który potrzebuje inwestorów zagranicznych do finansowania bardzo wysokich potrzeb pożyczkowych. W warunkach wyższych stóp w USA trzeba będzie tym inwestorom oferować wyższe oprocentowanie polskich obligacji (czy to złotowych, czy walutowych), co może zwiększyć koszty obsługi długu i pogorszyć sytuacje fiskalną kraju.

5. Polityka klimatyczna

Donald Trump obiecuje wycofanie się ze wspierania alternatywnych źródeł energii i zwiększenie wsparcia dla wydobycia i produkcji paliw kopalnych w USA. To może osłabić tempo transformacji energetycznej na całym świecie. Inne kraje będą mniej skłonne do wprowadzania reform, jeżeli największa gospodarka świata zacznie się z nich wycofywać.

Co to oznacza dla Polski i Europy? Z punktu widzenia walki z ociepleniem klimatu jest to zła zmiana. W krótkiej perspektywie jednak może ona osłabić presję na szybką transformację energetyczną, co dałoby Polsce więcej czasu na dostosowanie swojej polityki. Polska jako kraj bardziej niż inne uzależniony od paliw kopalnych jest pod większą presją na szybkie i duże inwestycje, które są kosztowne i trudne organizacyjnie.

Trzeba jednak pamiętać, że sprzeciw Trumpa wobec inwestycji w alternatywne źródła energii może trafić na dwie przeszkody. Pierwszą jest Kongres – w wielu okręgach zdominowanych przez Republikanów już dziś toczą się duże inwestycje w odnawialne źródła energii i sprzeciw polityczny wobec zwrotu o 180 stopni w tej dziedzinie może być silny. Drugą przeszkodą są hojni darczyńcy Trumpa – Elon Musk, popierający i finansujący go miliarder, korzysta na dotacjach do zakupu aut elektrycznych, a także na wzroście popytu na magazyny energii. Jego zdanie na pewno będzie miało wpływ na ewentualne decyzje prezydenta.