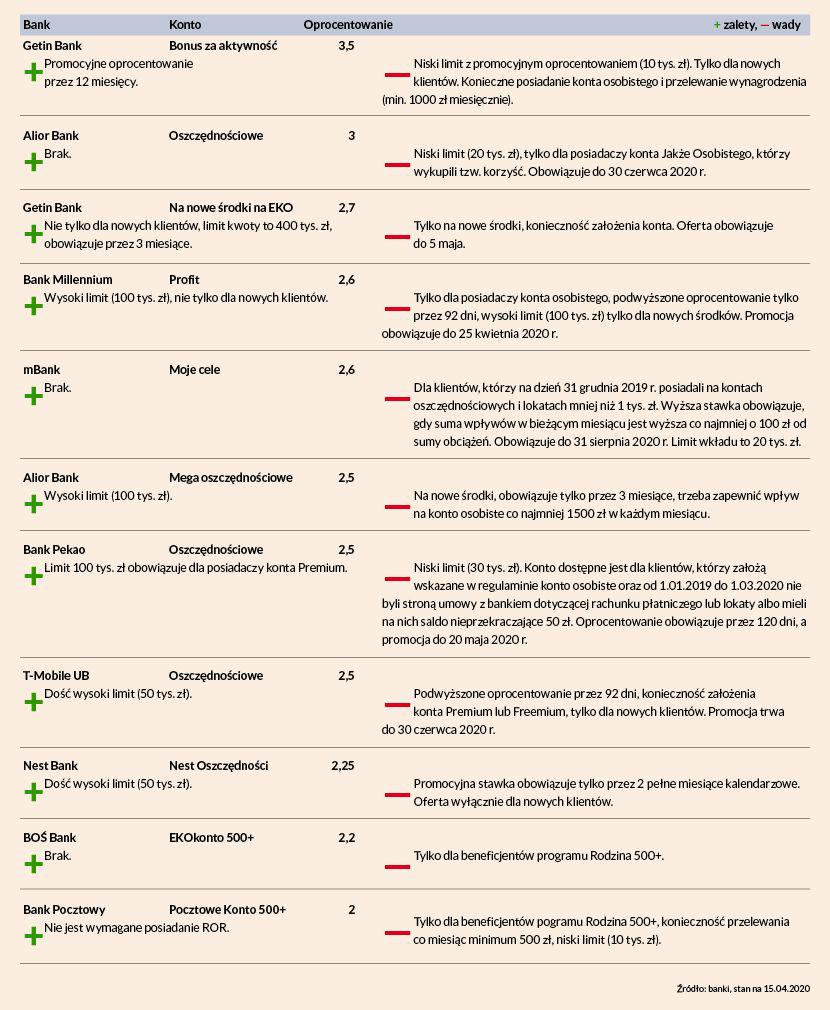

Banki komercyjne, kuszące klientów promocyjnym oprocentowaniem, wpadły w pułapkę dynamicznych zmian w polityce monetarnej. Rada Polityki Pieniężnej w dwóch ruchach, następujących po sobie w krótkim odstępie czasu, obniżyła stopy procentowe o 100 pkt baz. Większość banków zdołała zaktualizować tabele oprocentowania o jedną obniżkę, z ewentualną drugą instytucje będą musiały poczekać do czasu wygaśnięcia ponowionych niedawno promocyjnych ofert. Z punktu widzenia klientów oznacza to tyle, że wciąż mają szanse skorzystać z relatywnie wysoko oprocentowanych kont (choć nie w porównaniu z inflacją) — być może już ostatnią, bo większość propozycji z rankingu „PB” będzie aktualizowana jeszcze w kwietniu lub maju.

31 maja kończy się ósma edycja promocji „Bonus za aktywność” w Getinie, uruchomiona 1 marca, a więc jeszcze przed obniżkami stóp. Konto pozostaje liderem zestawienia ze stawką 3,5 proc., ale jego sporą wadą jest niski limit wkładu (do 10 tys. zł). Znacznie więcej, bo 400 tys. zł, ulokować można w Getinie na koncie Na nowe środki. Ta oferta opiewa na 2,7 proc. Obowiązuje do 5 maja, ale nie jest przesądzone, że nie zostanie ponowiona na takich samych warunkach, bo jej ostatniej aktualizacji dokonano 6 kwietnia.

Getin to jednak trochę inny zawodnik w branży, w której reszta nie musi się ścigać na wysokość odsetek. Dlatego w ostatnim czasie wyraźnie oprocentowanie obniżyły m.in. Bank Pekao (z 3 do 2,5 proc.) i T-Mobile (również z 3 do 2,5 proc.). Na podobną korektę zdecydował się także Bank Pocztowy, który na koncie dla beneficjentów programu Rodzina 500+ oferuje obecnie 2 proc. (do niedawna 2,5 proc.). Niewielkiej korekty dokonał Bank Millennium (z 2,7 do 2,6 proc.), stawki nie zmienił natomiast mBank na koncie „Moje cele”.