W 2024 r. deficyt fiskalny sięgnął 6,6 proc. PKB, ale Polska nie znajduje się na ścieżce destabilizacji finansów publicznych — utrzymuje bowiem równowagę na rachunku obrotów bieżących, a dług emituje głównie w polskiej walucie. Dlatego argument, że deficyt jest za wysoki ze względu na podważanie fundamentów makroekonomicznych i stabilności fiskalnej, może być chybiony. Trafniejszy wydaje się jednak inny zarzut — kredyt państwowy wypiera kredyt prywatny, hamując tym samym inwestycje w gospodarce. Obligacje skarbowe w relacji do aktywów sektora bankowego rosną, podczas gdy kredyt dla firm w stosunku do aktywów spada i osiąga najniższy poziom w historii. Obserwujemy więc z jednej strony szybko narastającą ekspansję długu publicznego (emisję obligacji skarbowych nabywanych przez banki), z drugiej zaś gwałtowny proces delewarowania.

To wszystko może stanowić ważną przyczynę niskiej stopy inwestycji w polskiej gospodarce. Pewnie niejedyną, ale bardzo istotną.

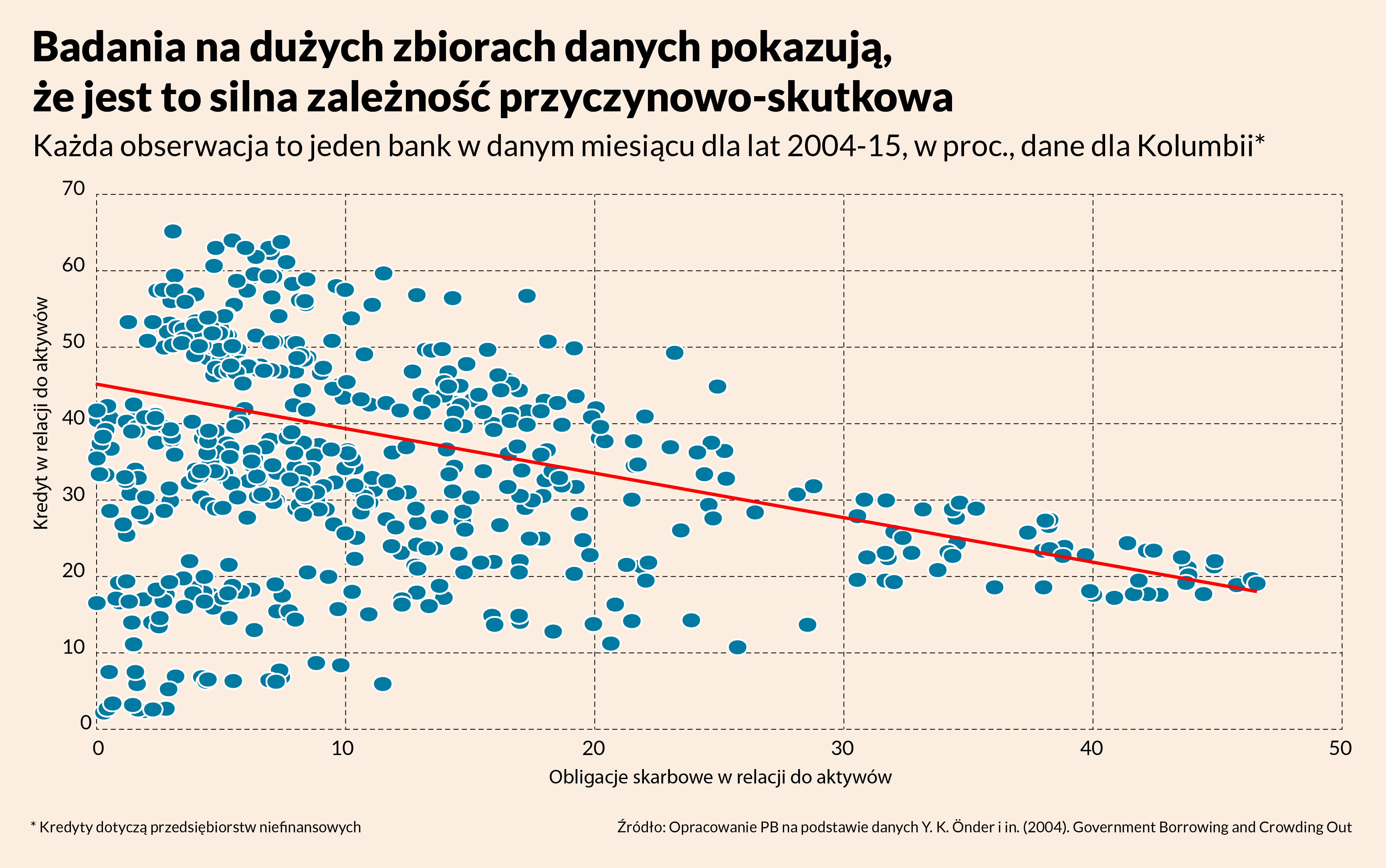

Badanie zatytułowane „Government Borrowing and Crowding Out”, oparte na mikroekonomicznych danych z kolumbijskiego sektora bankowego, dowodzi, że wzrost relacji obligacji rządowych do aktywów banków o 1 pkt proc. zmniejsza wartość kredytów udzielanych firmom o 0,2 proc., co przekłada się na spadek kredytowania o 1 proc. w ciągu 12 miesięcy. Ma to poważne konsekwencje dla sfery realnej — inwestycje przedsiębiorstw spadają o 1,4 proc., zyski o 0,3 proc., a wynagrodzenia o 0,8 proc. Najbardziej dotknięte są młode firmy o podwyższonym ryzyku kredytowym — takie, które charakteryzują się wysokim potencjałem innowacyjnym.

A zatem nawet jeżeli duża ekspansja fiskalna na razie nie niesie zagrożeń dla stabilności makroekonomicznej państwa, to znajduje swoje negatywne odzwierciedlenie w innych procesach. Może mniej destrukcyjnych, ale w dłuższej perspektywie niezwykle istotnych — w ograniczonej skali kredytowania przedsiębiorstw. Sektor prywatny przegrywa konkurencję z sektorem państwowym o ograniczone zasoby finansowe w gospodarce. To również nie jest dobre.

Przekroczyliśmy poziom deficytu fiskalnego, który nie wypierałby kredytu dla przedsiębiorstw. To ważny argument w debacie za większą dyscypliną fiskalną.