Co tydzień aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek i ich rynków finansowych: Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

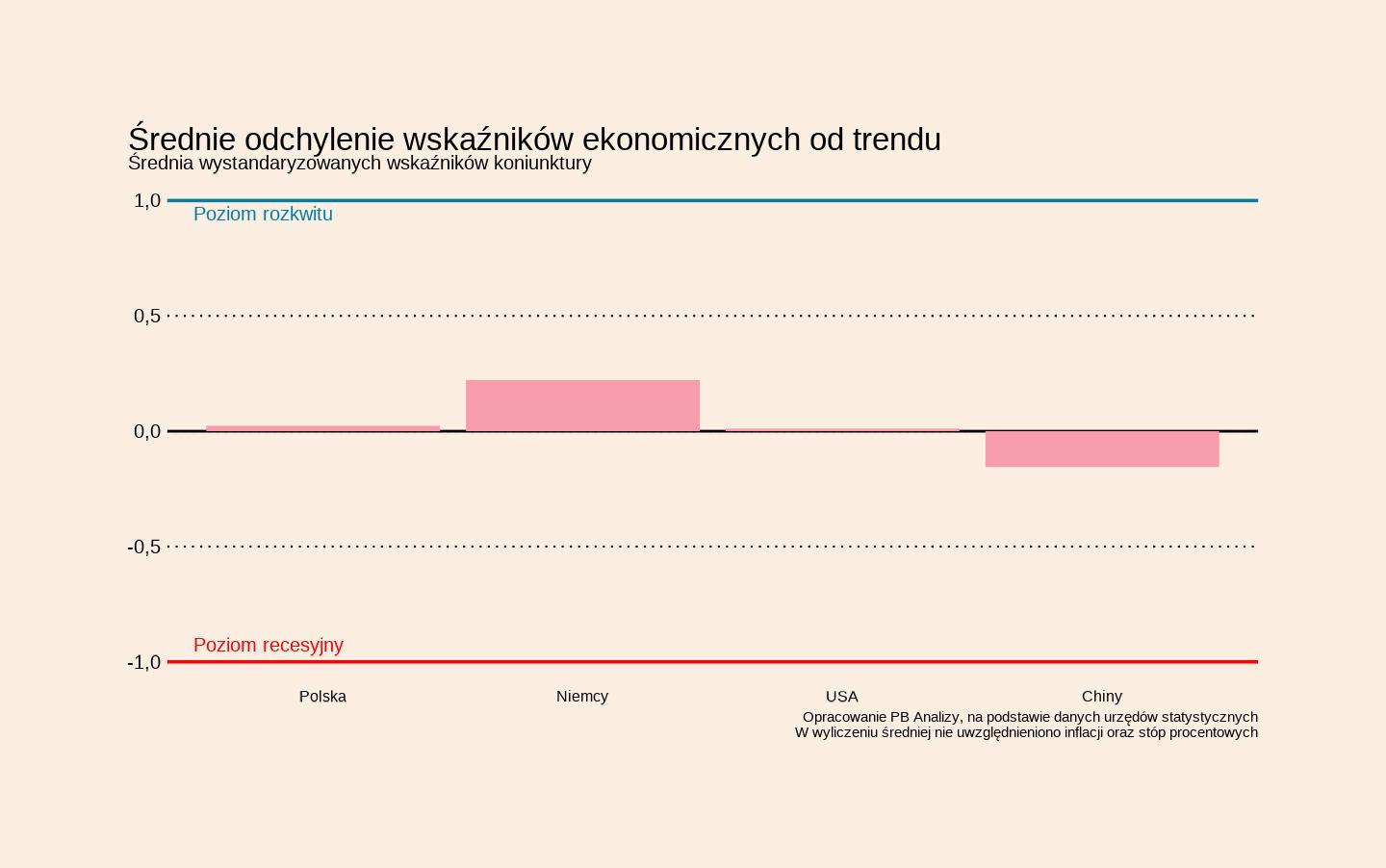

Największe gospodarki świata i Polska znajdują się blisko swojego średniookresowego trendu. Jest to pozytywne, bo oznacza brak tendencji recesyjnych, których inwestorzy obawiali się kilka miesięcy temu. W ostatnim tygodniu doszło do nieznacznego pogorszenia wskaźników niemieckich, co do pewnego stopnia było przez nas oczekiwane, kraj jednak wciąż jest na ścieżce ożywienia.

Jedno negatywne zjawisko łączy wszystkie kraje: wzrost bezrobocia. Choć koniunktura jest stabilna, odsetek osób poszukujących pracy rośnie. W Polsce o 0,5 pkt proc. w ciągu roku, w Niemczech o 0,3, w USA o 0,1. W Chinach główny wskaźnik jest stabilny, ale kraj ten ma coraz większy problem z bardzo wysokim bezrobociem wśród młodzieży w dużych miastach.

Powody pogorszenia sytuacji na rynku pracy mogą być dwa. Pierwszym może być to, że wzrost gospodarczy jest za niski, by utrzymać wszystkie miejsca pracy. Drugim to, że pojawiają się jakieś niedopasowania popytu i podaży pracy, na przykład wynikające ze zmian związanych ze sztuczną inteligencją lub strukturą gospodarki. Ten podwyższony poziom bezrobocia jest jednym z powodów, dla których nastroje konsumentów są słabsze niż przed pandemią, mimo że dane o wzroście gospodarczym wyglądają zupełnie normalnie.

Do wyjaśnień łączących wszystkie kraje należy dodać specyficzne dla każdego z nich. Na przykład w Polsce wzrost stopy bezrobocia rejestrowanego jest zawyżany przez zmiany regulacyjne, poszerzające krąg osób mogących się starać o status bezrobotnego. W Chinach negatywną rolę na rynku pracy odgrywa kryzys w nieruchomościach.

Dopóki sytuacja na rynku pracy nie zacznie się poprawiać, trudno będzie mówić o ożywieniu gospodarczym pełną gębą. A postęp w technologiach AI na pewno nie ułatwi zadania.

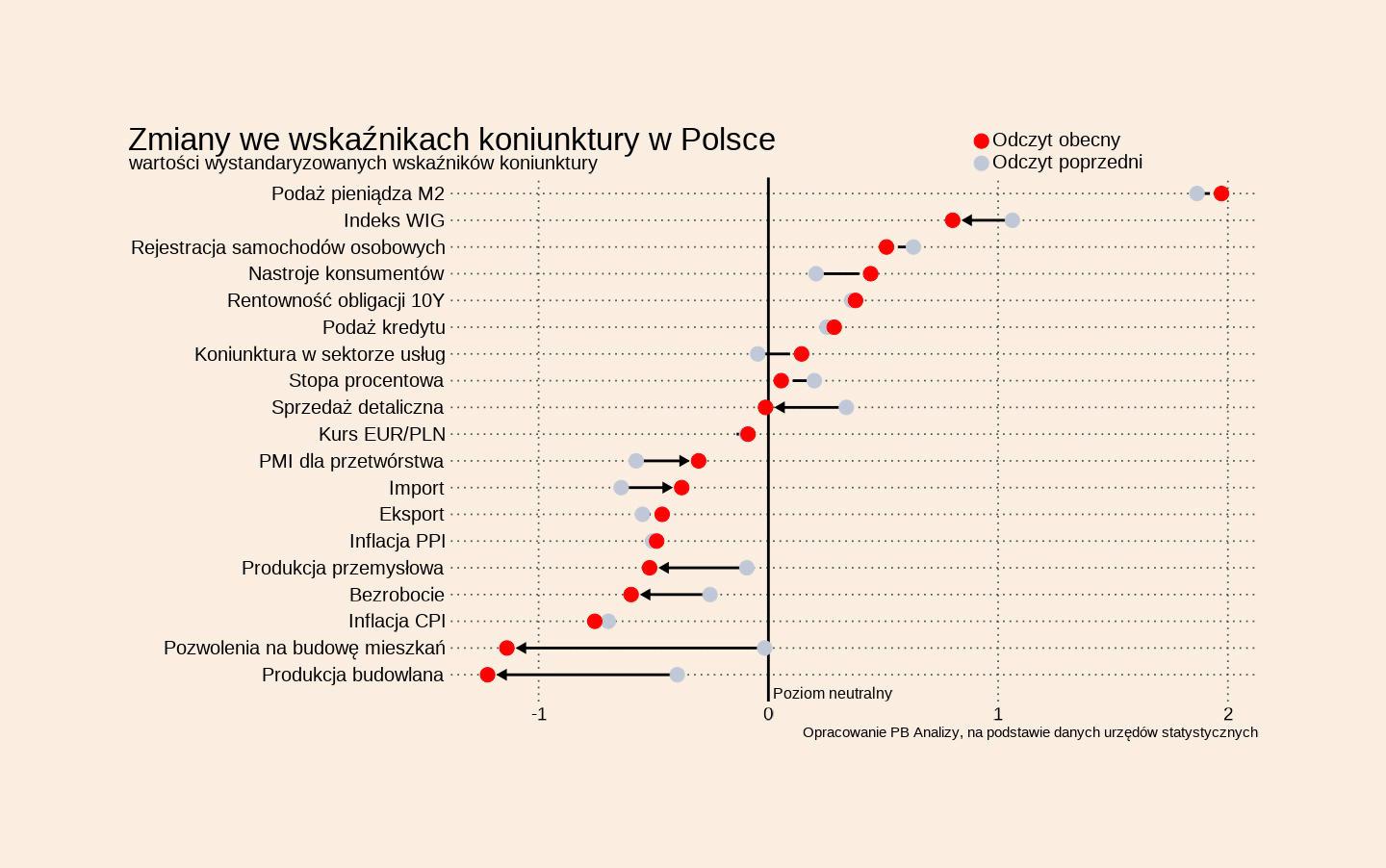

Polska

Średnia wskaźników koniunktury znajduje się dokładnie na poziomie trendu historycznego. W ostatnim tygodniu na uwagę zasługują mocne dane o akcji kredytowej i niezłe o sprzedaży samochodów. Choć jednocześnie nieznacznie gorsza od oczekiwań okazała się sprzedaż detaliczna. Wzrosła też stopa bezrobocia rejestrowanego.

- Kredyt dla sektora prywatnego zwiększył się w sierpniu o 4,9 proc. r/r (4,8 proc. miesiąc wcześniej). Jest to napędzane rosnącymi kredytami mieszkaniowymi oraz przyspieszającymi korporacyjnymi. Pisaliśmy kilka dni temu w PB, że może to sygnalizować stopniowe ożywienie inwestycji firm.

- Sprzedaż samochodów osobowych wzrosła w sierpniu o 16,6 proc. r/r (14,5 proc. miesiąc wcześniej). Polska pod tym względem jest jednym z liderów w Unii Europejskiej. Z dużych krajów sprzedaż szybciej rośnie tylko w Hiszpanii. W Polsce, tak jak na innych rynkach, wyniki napędza sprzedaż elektryków i hybryd. Natomiast sprzedaż samochodów spalinowych spada.

- Sprzedaż detaliczna zwiększyła się w sierpniu o 3,1 proc. r/r (4,8 proc. miesiąc wcześniej). To trochę mniej, niż oczekiwano, ale różnica nie wykracza poza standardową zmienność danych. Średnia 3-miesięczna wynosi 3,5 proc. i wydaje się, że w kolejnych miesiącach ma szansę być nawet trochę wyższa dzięki efektom niskiej bazy z zeszłego roku.

- Stopa bezrobocia wzrosła w sierpniu do 5,6 proc. wobec 5,5 proc. w lipcu. Jest to w dużej mierze efekt zmian regulacyjnych w zakresie możliwości rejestracji w urzędach pracy, ale dokłada się do tego słaby popyt na pracę. Liczba ofert spada. Na przykład firma Grant Thornton, publikująca co miesiąc zestawienie liczby ofert pracy z portali rekrutacyjnych, podała, że w sierpniu było ich mniej aż o 13 proc. r/r.

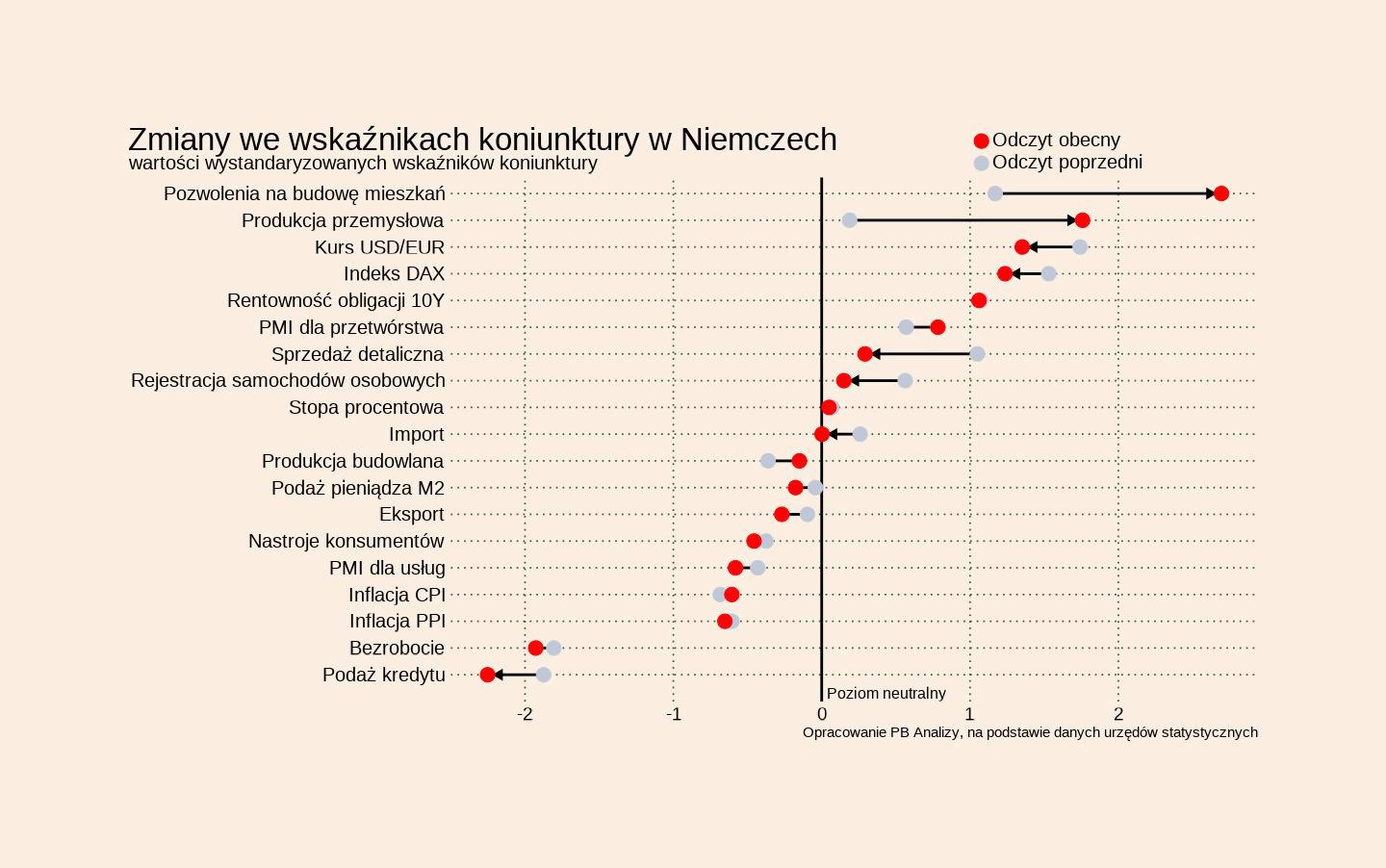

Niemcy

Średnia wskaźników koniunktury znajduje się 0,2 odchylenia standardowego powyżej trendu historycznego. Gospodarka jest w fazie powolnego ożywienia, ale ostatnio akurat kilka danych było nieco gorszych.

- Eksport wzrósł w lipcu o 1,3 proc. (wobec wzrostu o 2,7 proc. w czerwcu). Są to lepsze dane niż na początku roku, kiedy występowała stagnacja, ale nie tak dobre jak pod koniec drugiego kwartału. Osłabieniu uległ również import.

- Pogłębiła się deflacja cen producentów (PPI). W sierpniu wyniosła -2,2 proc. (-1,5 proc. w lipcu). Był to najniższy odczyt wskaźnika od maja poprzedniego roku. Powodem może być wzmożona presja konkurencyjna z Chin, które zalewają Europę produkcją nietrafiającą do USA. Tym samym efekt cenowy wojen celnych jest odmienny w Europie i Stanach Zjednoczonych. Na Starym Kontynencie dochodzi do spadku cen, a w USA do wzrostu.

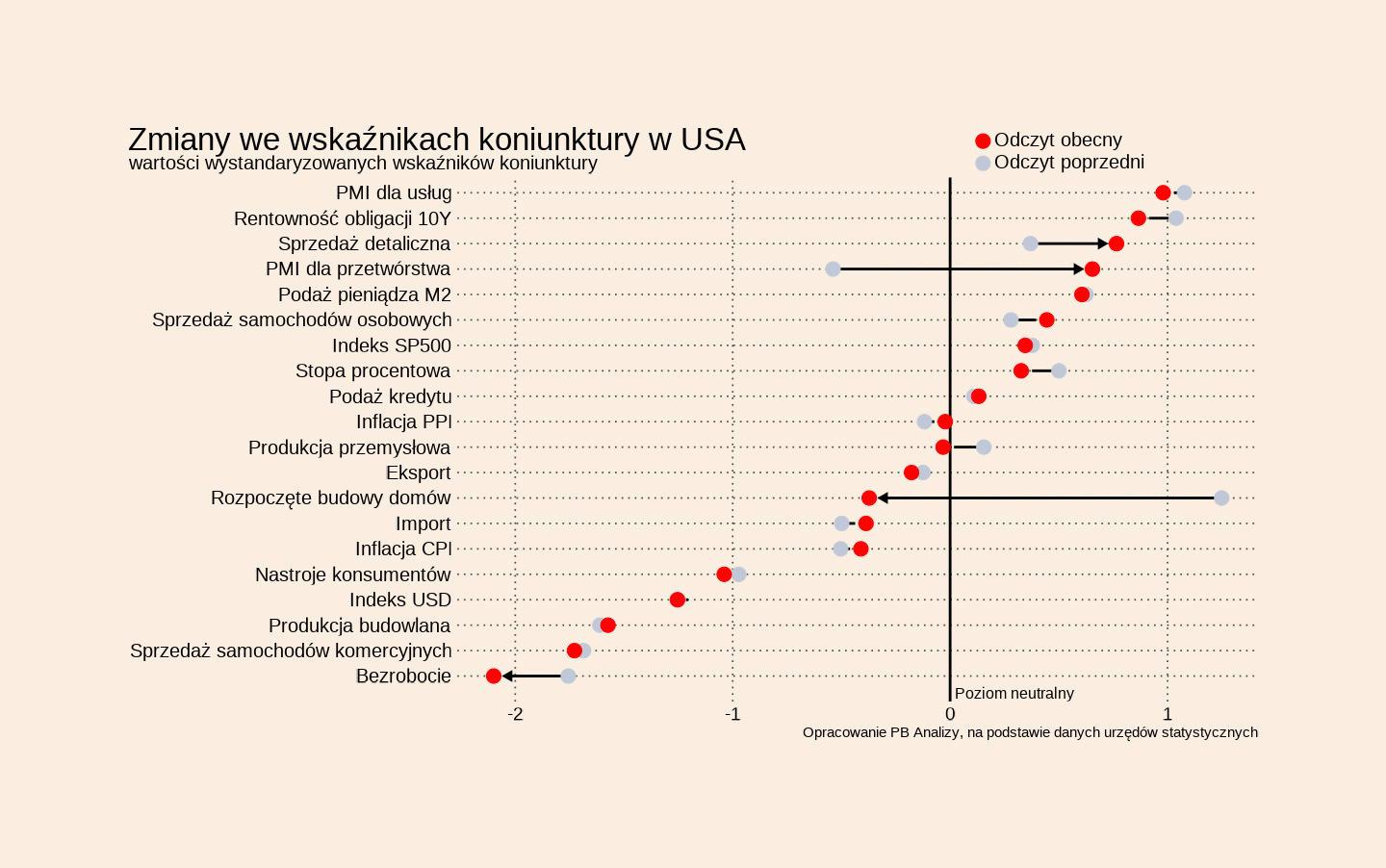

USA

Średnia wskaźników koniunktury znajduje się dokładnie na poziomie trendu historycznego. W ostatnim tygodniu pojawiły się mocne dane o PKB. Według Bureau of Economic Analysis PKB Stanów Zjednoczonych wzrósł realnie o 0,9 proc. (kwartał do kwartału) w drugim kwartale roku po spadku o 0,1 proc. w pierwszym. Przekładając to na zmiany roczne, częściej podawane w Polsce, otrzymujemy wzrost o 2,1 proc. wobec 2 proc. w pierwszym kwartale. Jeszcze w połowie drugiego kwartału prognozy ekonomistów wskazywały na prawdopodobne wyraźne spowolnienie. Tymczasem na razie nie tylko nie ma recesji, ale też zauważalnego spowolnienia. Tak zwany nowcast (prognoza) wykonywany przez Bank Rezerwy Federalnej w Atlancie wskazuje, że trzeci kwartał podąża podobną trajektorią co drugi.

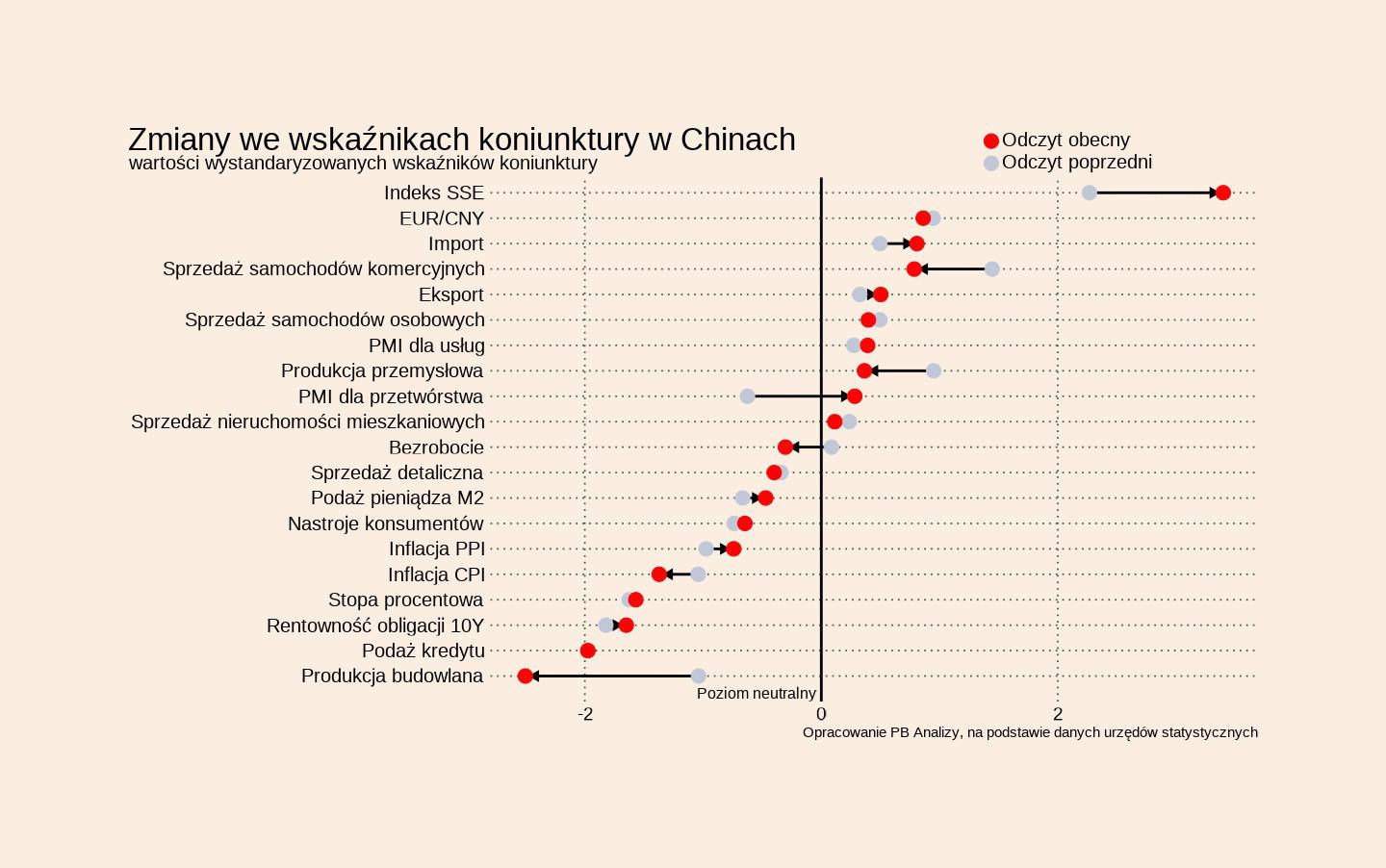

Chiny

Średnia wskaźników koniunktury znajduje się 0,2 odchylenia standardowego poniżej trendu historycznego. Tym samym Chiny są w najsłabszej pozycji pod względem cyklicznym, choć oczywiście oznacza to wciąż relatywnie wysoki wzrost PKB.

- Na uwagę zasługują dane o podaży kredytu dla sektora prywatnego. W sierpniu kredyt wzrósł o 6,6 proc. r/r (6,8 proc. w poprzednim miesiącu), co oznacza systematyczne uklepywanie dna przez ten wskaźnik. Jest to spójne z hamowaniem inwestycji, deflacją, wyższym bezrobociem.

- Ostatnio pojawił się jednak interesujący sygnał – poprawa nastrojów konsumentów. Są one wciąż słabe na tle trendu historycznego, ale w lipcu się poprawiły do najwyższego poziomu od marca ubiegłego roku. To może być skutek pewnej odwilży w relacjach Chin z USA. Innym powodem może być hossa na giełdzie.

Generalnie sytuacja Chin jest trudna pod względem ekonomicznym, ale pozytywnym aspektem jest, że się nie pogarsza. Kraj nie wpadł w recesję i kryzys finansowy, wieszczone przez niektórych ekonomistów.