Do 30 czerwca 2020 r. przedłużono termin ważności rozporządzenia ministra finansów z 11 lipca 2018 r. w sprawie zaniechania poboru podatku od czynności cywilnoprawnych (PCC) od umowy sprzedaży lub zamiany waluty wirtualnej. Miało być rozwiązaniem tymczasowym i wygasnąć z końcem 2019 r. Jest owocem awantury wszczętej przez środowisko kryptowalutowe, po tym jak kilka lat temu organy skarbowe wrzuciły wirtualne waluty do koszyka z prawami majątkowymi.

Zobligowało to osoby obracające coinami do zapłaty jednoprocentowego podatku od wartości każdej transakcji (inwestorom zdarza się realizować setki operacji dziennie) oraz złożenia deklaracji w urzędzie skarbowym. W kwietniu 2018 r. resort przypomniał kryptobranży o obowiązku podatkowym i zbliżającym się terminie rozliczenia, upływającym 30 kwietnia. Wybuchła panika, zorganizowano pikietę pod gmachem ministerstwa.

Aby uniknąć chaosu, rozporządzeniem MF zwolniono coiny z PCC do czasu wypracowania docelowych przepisów. Projektem nowelizacji ustawy o podatku od czynności cywilnoprawnych, zgodnie z którym od początku 2020 r. obrót kryptowalutami miał być zwolniony z daniny, resort finansów pochwalił się w sierpniu zeszłego roku. Przepisy jednak nie weszły w życie. Dlaczego?

„W trakcie analiz, dokonywanych przez specjalistów nie tylko z dziedziny prawa podatkowego, stwierdzono, że materia walut wirtualnych i obrotu nimi jest bardziej skomplikowana, niż założono na początku prac, oraz wielowątkowa” — napisano w uzasadnieniu do zmienionego rozporządzenia.

Resort tłumaczy, że „nadal istnieją nierozstrzygnięte wątpliwości co do charakteru prawnego kryptowalut, co uniemożliwia zaproponowanie odpowiedniego sposobu ich opodatkowania podatkiem od czynności cywilnoprawnych”.

Wyważanie otwartych drzwi

Uzasadnienie ministerstwa nie przekonuje Adama Kotuchy, radcy prawnego z kancelarii Schiffer Sroczyński.

— Napisano o niemożności zaproponowania odpowiedniego sposobu opodatkowania walut wirtualnych PCC, podczas gdy na etapie opiniowania jest projekt nowelizacji ustawy wyłączającej je spod tego podatku — i to jest prawidłowe rozwiązanie — mówi Adam Kotucha.

Jego zdaniem wrzucenie kryptowalut do koszyka aktywów objętych PCC nie jest ani zasadne, ani praktyczne, ani sprawiedliwe.

— Ministerstwo opiera się w tym zakresie na jednym, raczej pochopnym i szczątkowym, wyroku NSA. Przyjęcie takiej kwalifikacji spowodowałoby poważne trudności na giełdach kryptowalut, polegające na ustaleniu drugiej strony i miejsca transakcji, a w przypadku tradingu — koniecznościskładania tysięcy deklaracji i odprowadzenia podatku wielokrotnie przewyższającego zyski — tłumaczy radca prawny.

Podkreśla, że „obecnie dochód z obrotu walutami wirtualnymi jest już opodatkowany wprost, na wzór niemiecki, na zasadzie przychodów z kapitałów pieniężnych, a więc analogicznie do przychodów z odpłatnego zbycia pochodnych instrumentów finansowych”.

Od szczegółu do ogółu

Sceptycznie na kwestię regulacji kryptowalutowych spogląda też Michał Kibil z kancelarii Kibil Wieczorek.

— Mam wątpliwości, czy tworzenie kolejnych przepisów dotyczących kryptowalut jest potrzebne. Nierzadko kryptowaluty i tokeny są wrzucane do jednego worka, choć w zależności od przeznaczenia mogą być nośnikiem rynkowo określonej wartości pieniężnej, pełnić funkcję odpowiednika określonych aktywów, reprezentować posiadane akcje lub udziały w spółce lub być żetonem uprawniającym pracownika do otrzymania określonego benefitu. Są jak kartka papieru, która w zależności od tego, kto i czym ją zapisze, może pełnić funkcję banknotu, weksla lub umowy. Czy ustawodawca jest gotowy na tworzenie nowej definicji dla takiej kartki? Obowiązująca definicja wirtualnej waluty na to nie wskazuje — twierdzi Michał Kibil.

W jego ocenie należy zmienić podejście do prawnej regulacji nowych technologii. Zamiast na siłę wprowadzać przepisy, można znaleźć prawny odpowiednik z niecyfrowego świata i stosować go przez analogię, np. dla transakcji handlu kryptowalutami — zasady przewidziane dla wymiany pieniędzy w kantorach.

— Tam, gdzie widać, że technologia wprowadza nowe istotne zagrożenie i potrzebny jest regulacyjny bezpiecznik, warto zrezygnować z prób opisania przepisami każdego przypadku, który może się wydarzyć, i powrócić do reguł generalnych [ą la RODO — red.], do których każda nowa technologia będzie mogła szybko się dostosowywać — uzasadnia ekspert z kancelarii Kibil Wieczorek.

OKIEM EKSPERTA

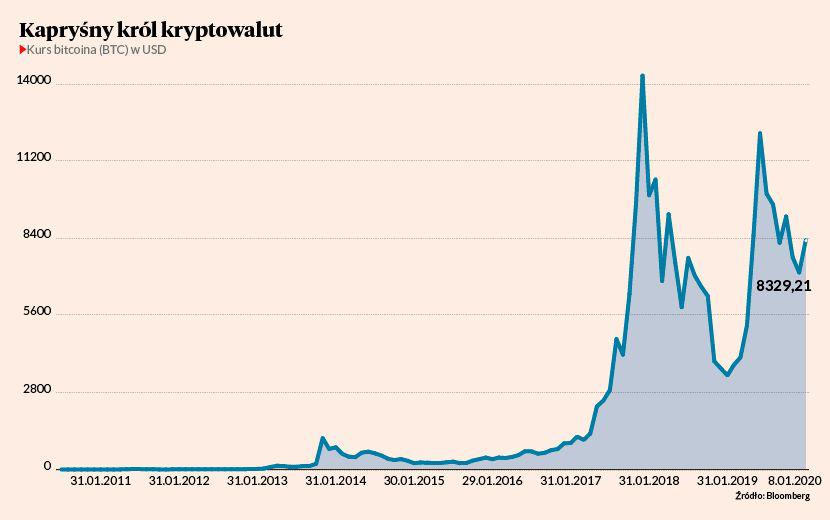

Bańka na horyzoncie

JACEK WALEWSKI, ekspert kryptowalutowy

Bitcoin, najpopularniejsza krytpowaluta, w swojej krótkiej historii istnienia doświadczyła już kilku baniek spekulacyjnych. W latach 2013 i 2017 na wzrost kursu miał wpływ tzw. halving, czyli zmniejszenie o połowę liczby coinów, którymi nagradza się górników użyczających mocy obliczeniowej do utrzymania sieci blockchain. Następuje on co cztery lata, a jego efekt zwykle widoczny jest w wycenie rynkowej krytpowaluty dopiero po kilku miesiącach. Kolejny halving bitcoina będzie w maju 2020 r. Niewykluczone, że ponownie spowoduje on wzrost kursu i kolejną bańkę w przyszłym roku. Obcne zwyżki natomiast mogą być wynikiem bieżących wydarzeń na Bliskim Wschodzie. W tak trudnych sytuacjach ludzie poszukują bezpiecznych przystani dla gotówki. Zwykle lokują w złoto i obligacje skarbowe, możliwe jednak, że zaczynają też doceniać coiny. Druga możliwość jest taka, że za wzrost odpowiadają spekulanci, którzy próbują coś ugrać na konflikcie USA z Iranem.