W sektorach produkcyjnych po stronie kosztowej wciąż działają potężne siły proinflacyjne, ale po stronie przychodowej zaczyna pojawiać się presja antyinflacyjna. W najbliższym roku będzie trudniej przerzucać rosnące koszty na ceny końcowe. To, czy się uda i komu, będzie zależało zarówno od procesów makroekonomicznych (polityki pieniężnej i fiskalnej), ale też od specyfiki poszczególnych sektorów. Niektóre powinny sobie poradzić z tym łatwiej, inne będą miały pod górkę.

Z danych o inflacji producenckiej (tzw. PPI — producers price index) w krajach Unii Europejskiej wynika, że ceny energii rosną w potężnym tempie, ale ceny innych towarów przemysłowych już coraz wolniej (choć wciąż szybciej niż przed pandemią).

Pokazuję to na wykresie. W lipcu ceny energii tylko w stosunku do czerwca wzrosły o 9 proc. w strefie euro i niemal 3 proc. w Polsce (są to ceny faktycznie sprzedanej energii, a nie ceny giełdowe, które odzwierciedlają tzw. ceny krańcowe). Kontynuowany był zatem silny wzrost z poprzednich miesięcy. Ale jednocześnie ceny innych towarów przemysłowych rosły wyraźnie wolniej niż w pierwszej połowie roku — w strefie euro było to tylko 0,6 proc., a w Polsce 1,1 proc. Jak widać, jesteśmy już za górką inflacyjną.

To spowolnienie cen towarów nieenergetycznych może być wynikiem dwóch zjawisk. Z jednej strony wyraźnie wolniej rosną ceny surowców nieenergetycznych na świecie, a niektóre ceny wręcz zaczęły spadać. Spadają też ceny transportu morskiego i generalnie łagodnieją napięcia w łańcuchach dostaw. Z drugiej strony mniejszy wzrost cen może być wynikiem negatywnej presji popytowej. Konsumenci w krajach rozwiniętych mają coraz niższe dochody realne, a ponadto przesuwają wydatki z towarów na usługi, co może wywierać dużą presję na sprzedawców towarów.

Mamy zatem kleszcze — koszty europejskich producentów rosną z powodu rosnących cen energii, ale jednocześnie ceny niektórych wyrobów zwalniają ze względu na słabnący popyt. To, jak producenci odczują te dwie przeciwstawne siły, zależy głównie od tego, jak będą reagowały rządy oraz jakie jest miejsce producentów w łańcuchach dostaw i ich pozycja konkurencyjna.

Jeżeli polityka makroekonomiczna będzie starała się bardzo łagodzić odbiorcom cen energii efekty powyżej jej cen, to będziemy mieli do czynienia ze stymulacją makroekonomiczną, która podtrzyma generalnie wysoką inflację i będzie sprzyjała przerzucaniu wszystkich kosztów na klienta końcowego w łańcuchach dostaw. Oczywiście klient końcowy będzie realnie stopniowo redukował popyt z powodu malejących dochodów, ale sprzedawcy odczują to w bardziej zrównoważony sposób — w zależności od elastyczności cenowej i dochodowej popytu na towary, a nie struktury kosztowej czy miejsca w łańcuchu dostaw. Nie wydaje się to jednak najbardziej prawdopodobny scenariusz, patrząc na całą Unię Europejską. Banki centralne podnoszą stopy procentowe, a rządy starają się finansować dotacje dla odbiorców energii z nowych podatków, tzw. windfall tax (vide ostatnie propozycje Komisji Europejskiej), a nie deficytu budżetowego. W takim kraju jak Polska proinflacyjna polityka może być mocniejsza, ale w innych krajach pewnie będzie o to trudniej.

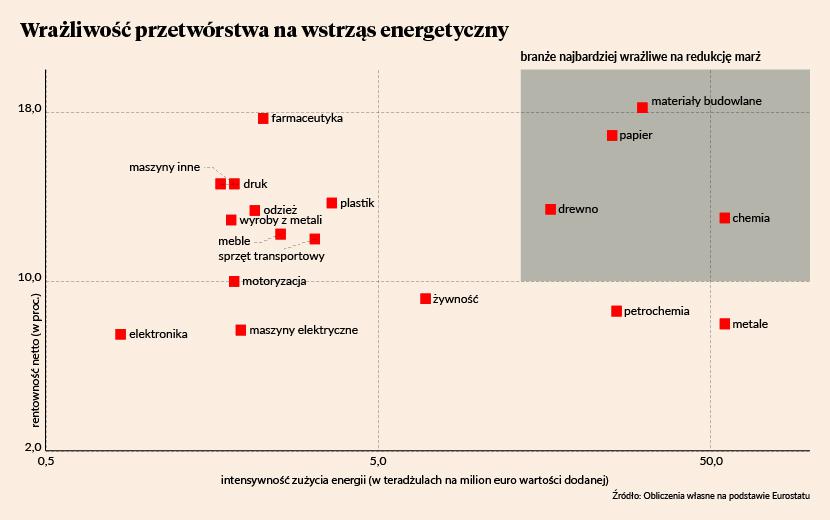

Dużo zatem będzie zależało od cech firm i sektorów. Generalnie przerzucanie kosztów na klientów będzie trudniejsze tam, gdzie energochłonność produkcji jest duża, a rentowność produkcji już jest dość wysoka. W takich branżach presja kosztowa będzie najmocniejsza, a jednocześnie zdolność renegocjacji cen i przekonania odbiorców do podwyżek może być najmniejsza. Łatwiej może być przerzucać koszty firmom działającym na niskich marżach, produkującym relatywnie niezłożone produkty, ponieważ tam łatwiej będzie o indeksację cen.

Na wykresie pokazałem, że do branż wrażliwych należą produkcja materiałów budowlanych, wyrobów chemicznych, produkcja i przetwórstwo papieru i drewna. Relatywnie bezpieczniejsze powinny być firmy motoryzacyjne czy spożywcze.

Niektóre informacje branżowe już trochę potwierdzają ten teoretyczny schemat. Niektóre firmy chemiczne np. wstrzymują produkcję, a wytwórcy szkła informują o możliwych ograniczeniach w dostawach. Choć trzeba pamiętać, że ważniejsza może być specyfika poszczególnych firm, a nie całych sektorów. Wielu wytwórców papieru np. inwestowało w ostatnich latach we własne źródła energii, rozumiejąc zagrożenia związane ze strukturalnym wzrostem jej cen. Dziś będą pod mniejszą presją.

Wnioski natomiast są dwa. Po pierwsze — zmieniające się środowisko makroekonomiczne może spowodować, że przerzucanie kosztów na klientów będzie coraz trudniejsze. Po drugie — wysoka presja kosztowa będzie sprzyjała rozwarstwieniu wyników firm.