Produkcja przemysłowa jest jednym z najważniejszych składowych gospodarczego krajobrazu, dlatego znajduje się wśród 20 wskaźników, które analizujemy regularnie dla 4 gospodarek – Polski, Niemiec, USA oraz Chin (dane dla wszystkich wskaźników są dostępne do pobrania na naszej platformie danych PB Analizy). Spojrzenie z lotu ptaka na przemysł pozwala obecnie obserwować kluczowe trendy – poprawę warunków logistycznych, kryzys energetyczny oraz przesunięcie popytu.

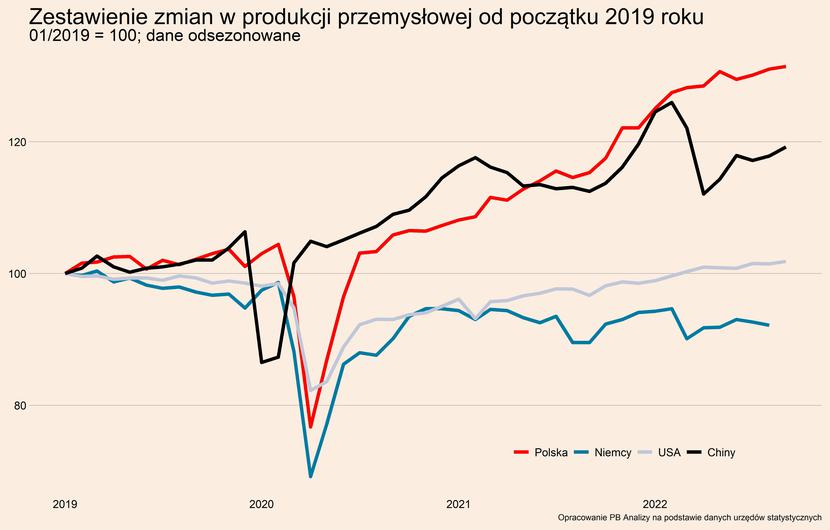

W USA oraz w Polsce produkcja sprzedana przemysłu wzrosła we wrześniu w porównaniu z rokiem poprzednim, a także w porównaniu z poprzednim miesiącem. Za oceanem odzwierciedla to wciąż dobrą koniunkturę w gospodarce. Dzięki oddaleniu Stanów Zjednoczonych od wojny w Ukrainie nastroje w biznesie i wśród konsumentów nie pogorszyły się tak, jak w Europie. Ponadto, w obecne turbulencje gospodarka Stanów wchodziła rozpędzona po bardzo szybkiej odbudowie z pandemii.

Podobny efekt „rozpędzenia” pomógł zachować wysoką dynamikę produkcji przemysłowej w Polsce. Wprawdzie według wskaźnika PMI nastroje nad Wisłą są najgorsze ze wszystkich badanych gospodarek, ale wciąż nie przekłada się to na dane gospodarczych.

W Chinach produkcja rośnie, choć pozostaje poniżej poziomów sprzed wiosennych lockdownów. Obecny wzrost napędzają przede wszystkim sektor maszynowy, elektroniczny oraz samochodowy – czyli te, które zyskują w wyniku ciągłości łańcuchów dostaw. Pozostałe segmenty znajdują się w marazmie, podobnie jak reszta gospodarki Państwa Środka.

Z Niemiec dane przychodzą z największym opóźnieniem. W sierpniu produkcja sprzedana przemysłu pozostała w stagnacji. W odróżnieniu od USA oraz Polski, za Odrą przemysł złapał zadyszkę już przed pandemią, przez co teraz wyraźnie odstaje od pozostałych gospodarek.

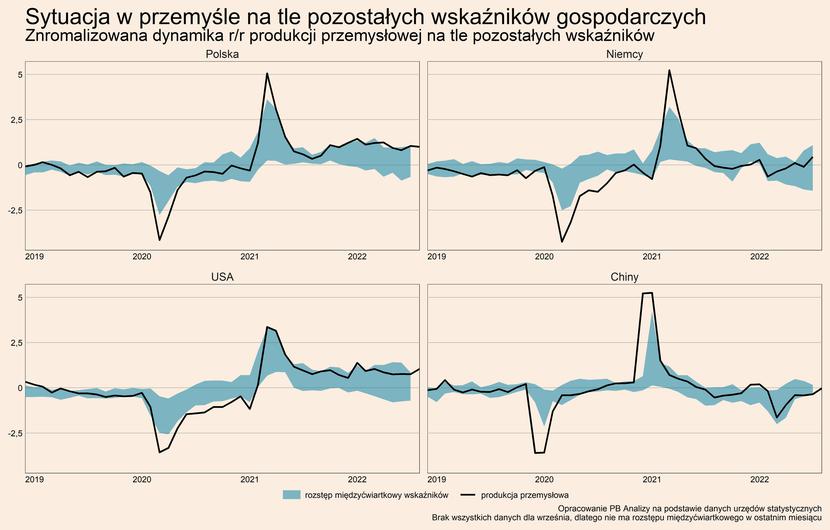

Mimo marazmu niemieckiego przemysłu sytuacja wygląda tam relatywnie dobrze na tle innych sektorów, a jeszcze lepiej wygląda kondycja przemysłu w Polsce i USA. Dobre wyniki przemysłu są cechą wspólną zachodnich gospodarek. Jakie są zatem czynniki, które pozwalają na ekspansję przemysłu w problematycznym otoczeniu makroekonomicznym?

By odpowiedzieć na to pytanie, należy zejść do poziomu poszczególnych branż, w których widać znaczące zróżnicowanie. Hamowanie ogniskuje się w kilku sektorach, podczas gdy pozostałe korzystają na poprawie warunków w łańcuchach dostaw. Na poziomie zagregowanym „zdrowe” branże przyćmiewają spowolnienie w sektorach z kłopotami.

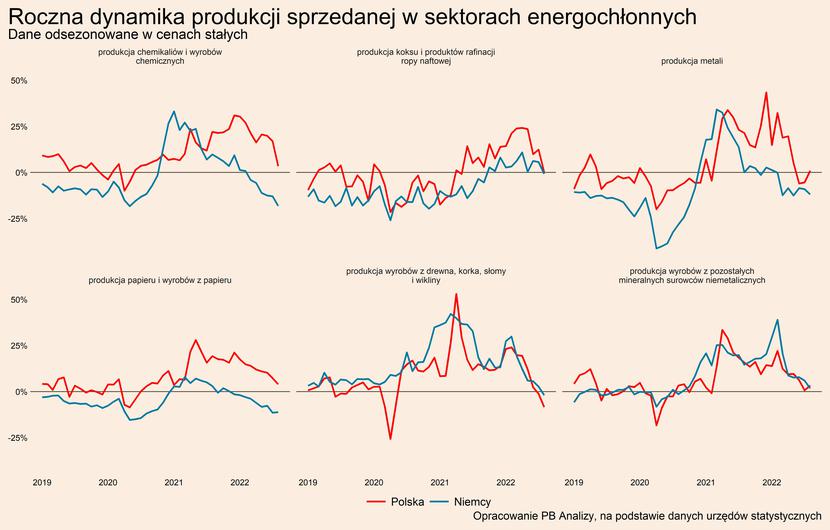

W Europie oczywiste źródło trudności stanowi kryzys energetyczny. W Polsce oraz Niemczech w ostatnich miesiącach wyraźnie zwalnia roczna dynamika produkcji sprzedanej w branżach energochłonnych. Firmy w tych branżach muszą istotnie podnosić ceny, co obniża popyt, a część przedsiębiorstw nawet wygasza produkcję. W następnych miesiącach warunki nie poprawią się istotnie, chociaż spadek cen gazu może przejściowo przyczynić się do zwiększenia produkcji. Od sierpnia do października ceny gazu spadły o ok. 50 proc.

Drugim największym przegranym jest sektor konsumenckich dóbr trwałych. Podczas pandemii popyt przesunął się z usług w kierunku towarów. Jednak raz kupione dobro trwałe z definicji powinno posłużyć nabywcy kilka lat. W połączeniu z powrotem konsumentów do usług wywołuje to spadki w całej branży. Najlepiej ujawnia się to w branży meblarskiej, ponieważ w odróżnieniu od np. sprzętów AGD nie korzysta ona na poprawie dostępności komponentów z Dalekiego Wschodu.

Na przemysł równolegle oddziałują pozytywne czynniki, toteż w pozostałych branżach następuje zwiększenie produkcji sprzedanej przemysłu.

Głównym z nich jest poprawa warunków logistycznych. Pomaga to szczególnie sektorom, których półprodukty składają się z wielu elementów wytwarzanych w ramach rozbudowanego łańcucha dostaw. Niższe koszty oraz lepsza wydajność stymuluję produkcję, co widać w wynikach przemysłu maszynowego, elektronicznego czy samochodowego.

Silny jest również popyt ze strony przedsiębiorstw. O ile konsumenci przechodzą w stronę usług, tak firmy mają teraz możliwość wykonania planów, dotychczas wstrzymanych przez niedostępność materiałów. Dodatkowo realizacja zaległych zamówień wypełnia lukę powstałą na skutek malejącej liczby nowych zamówień, co umożliwia kontynuację produkcji.

Jak na razie branże korzystające na poprawie z warunków logistycznych wygrywają nad sektorami dotkniętymi przez kryzys energetyczny oraz nad obawami biznesu i gospodarstw domowych nad stanem światowej gospodarki. Czy taka sytuacja potrwa jednak długo?

Wielokrotnie w poprzednich analizach podkreślaliśmy, że kluczowym czynnikiem pozostaje to, kiedy skończą się zaległe zamówienia, które pozwalają na podtrzymanie produkcji. Jak na razie nie ma z rynku sygnałów, by zaległości miały się wyczerpywać, ani o tym, by przedsiębiorstwa masowo anulowały wcześniej składane zlecenia.

Dla podtrzymania poprawy w łańcuchach dostaw istotne jest również to, by Chiny nie wróciły do polityki masowych lockdownów. Pekin zapowiedział jednak kontynuację polityki zero covid, dlatego w najbliższych miesiącach nie można wykluczyć ponownego zatkania kanałów transportowych.

Na pewno natomiast będzie słabł popyt w Europie. Wysoka inflacja obniża realne dochody konsumentów, a kryzys energetyczny wpływa na obniżenie inwestycji przez firmy. Spadek liczby nowych zamówień będzie pogłębiany przez nagromadzone zapasy. Pełne magazyny stają się coraz bardziej obciążeniem, ponieważ warunki w logistyce ulegają normalizacji, a składowane towary zamieniają się w niepotrzebne koszty. W przypadku narastających problemów finansowych może skłonić to przedsiębiorstwa do redukcji poziomu zapasów, przez co nie będą składały nowych zamówień na półprodukty.