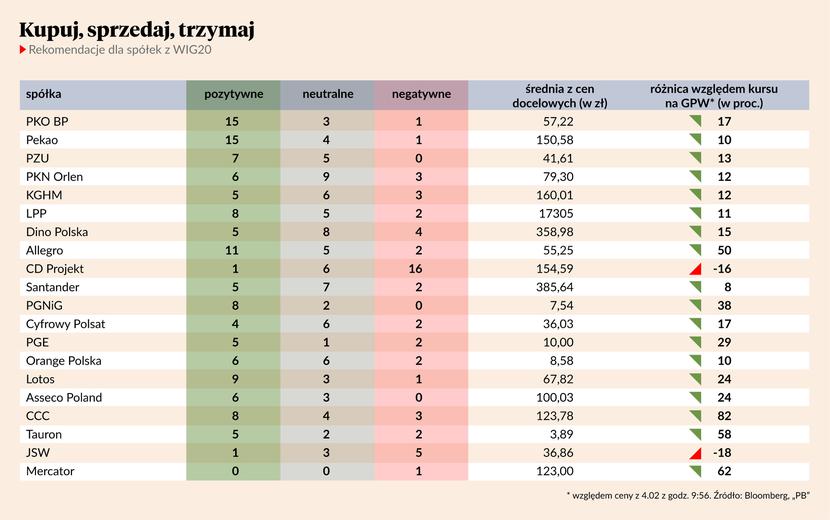

PZU, PGNiG i Asseco Poland to spółki z WIG20, dla których nie obowiązuje obecnie ani jedna negatywna rekomendacja, wynika z danych agencji Bloomberg. Średnia z cen docelowych dla każdej z tych spółek jest o co najmniej kilkanaście procent wyższa od kursu na GPW. Największa różnica między wycenami teoretycznymi a wycenę rynkową dotyczy natomiast CCC, co jest w dużej mierze konsekwencją około 40-procentowej przeceny akcji obuwniczej spółki od początku tego roku. Inwestorzy obawiają się wzrostu kosztów i wysokiego zadłużenia (zwłaszcza w otoczeniu rosnących stóp procentowych), a analitycy zapewne już wnikliwie analizują najnowszy raport spółki i wkrótce można spodziewać się aktualizacji raportów. Nie należy jednak przesądzać, że będą one zawierały niższe ceny docelowe.

Mocno, bo o 50 proc., od średniej z cen docelowych oddalił się kurs Allegro, innej z mocno przecenionych spółek. Tu już jednak pojawiły się negatywne rekomendacje z ceną docelową niższą od kursu na GPW.

W przypadku dwóch banków, które ważą najwięcej w WIG20, czyli PKO BP i Pekao, zdecydowanie przeważają pozytywne rekomendacje (po 15 w każdym przypadku), a nieco większy potencjał analitycy widzą w PKO BP.

W sumie wartość WIG20, obliczona na podstawie średniej z cen docelowych akcji spółek i uwzględniająca wagę poszczególnych walorów w portfelu, to 2505 pkt. To około 13 proc. więcej niż wynosiła wartość indeksu na sesji w piątek, 4 lutego.

* Spółki uszeregowano według wagi w indeksie.

Źródło: Bloomberg, “PB”