Krzysztof Rybiński doczekał się w końcu czasów, w których jego autorski fundusz czuje się jak ryba w wodzie. W sierpniu Eurogeddon zarobił aż 12,8 proc. — najwięcej spośród wszystkich produktów krajowych TFI. Dwucyfrowy zysk ze strategii nastawionej na upadek strefy euro jest bardzo wymowny, bo doskonale obrazuje, z jaką koniunkturą na rynkach przyszło się mierzyć zarządzającym w ubiegłym miesiącu. Na chińskim parkiecie pękła pompowana od roku bańka spekulacyjna, a rząd w Pekinie postanowił nie podejmować nadzwyczajnych działań, co wywołało panikę inwestorów na wszystkichkontynentach.

Spadały indeksy od Tokio przez Frankfurt po Nowy Jork i nawet najwytrwalsi gracze nie przetrwali rynkowego tsunami. Dość powiedzieć, że fundusze absolutnej stopy zwrotu, którym w teorii bessa nie powinna być straszna, straciły średnio 1,1 proc. i tylko PKO Makroekonomii, BPH Superior i Insignis FIZ zachowały klasę, zyskując odpowiednio 6, 3 i 2 proc. Pozostałe dwie trzecie rozwiązań znalazło się pod kreską. Wynik ten i tak można uznać za sukces, w zestawieniu z osiągnięciami funduszy akcji polskich, stosujących strategię „kup i trzymaj”. W ich przypadku średnia strata była trzy razy większa i żaden przedstawiciel grupy nie zdołał wyjść na plus.

Euroobligacje w cenie

O zyski łatwo nie było także na rynku długu. Znaleźli się jednak zarządzający, którym udało się nie tylko obronić portfel przed stratami, ale też nieco go powiększyć, i to pomimo niesprzyjających warunków. W grupie produktów polskich skarbowych liderem został Skarbiec Obligacja Instrumentów Dłużnych, kierowany przez Olafa Pietrzaka, który zyskał 0,6 proc., i to właśnie do niego trafia w sierpniu tytuł bohatera miesiąca (czytaj obok). W tym czasie jego rywale wyszli średnio na zero.

— Kluczowe będzie wrześniowe posiedzenie Fedu. Paradoksalnie, podwyżka stóp procentowych już we wrześniu może okazać się dobra dla rynku obligacji, bo wyeliminuje element niepewności. Na lokalnym rynku będzie mniej spokojnie za sprawą zmian władzy oraz powrotu do normalnego harmonogramu emisji obligacji. W przypadku wzrostu rentowności do poziomu około 3,5 proc. na obligacjach dziesięcioletnich będzie to okazja do tanich zakupów, podobnie jak to było w czerwcu — przekonuje Olaf Pietrzak. Większy zarobek, bo wynoszący 2,1 proc., udało się wypracować Arce Obligacji Europejskich. Witold Garstka, zarządzający funduszami w BZ WBK TFI, ujawnia, że kluczem do sukcesu była ekspozycja na euroobligacje emitowane przez Polskę i duże polskie przedsiębiorstwa. Ten segment rynku zachował się relatywnie lepiej niż papiery krajów strefy euro.

— Koniunktura na rynku euroobligacji w nadchodzących miesiącach będzie determinowanaprzez politykę EBC, w szczególności tempo i wielkość zakupów obligacji przez ten bank. Większe lub szybsze w stosunku do oczekiwań zakupy spowodują spadek rentowności obligacji emitowanych w Europie Zachodniej i skłonią inwestorów do odważniejszych zakupów obligacji z naszego regionu — prognozuje Witold Garstka.

Polski odpoczynek…

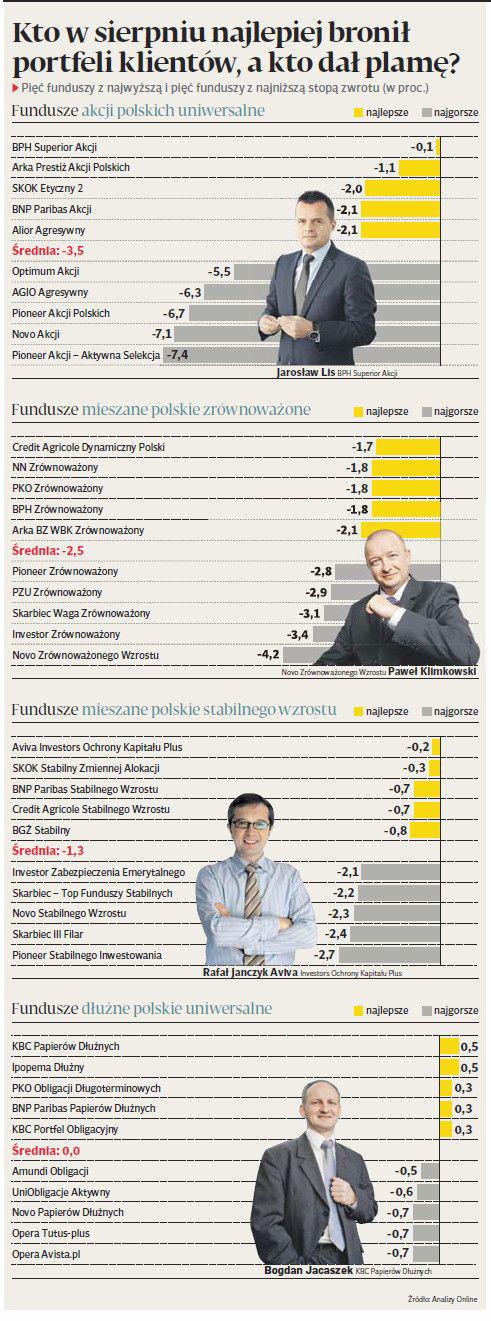

Sierpniowa przecena nie ominęła GPW, choć straty były relatywnie mniejsze niż na giełdach zagranicznych. WIG spadł o 2,8 proc., a mWIG40 i WIG20 o — odpowiednio — 3,6 i 2,9 proc. W tym czasie fundusze akcji polskich straciłyśrednio 3,5 proc., a fundusze małych i średnich spółek schudły o 3,2 proc. Dobrze na tle rywali wypadł BPH Superior, zarządzany przez Jarosława Lisa, któremu udało się ograniczyć stratę do 0,1 proc. Na drugim biegunie znalazł się Pioneer Akcji-Aktywna Selekcja i Novo Akcji, których jednostki potaniały o ponad 7 proc.

— Utrzymywałem relatywnie niskie zaangażowanie w akcje, co pozwoliło w okresie dużej zmienności — szczególnie w pierwszej połowie miesiąca — na wypracowanie dodatkowych zysków. Kolejnym czynnikiem wpływającym korzystnie na wynik były selekcja spółek oraz bardzo niskie opłaty za zarządzanie[0,7 proc. rocznie — red.] — wyjaśnia Jarosław Lis.

Ekspert z BPH TFI przyznaje, że swoje prognozy z początku roku musiał zweryfikować. Jego zdaniem, na 15-procentową stopę zwrotu z WIG w 2015 r. raczej nie ma szans, co jest „zasługą” polityków. Na szczęście festiwal niemożliwych do zrealizowania obietnic wyborczych dobiega końca, co doprowadzić może do odwilży na GPW.

— Chiny nie były powodem korekty, tylko pretekstem do odpoczynku, który był niezbędny po wielu kwartałach rajdu. Ten czynnik, wraz z uspokojeniem nastrojów lub powrotem zwyżek, również będzie nam sprzyjać. Dopóki udaje się skutecznie obronić poziomy 49-50 tys. pkt. na indeksie WIG, nie ma powodów do zmiany nastawienia do rynku w średnim i długim terminie — przekonuje Jarosław Lis.

…globalny armagedon

Chińskie problemy większą czkawką odbiły się na zagranicznych parkietach. Giełdy w Paryżu, Frankfurcie i Madrycie straciły w sierpniu ponad 8 proc., rynki wschodzące reprezentowane przez indeks MSCI Emerging Markets spadały o 9 proc., a przecena na Wall Street sięgnęła 6,3 proc. Nie dziwią więc marne wyniki funduszy akcji zagranicznych, których straty sięgały średnio ponad 9 proc. Najgorzej jednak wypadli inwestujący na tureckim parkiecie. Jednostka uczestnictwa Arki BZ WBK Akcji Tureckich wyceniana w euro zanurkowała o 12,7 proc. W tym czasie portfel Quercus Turcja skurczył się o 12,3 proc.

— W Turcji 1 listopada odbędą się przedterminowe wybory parlamentarne. Ryzyko polityczne w tym kraju w dalszym ciągu jest wysokie i niestety przekłada się negatywnie na sytuację gospodarczą. Wobec postrzeganego przez nas wzrostu ryzyka podjęliśmy działania mające na celu jego ograniczenie. Jest bardzo prawdopodobne, że w przypadku dalszych spadków będziemy szukali okazji inwestycyjnych na różnych rynkach — mówi Błażej Bogdziewicz, zarządzający funduszem Caspar Akcji Tureckich.