Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce. Sytuacja jest generalnie bardzo spokojna. Na pierwszy plan wysuwa się umocnienie kursów akcji i lekki wzrost rentowności obligacji. Jest to spójne z poprawą perspektyw makroekonomicznych światowej gospodarki, spadkiem ryzyka recesji i obniżeniem prawdopodobieństwa cięć stóp procentowych. Dość słabo na tle świata wygląda Europa Środkowa, czyli Polska, Czechy i Węgry. Choć na razie trudno uznać to za jakiś trend.

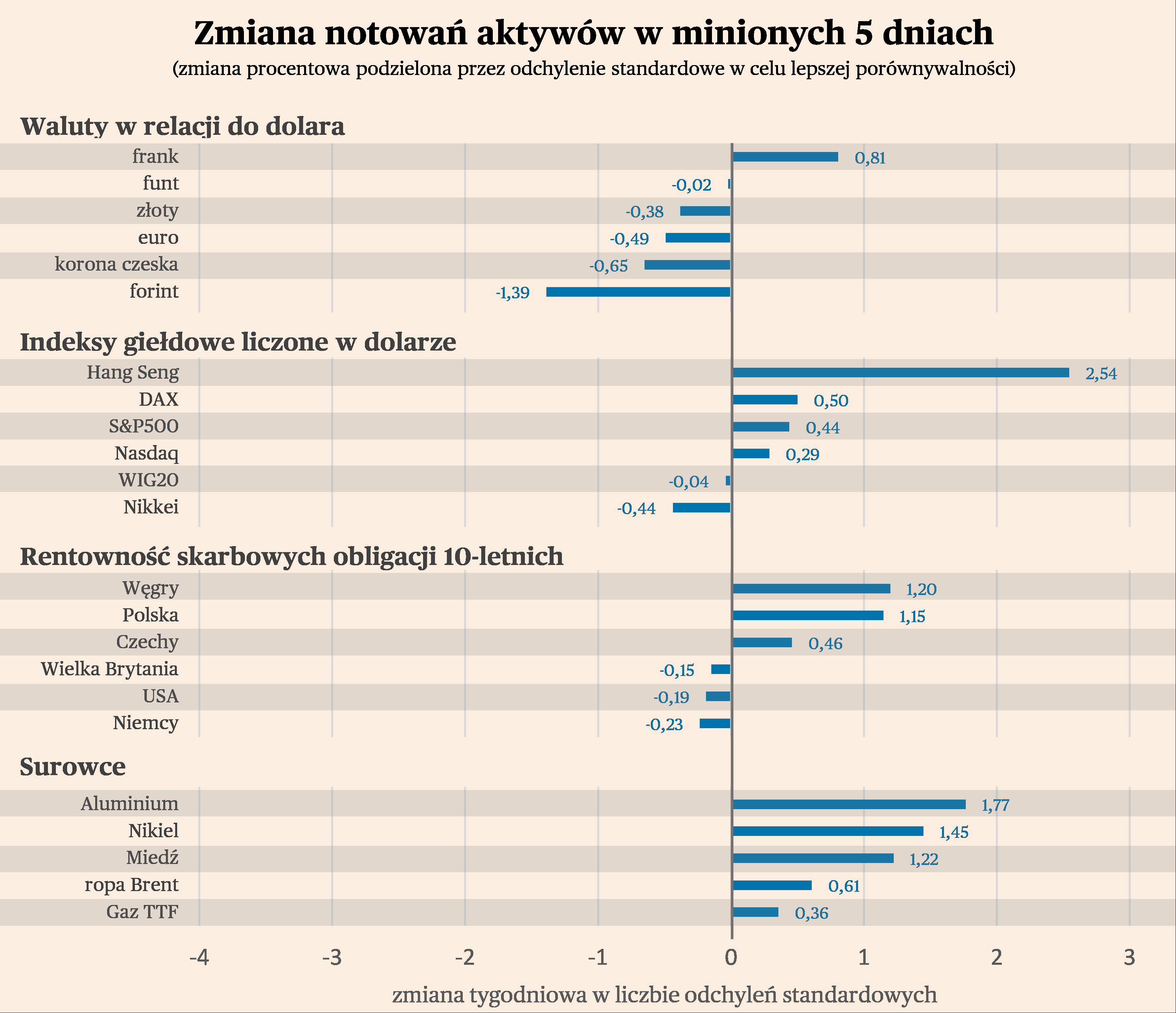

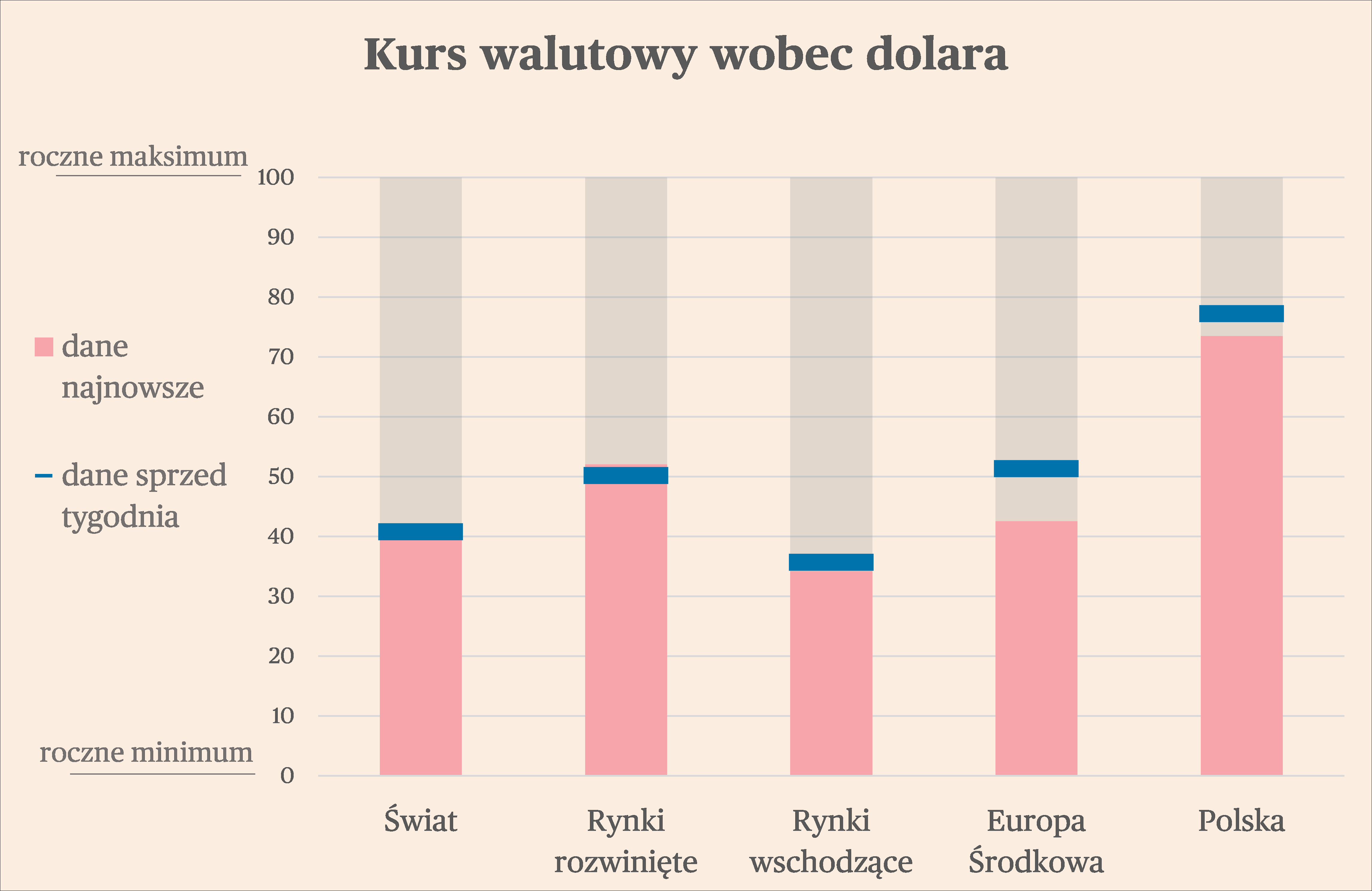

Rynek walutowy był bardzo spokojny w ostatnich dniach. Średnia zmiana 17 śledzonych przez nas kursów walut wobec dolara wynosiła zero. W oczy rzuca się fakt, że traciły wszystkie waluty Europy Środkowej: złoty, korona i forint. W przypadku forinta łatwo jest zidentyfikować przyczynę: zaostrzenie konfliktu Budapesztu z Brukselą wokół finansowania Ukrainy. Dziennik „Financial Times” napisał, że Bruksela szykuje się do blokady finansowania Węgier w odpowiedzi na weto tego kraju w sprawie pomocy dla Ukrainy. W przypadku złotego i korny trudniej o konkretne przyczyny osłabienia wobec dolara. Możliwe, że jest to jakiś efekt przetasowania w portfelach inwestorów, którzy zmniejszają doważanie regionu po bardzo dobrym 2023 roku. Widać to też po kursach akcji. Natomiast zmiany krótkookresowe nie negują faktu, że złoty jest wciąż mocny, czyli jest znacznie bliżej swojego rocznego maksimum wobec dolara niż większość innych walut.

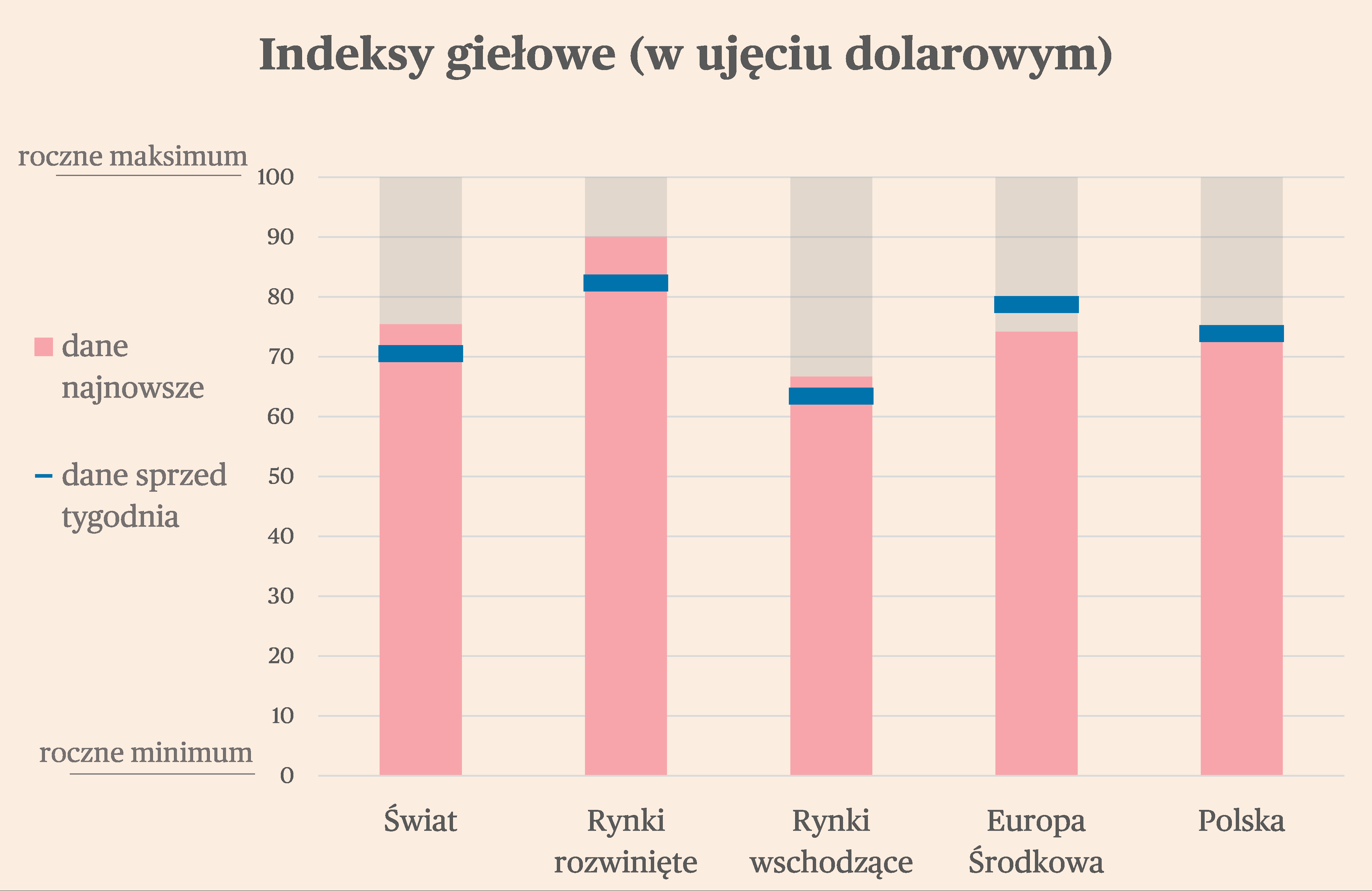

Na giełdach nastroje były dobre w minionym tygodniu. Średnia zmiana 16 śledzonych przez nas indeksów wyniosła 1,6 proc. Najwięcej zyskał indeks Hang Seng z Hong Kongu, choć było to wyłącznie odbicie w długim trendzie spadkowym. Dziś ten indeks znajduje się o 20 proc. niżej niż rok temu, a styczeń był dla niego najgorszym początkiem roku od ośmiu lat. Uwagę przykuwa fakt, że wyraźnie zyskuje niemiecki DAX, mimo fatalnych wyników niemieckiej gospodarki (spadek produkcji, sprzedaży detalicznej, PKB, nastrojów w biznesie i wśród konsumentów). Wyjaśnić to można rosnącymi zyskami firm. Oznacza to, że struktura dochodów przesuwa się od pracowników do przedsiębiorstw, co ratuje zatrudnienie, ale wywołuje też negatywne nastroje ludności. Natomiast gorzej na tle świata wypadały polski WIG20, czeski PX i węgierski BUX. Może być to wynik odpływu kapitału portfelowego z regionu, choć na razie zmiany są zbyt małe, by wyciągać głębsze wnioski.

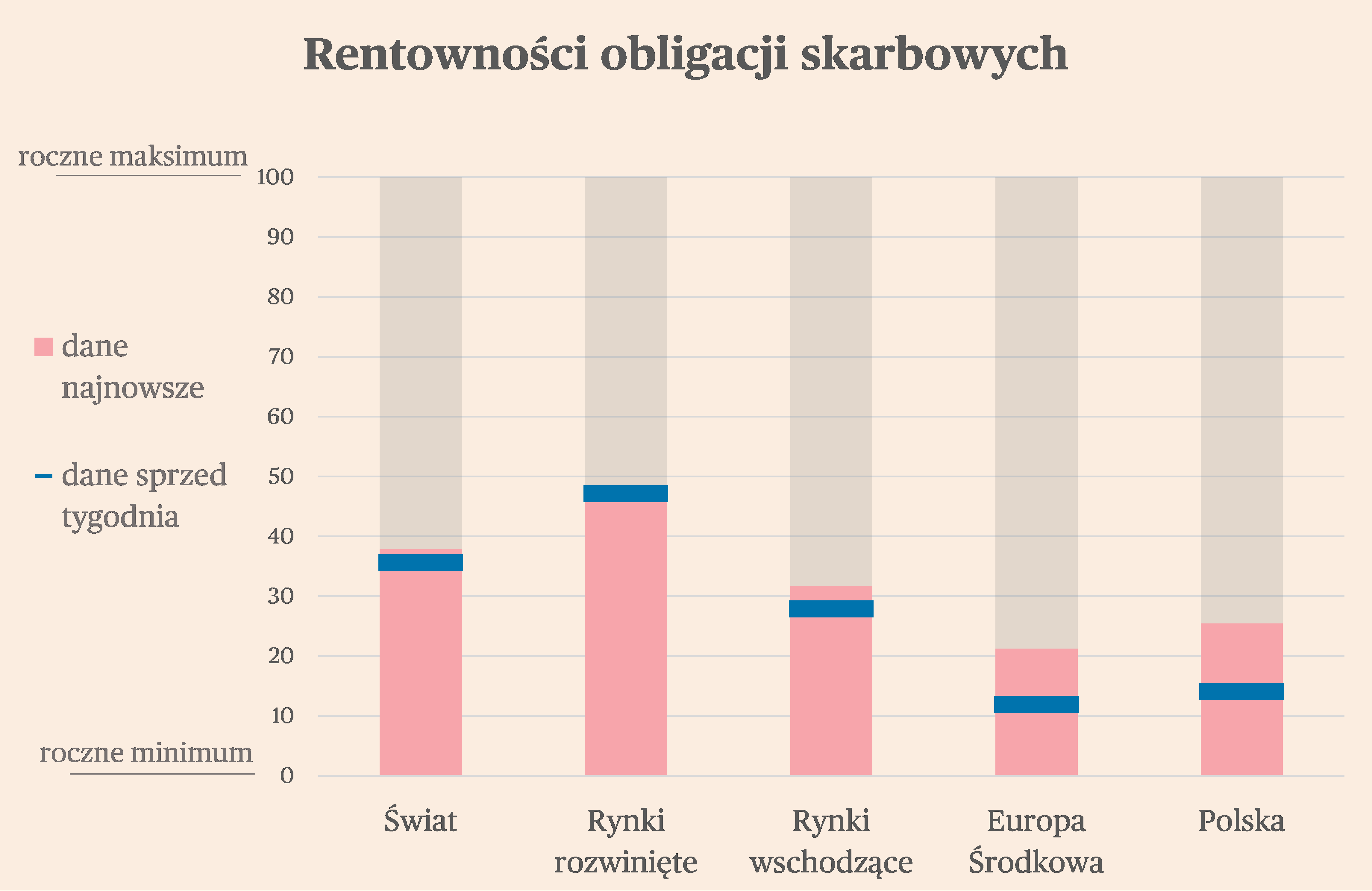

Na rynkach obligacji obserwujemy lekkie spadki cen i tym samym wzrost rentowności. Średnia zmiana rentowności skarbowych obligacji dziesięcioletnich na śledzonych przez nas rynkach wyniosła w ostatnich dniach 0,06 pkt proc. Jednoczesny wzrost rentowności i cen akcji na świecie wskazuje, że postrzeganie perspektyw makroekonomicznych światowej gospodarki poprawia się. Jeżeli wzrost gospodarczy umocni się przy obecnych stopach procentowych, to banki centralne mogą być niechętne, by luzować politykę pieniężną – po co to robić, jeżeli gospodarka nie cierpi, a walka z inflacją nie jest zakończona?

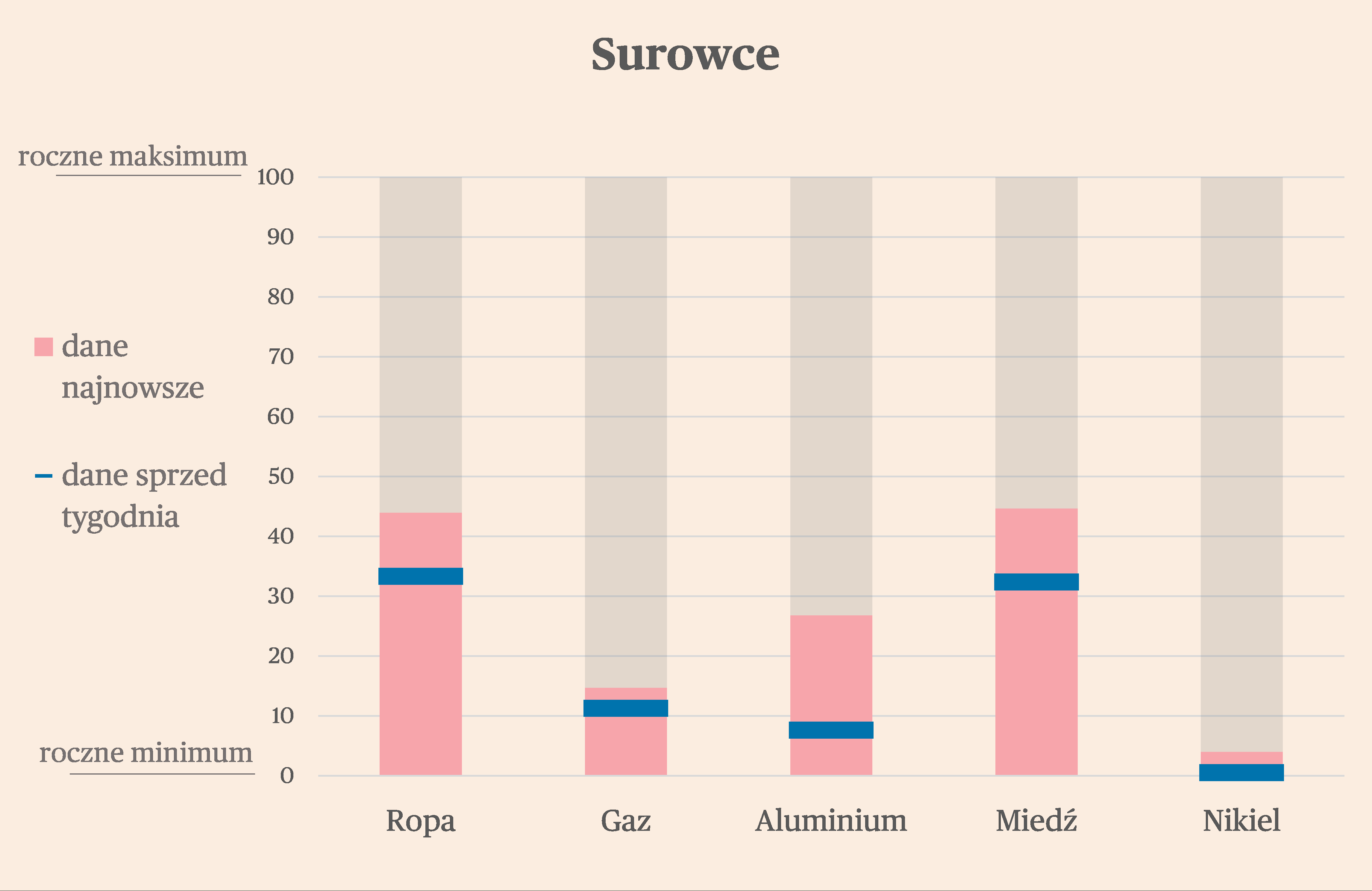

Rosły też w ostatnim tygodniu ceny surowców, zarówno energetycznych, jaki metali. Wpisuje się to w korzystny obraz makroekonomiczny. Aczkolwiek trzeba zauważyć, że zmiany cen są niewielkie i generalnie nie zmieniają ogólnego obrazu rynku surowców. A obraz ten jest raczej stagnacyjny. Ceny ropy znajdują się w trendzie bocznym, ceny gazu w Europie mają tendencję spadkową, ceny metali nie mogą ruszyć w górę z powodu wysokiej podaży. Nie wydaje się, byśmy byli obecnie w jakimś punkcie zwrotnym pod tym względem. Popyt na świecie się umacnia, ale za mało, by poruszyć mocno notowaniami surowców.