W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W tej analizie na wykresach dane pokazujemy jako odchylenie od średniej historycznej (skorygowane o zmienność), dzięki czemu możemy porównywać dane o różnych cechach statystycznych.

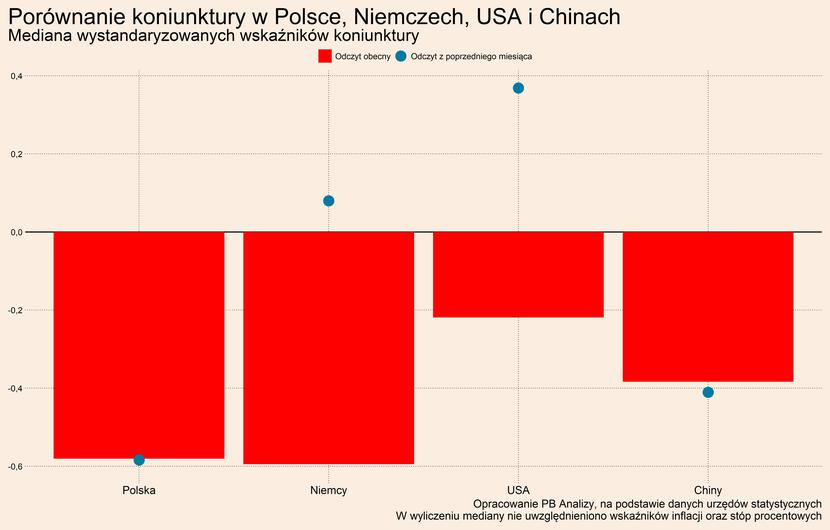

Mediana wskaźników koniunktury wskazuje, że wszystkie gospodarki znajdują się w fazie wyraźnego spowolnienia, w Europie może nawet recesji. Największe pogorszenie w relacji do analogicznego momentu zeszłego miesiąca nastąpiło w Stanach Zjednoczonych, ale spadek wskaźników następuje z wysokich poziomów. Stan koniunktury w USA wciąż jest dobry na tle pozostałych krajów. Przez Niemcy przechodzi załamanie popytu konsumentów, fatalnie oddziałujące na sprzedaż detaliczną. Choć jednocześnie niemiecka produkcja trzyma się nieźle dzięki odblokowaniu łańcuchów dostaw. Te dwa trendy mogą się wkrótce zejść do jednego punktu – popyt musi trochę przyspieszyć, a jednocześnie aktywność produkcyjna prawdopodobnie nieco osłabnie po zrealizowaniu zaległych zamówień. W Chinach na pierwszy plan wysunął się spadek inflacji, który wpisuje się w obraz poprawy zdolności wytwórczych światowej gospodarki. To może przełożyć się na niższą presję w innych miejscach świata.

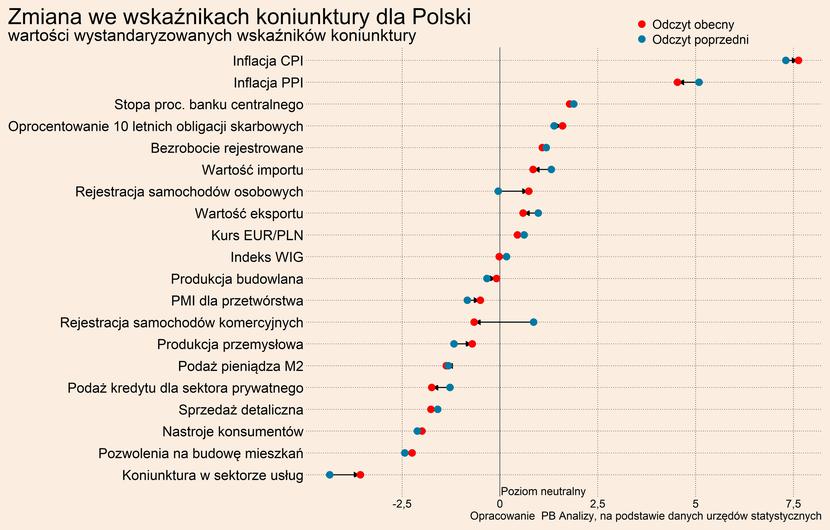

Polska

W ostatnim tygodniu nie nadeszły nowe, istotne dane o stanie polskiej gospodarki. Najważniejszym makroekonomicznym punktem tygodnia była środowa decyzja Rady Polityki Pieniężnej. Bez zaskoczenia stopy procentowe pozostały bez zmian, a w komunikacie po posiedzeniu RPP nie było informacji, które sugerowałyby zmianę ostrości polityki pieniężnej w najbliższym czasie. W tym momencie znajdujemy się w dołku cyklu i czekamy na sygnały odbicia. One na razie pojawiają się głównie we wskaźnikach nastrojów.

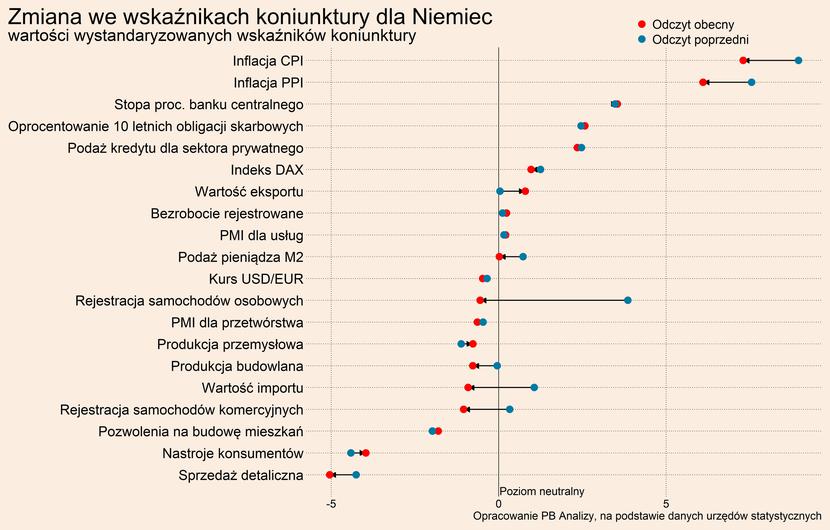

Niemcy

Na gospodarkę Niemiec oddziałuje bardzo mocny negatywny wstrząs popytowy, czego wyrazem jest zaciskanie pasa przez Niemieckich konsumentów. Sprzedaż detaliczna spadła w styczniu o 6,8 proc. w porównaniu z rokiem poprzednim (co jest drugim najgorszym wynikiem w historii szeregu, sięgającego 1994 roku). Spadek sprzedaży detalicznej dotyczy wszystkich kategorii, a jego głębokość ma kilka źródeł. Po pierwsze, cios w dochody realne zmniejszył siłę nabywczą gospodarstw domowych. Po drugie, w okresie pandemicznym gospodarka została wysycona dobrami trwałymi i teraz konsumenci preferują kierować swoje wydatki na usługi, które były niedostępne podczas obostrzeń sanitarnych. Po trzecie, poziom niepewności pozostaje na podwyższonym poziomie, co skłania do poszukiwania większych oszczędności.

Produkcja przemysłowa natomiast lekko poprawiła swoją dynamikę w styczniu, ponieważ oprócz negatywnych efektów popytowych oddziałują na nią również pozytywne efekty podażowe – odblokowanie łańcuchów dostaw i spadek cen energii. Produkcja przemysłowa obniża się najbardziej w sektorach energochłonnych, choć sytuacja wygląda w nich zdecydowanie lepiej niż w grudniu. Natomiast w sektorach, które najbardziej były obciążone przez niedobory towarów, roczna dynamika produkcji jest wysoka i się zwiększa. Oba te zjawiska pokazują, że zdolności wytwórcze gospodarki rosną. Bardziej sprawne łańcuchy dostaw i niższe (bieżące lub oczekiwane) ceny energii zwiększają zakres opłacalnej produkcji. To może skutkować albo wyższymi wolumenami produkcji, albo niższymi cenami. Natomiast można oczekiwać, że ta fala podażowej poprawy nieco się wyczerpie w ciągu kilku miesięcy.

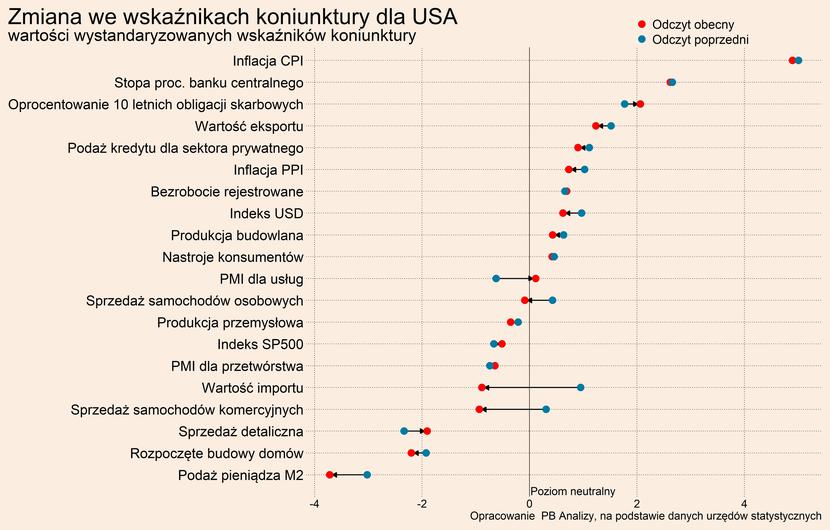

USA

W Stanach Zjednoczonych kluczową informacją w tygodniu były dane z rynku pracy, wskazujące na utrzymanie wysokiego popytu na pracowników. Aczkolwiek ujawnia się też bifurkacja trendów pomiędzy sektorami. Najwięcej miejsc pracy przybywa w sektorach związanych z usługami, w szczególności z wyżywieniem i zakwaterowaniem. Wolniej przyrasta natomiast ofert pracy w przemyśle, budownictwie oraz handlu detalicznym. Odzwierciedla to popandemiczne przesunięcie wydatków konsumentów w kierunku usług. W przypadku budownictwa kluczowy czynnik stanowią podwyższone stopy procentowe, które doprowadziły do zamarcia obrotu na rynku nieruchomości. Generalnie amerykańska gospodarka jest w fazie spowolnienia, ale nie ma w niej oznak recesji.

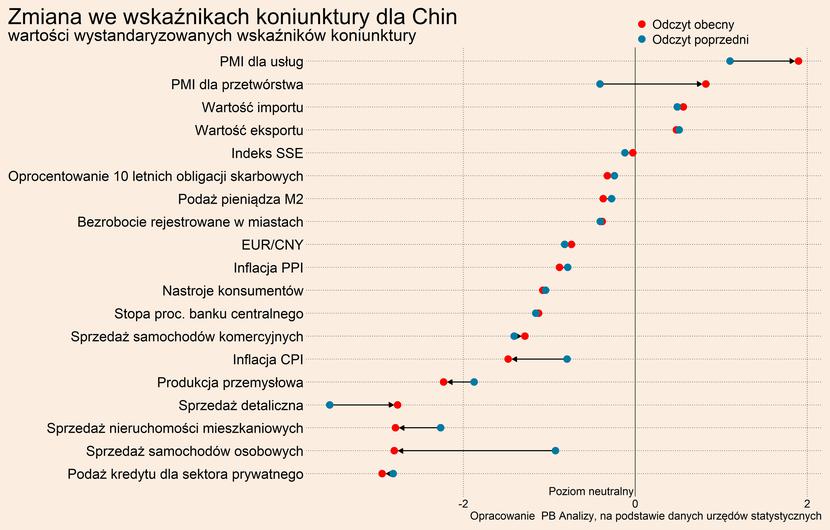

Chiny

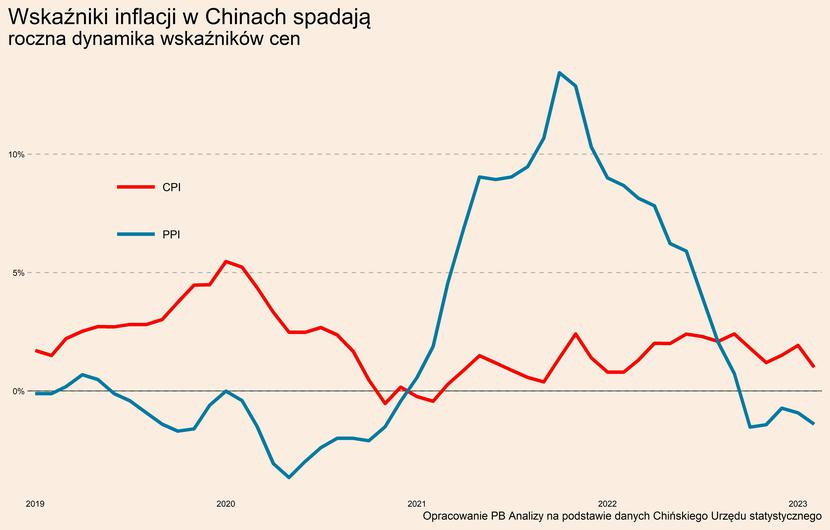

W Chinach najciekawszą informacją był spadek inflacji cen producentów i konsumentów. Choć analitycy przestrzegają, by tuż po otwarciu gospodarki i jednocześnie zakończeniu długiego okresu urlopowego nie wyciągać pochopnych wniosków z wahliwych danych. W lutym inflacja producentów wyniosła -1,4 proc. r/r (wobec - 0,8 proc. w styczniu), a inflacja konsumentów 1 proc. r/r (wobec 2,1 proc. w styczniu). Teoretycznie po otwarciu gospodarki można było oczekiwać przyspieszenia cen wskutek przyspieszenia popytu. Tak stało się w krajach rozwiniętych. Jednak w Chinach stało się inaczej, co może wskazywać, że mocniej oddziałują efekty podażowe – uruchomienie dodatkowych możliwości produkcyjnych i sprzedażowych. Nakładają się na to spadki w cenach surowców na światowych rynkach, słaby popyt na towary na świecie. Z werdyktem, co dzieje się w Chinach należy poczekać, ale na razie sygnały stamtąd płynące wpisują się w obraz istotnej poprawy warunków produkcyjnych. To oznaczać może albo wyższą produkcję, albo niższe ceny.

Stopy procentowe

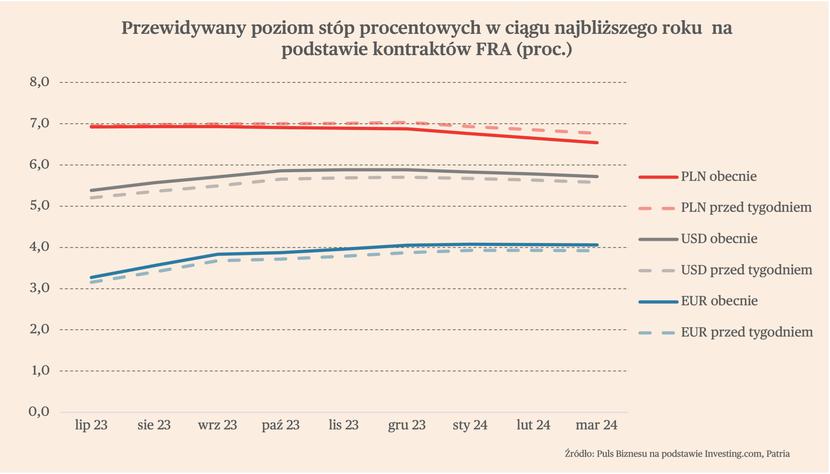

W ostatnim tygodniu rynek podniósł wyceny przyszłych stóp procentowych w USA i strefie euro. W Polsce natomiast oczekiwania co do stóp nieco się obniżyły, a RPP szósty raz z rzędu pozostawiła stopy na niezmienionym poziomie.

Wyceny kontraktów terminowych na stopy w USA rosły już kolejny tydzień z rzędu. Rynek przewiduje, że mogą one dojść do poziomu nawet 5,75-6,00 proc. pod koniec 2023 r. wobec obecnego poziomu 4,50-4,75 proc. Zmiana przewidywań rynkowych jest konsekwencją wypowiedzi przewodniczącego Fed, Jerome’a Powella. Wskazał on, że ostateczny poziom stóp procentowych może być wyższy niż dotychczas oczekiwano. To z kolei jest reakcja na inflację obniżającą się wolniej niż oczekiwana, przy jednoczesnej dobrej koniunkturze w amerykańskiej gospodarce.

Rynek wycenia także większe podwyżki stóp w strefie euro. Stopa depozytowa może według nich dojść nawet do 4 proc. w perspektywie końca 2023 r., wobec obecnych 2,50 proc. Na konieczność mocniejszego zacieśnienie monetarnego wskazywała w ostatnich dniach prezes EBC Christine Lagarde, a także inni decydenci. To podobnie jak w USA reakcja na wolniejszy niż oczekiwano spadek inflacji, a także wzrost inflacji bazowej w styczniu. Na przyszłotygodniowym posiedzeniu, stopy prawdopodobnie wzrosną o 50 pb.

W Polsce, RPP zdecydowała o pozostawieniu stóp na niezmienionym poziomie, co oznacza, że stopa referencyjna wynosi 6,75 proc. Pojawiają się jednak wątpliwości, czy wraz z podwyżkami w strefie euro i USA, stopy w Polsce także nie będą musiały pójść w górę.

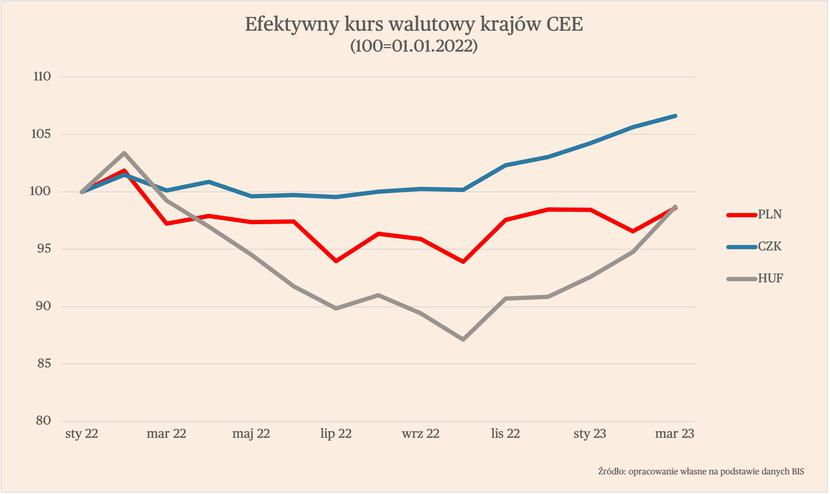

Kursy walutowe

W ostatnich dniach złoty lekko umocnił się w stosunku do koszyka walut partnerów handlowych, podobnie jak pozostałe waluty Europy Środkowo-Wschodniej (czeska korona, węgierski forint). Średni kurs tych walut odrobił już straty spowodowane wybuchem wojny. To pokazuje, że wyraźnie obniżyła się ocena ryzyka geopolitycznego w odniesieniu do regionu. Znaczenie mają zapewne także spadające ceny gazu, które obniżają ryzyko recesji w Europie.