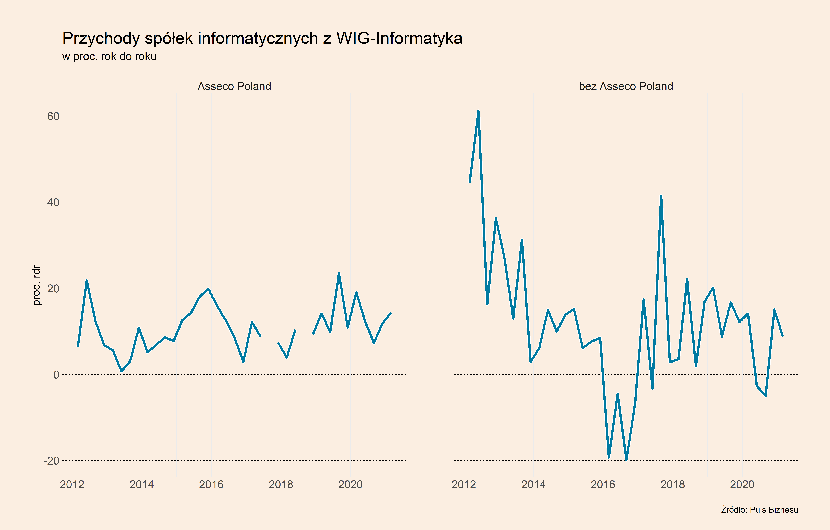

W pierwszym kwartale dynamika przychodów trzynastu firm informatycznych wchodzących w skład indeksu WIG-Informatyka, które opublikowały już wyniki, wyniosła 13 proc., wobec 12,9 proc. kwartał wcześniej. Po odjęciu Asseco Poland, którego przychody odpowiadają ze niemal trzy czwarte całości, dynamika była wyraźnie niższa – wyniosła 8,8 proc., wobec 15 proc. kwartał wcześniej. To m.in. wynik tego, że niektóre firmy (jak np. LSI Soft) są mocno zależne od zamkniętych sektorów gospodarki. W kolejnych kwartałach dynamika powinna się poprawić.

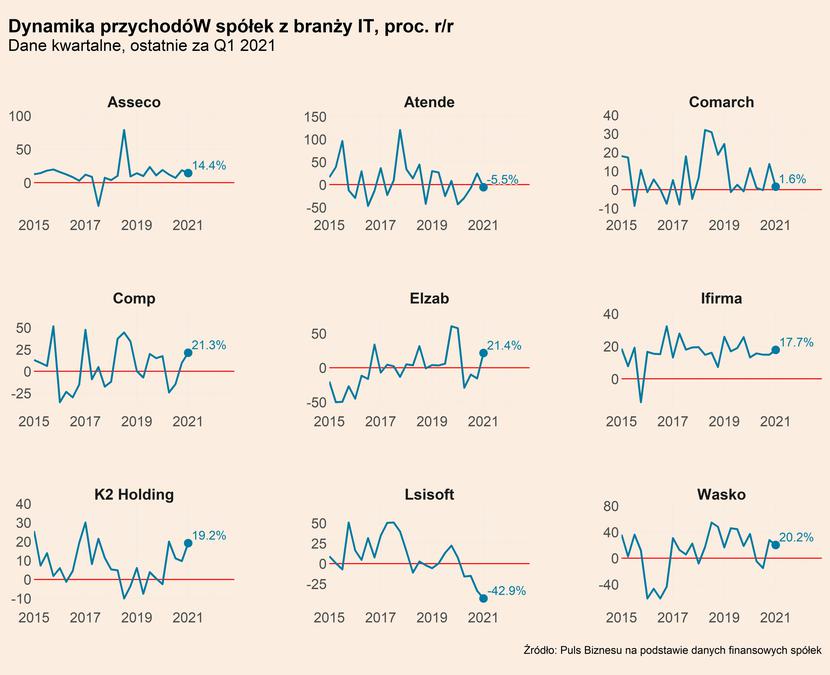

Spośród firm informatycznych, które już opublikowały wyniki finansowe za pierwszy kwartał tego roku, najwyższą dwucyfrową dynamikę przychodów odnotowały Comp (+21,3 proc.), Wasko (+20,2 proc.), K2 Holding (+19,2 proc.), IFirma (+17,7 proc.) i Asseco (+14,4 proc.). Niewielki wzrost zanotował Comarch (+1,6 proc.), a dla pozostałych dwóch spółek początek tego roku był gorszy niż w ubiegłym – przychody Atende spadły o 5,5 proc., a Lsisoft aż o 42,9 proc.

Wysokie wzrosty przychodów w branży IT, w przeciwieństwie np. do sektora przemysłowego, nie są pochodną niskiej bazy z zeszłego roku. A to dlatego, że pandemia inaczej niż w przypadku np. producentów samochodów dotknęła je z małym opóźnieniem m.in. ze względu bardziej elastyczny charakter pracy. Poza tym wiele firm w niewielkim stopniu doświadczyło spadku przychodów wskutek kryzysu wywołanego przez pandemię.

W czym zatem upatrywać tak dobrych wyników za I kwartał? Przede wszystkim w tym, że branża IT jest jednym z największych beneficjentów pandemii, ponieważ z jej powodu doszło do przyśpieszenia inwestycji przedsiębiorstw w rozwiązania cyfrowe. I wszystko wskazuje na to, że chociaż nastąpiło niewielkie spowolnienie tego procesu, firmy z różnych branż w dalszym ciągu wydają dużo na cyfryzację.

Jednak pomimo świetnych perspektyw na najbliższe lata branża IT nie pozostaje wolna od zagrożeń. W jej przypadku są nimi rosnące wynagrodzenia – kluczowy składnik kosztów firm informatycznych. Z ankiety przeprowadzonej w I połowie maja wynika, że ten problem dotyka przede wszystkim w firmy dostarczające oprogramowanie i świadczą usługi doradcze. Najwyższy od blisko 5 lat odsetek z nich wskazuje koszty zatrudnienia jako barierę dla prowadzenia działalności.

W raportach analitycznych na temat spółek informatycznych wzrost płac traktuje się zwykle jako jedno z kluczowych ryzyk. Na tradycyjną i trwającą od wielu lat presję płacową mogą nałożyć się też skutki nowego programu gospodarczego PiS, który zwiększa klin podatkowy dla osób zarabiających powyżej 7000-12000 zł (w zależności od rodzaju umowy). To może przełożyć się w dużej mierze na płace informatyków lub ich żądania płacowe.

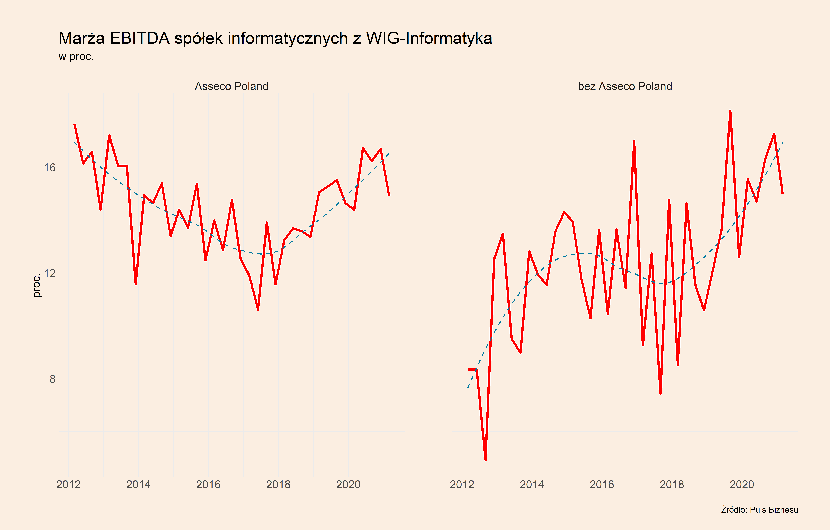

Na razie jednak nie widać tego czynnika w marżach spółek. W pierwszym kwartale średnia marża EBITDA firm informatycznych z indeksu WIG-Informatyka wyniosła 15 proc. i była podobna do tej sprzed roku. Jak widać na wykresie w ostatnich latach firmy miały generalnie wyższe marże niż w przeszłości, co jest też czynnikiem wspierającym pozytywny sentyment inwestorów wobec tego sektora.

Co dalej? Wskaźniki wyprzedzające koniunktury wskazują na to, że II kwartał będzie dla branży IT jeszcze lepszy niż pierwszy. Dane makroekonomiczne pokazują, że poprawa sytuacji epidemicznej i związane z tym luzowanie obostrzeń przekładają się na lepszą koniunkturą i tym samym przyśpieszenie w inwestycjach. Poza tym wzrost nakładów firm napędzać będą również wydatki w ramach Krajowego Planu Odbudowy, który wkrótce wystartuje, a w którym wiele środków przeznaczonych jest właśnie na cyfryzację gospodarki. Ryzykiem są rosnące płace, ale na razie nie widać sygnałów, by firmy miały z tym duży problem.