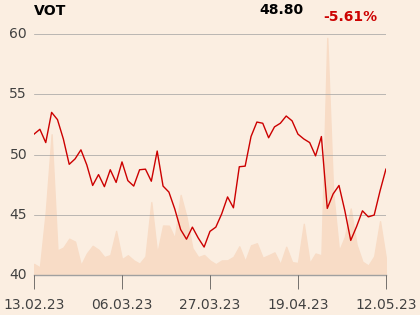

W horyzoncie krótkoterminowym podtrzymał zalecenie “przeważaj” ze względu na oczekiwaną dalszą poprawę przychodów i zysków w 2023 r., sprawną akwizycję klientów oraz szybsze niż zakładał ogłoszenie wyroku TSUE w sprawie tzw. wynagrodzenia za korzystanie z kapitału (ma nastąpić 15 czerwca). Jego zdaniem wyrok będzie prawdopodobnie bliski prokonsumenckiej opinii rzecznika trybunału.

Jego zdaniem chociaż banki ze względu na porażki w sądach coraz powszechniej starają się przekonać swoich klientów mających hipoteczne kredyty walutowe do ugód, to ze względu na korzystne orzecznictwo (w większości spraw wyrok sądu oznacza unieważnienie dotychczasowej umowy kredytu) różnice w korzyściach finansowych dla kredytobiorcy przemawiają wyraźnie za ścieżką sądową, co w połączeniu z istotną wartością sporu sprawia, że Votum rejestruje dalszy napływ nowych klientów.

– Inną wadą ugód w obecnym otoczeniu makroekonomicznym jest też dużo wyższy poziom krajowej stopy procentowej, z czego wynika konieczność płacenia wyższej raty w przypadku kredytów złotowych, co zmniejsza atrakcyjność przejścia na złotówki dla klientów mających kredyt walutowy. Co więcej, Votum rozpoczyna również dochodzenie roszczeń dla kredytobiorców na wybranych umowach złotowych (kredyty tzw. „starego portfela” oraz kredyty z odroczoną spłatą części należności), które obarczone są klauzulami abuzywnymi - dodaje Michał Sobolewski.

Specjalista spodziewa się, że skokowy przyrost wyroków II instancji w tym roku (po wyniku prawomocnym następuje rozliczenie uczestników sporu) powinien przynieść duży wyższy przypływ gotówki do spółki, co wydatnie zwiększy możliwość wypłat dywidend. Tę w bieżącym roku szacuje na 2,18 zł na akcję (mniej niż 3,7 zł, które zakładał wcześniej), natomiast dywidendę w 2024 r. szacuje na 5,17 zł.