Podwyżka stóp 14 grudnia o 50 punktów baz. jest już w pełni wyceniona i inwestorów będzie interesować to, co zobaczymy później. Czy jednak tak zwany pivot, polegający na wygaszeniu cyklu podwyżek stóp będzie rzeczywiście mieć miejsce w I półroczu 2023 r.? Przemawiający wczoraj szef Fed przyznał, że bank centralny ma wciąż wiele do zrobienia, a inflacja pozostaje wysoka mimo podjętych już działań. Zdaniem Powella restrykcyjna polityka monetarna powinna zostać utrzymana jeszcze przez jakiś czas. Jaki? Rynki mają swoje poglądy, a Fed swoje, choć być może ostatecznie wiele będzie zależeć od napływających danych. Te mogą zacząć pokazywać, że amerykańska gospodarka hamuje szybciej, niż sądzono. Stąd też dzisiaj ważne będą dane ISM dla przemysłu o godz. 16:00 (po ostatnich słabych PMI i Chicago PMI mogą wypaść gorzej łamiąc wyraźniej barierę 50 pkt.), a jutro wyliczenia Departamentu Pracy (negatywnym prognostykiem są tu wczorajsze dane ADP).

Reasumując, trudno uznać wczorajsze wystąpienie Powella za stricte "gołębie", stąd m.in. wyższa zmienność po otwarciu w Europie (cześć inwestorów potraktowała taki rozwój wypadków, jaki miał miejsce wczoraj wieczorem za okazję). Z kolei inwestorzy w Azji dalej byli dalej niesieni spekulacjami o możliwym odejściu od polityki zero-COVID przez Chiny. Pewne sygnały zaczynają tą tezę potwierdzać (m.in. wystąpienie wicepremiera Sun Chunlan'a), chociaż może być to powolny proces (i pytanie czy rynkom ostatecznie starczy cierpliwości). Wracając do dolara - jeżeli dzisiejsze dane ISM dla przemysłu byłyby mocno rozczarowujące, to amerykańska waluta mogłaby kontynuować spadki. Być może istotniejszy przełom będzie dopiero w okolicach posiedzenia FED 14 grudnia (zaprezentowane prognozy rozminą się z oczekiwaniami rynków).

Dzisiaj najsilniejszy w relacjach G-10 jest japoński jen (zyskuje ponad 1 proc. wobec dolara), co jest przełożeniem zachowania się rentowności amerykańskich obligacji po komentarzu Powella. Dalej mamy waluty Antypodów i funta, chociaż zmiany nie przekraczają 0,35 proc.

W kalendarzu uwagę zwróciły dzisiaj słabsze dane o październikowej sprzedaży detalicznej z Niemiec, które nieco skorygowały nocne zwyżki EURUSD. Gorzej względem pierwszych szacunków zaprezentowały się też dane PMI dla przemysłu - wskaźnik liczony dla całej strefy euro wypadł w listopadzie na poziomie 47,1 pkt. wobec spodziewanych 47,3 pkt. Trzeba jednak zaznaczyć, że jest to lepsza wartość względem poprzedniego miesiąca (w październiku było to 46,4 pkt.). Przed nami jeszcze PMI z Wielkiej Brytanii i USA, oraz szereg pozostałych danych poza wspomnianym już wcześniej ISM (dochody i wydatki, PCE, cotygodniowe bezrobocie, wydatki na inwestycje budowlane).

EURUSD - czy wybijemy nowe maksima?

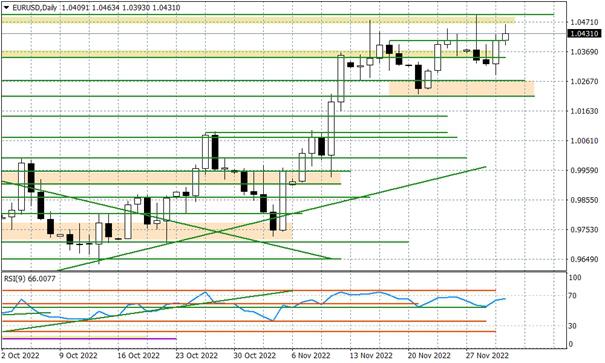

Teoretycznie układ tygodniowy EURUSD dalej pozostaje pozytywny nie wyklucza przeskoku ponad opory 1,0478-96, co najpewniej skutkowałoby sprawdzeniem ważnego poziomu 1,0634, bazującego na dołku z marca 2020 r. Sprawa na dziennym ujęciu wygląda już nieco inaczej - Powell wczoraj bardziej pomógł giełdom, niż osłabił dolara (choć te pośrednio miały jeszcze dodatkowe wsparcie w postaci dyskontowania chińskiego scenariusza, czyli odejścia od polityki zero-COVID). Na EURUSD nie doszło tym samym do przetestowania wspomnianych już maksimów 1,0478-96. To w pewnym sensie też "wina" ostatnich danych o inflacji w strefie euro (jej niższy odczyt w listopadzie mógł nieco osłabić oczekiwania, co do dalszej determinacji "jastrzębi" w Europejskim Banku Centralnym).

Wykres tygodniowy EURUSD

Wykres dzienny EURUSD

Dzisiaj i jutro - te dwa dni mogą być ważne dla EURUSD. Reakcja na dzisiejszy ISM dla przemysłu o godz. 16:00 i jutrzejsze dane Departamentu Pracy USA może pokazać na ile rynek będzie miał ochotę na realizację scenariusza wybicia górą jeszcze w I dekadzie grudnia, czyli przed posiedzeniem FED wypadającym 14 dnia tego miesiąca.